Die Win-win-win-Situation der deutschen Lebensversicherer

Grafik 1 Grafik 2

Lebensversicherer stehen in Zeiten von Nullzinsen vor der Entscheidung, das Geschäft mit klassischen Garantieprodukten neu aufzuziehen, auslaufen zu lassen oder die Altpolicen an spezialisierte Unternehmen zu verkaufen. Darin finden Investoren gefallen und sehen neuen Anlagehorizonten entgegen.

Ergo und Generali schalten um auf Angriff

Mit dem Verkauf der Policen-Portfolios ist es aber nicht getan. Sämtliches Vermögen inklusive der zugehörigen Bewertungsreserven, das mit den Prämienzahlungen des Versichertenkollektivs geschaffen wurde, bleibt dem versicherten Kollektiv beziehungsweise den betroffenen Verträgen erhalten. Es wird inklusive der zugehörigen Bewertungsreserven zusammen mit den Verträgen an die übernehmende Gesellschaft übertragen. Die Weitergabe von Run-off-Beständen soll beim Verkäufer Risiken reduzieren und dort den Fokus auf profitablere Geschäftsaktivitäten richten, sagen Unternehmensberater und berichten, dass das Interesse an solchen Transaktionen auf allen Seiten groß ist.

Für die Run-off-Plattformen wird das Geschäft umso attraktiver, je mehr Volumen hereinkommt und ihnen Größenvorteile verschafft. Mancher Versicherer könnte demnach ein kapitalbindendes Sorgenkind kurzerhand zur Adoption freigeben. „Vor einem erfolgreichen Verkauf von Run-off-Beständen müssen die Versicherungsunternehmen jedoch einige Hürden meistern“, erläutert Jan Eltzschig.

Nach Einschätzung des Juristen von DLA Piper sind die zu verkaufenden Run-off-Bestände häufig nicht vom übrigen Geschäft getrennt. „Run-off-Policen und neue Policen werden vom selben Versicherungsunternehmen gehalten und von denselben Abteilungen verwaltet. Die Kapitalanlagen des Versicherungsunternehmens bedecken die Verpflichtungen aus den alten und den neuen Policen.“ Ein Verkauf sei nur möglich, so der Fachmann, wenn den Run-off-Beständen bestimmte Vermögenswerte zugeordnet werden. „Dazu gehören Kapitalanlagen und, je nach Struktur des Versicherungsunternehmens, auch die für die Verwaltung der Altpolicen erforderlichen Betriebsteile.“ Einfacher werde es, wenn das Versicherungsunternehmen ausschließlich Run-off-Policen hält. Dann sei keine Trennung erforderlich.

Um die Policen an einen Investor weitergeben zu können, bestehen mehrere Möglichkeiten: Wenn die Run-off-Bestände in einem eigenen Versicherungsunternehmen liegen, können dessen Anteile im Rahmen eines Share Deal verkauft werden. Hat das Versicherungsunternehmen neben den Run-off-Beständen noch andere Aktivitäten, müssen die Run-off-Bestände in der Regel gesondert vom Käufer als „Asset Deal“ erworben werden. Eine solche Transaktion kann unter Umständen aus bilanziellen Gründen nachteilig sein. Für viele Kapitalanlagen aus der Vergangenheit bestehen nach deutschem HGB-Bilanzrecht häufig stille Reserven. „Der Verkauf dieser Kapitalanlagen im Rahmen eines Asset Deal kann zur Aufdeckung der stillen Reserven als Gewinn führen“, mahnt Eltzschig. Die Folge: „Der Käufer muss die Versicherungsnehmer an diesem Gewinn beteiligen, ihm geht also Dispositionspotenzial für die Zukunft verloren.“

Bei der Bafin achtet man mit Argusaugen auf die noch recht junge Entwicklung. Und das aus mehreren Gründen. Die Bundesanstalt muss jeden Verkauf von Run-off-Beständen absegnen. Sie übernimmt beispielsweise die zentrale Rolle, die Übertragung von Run-off-Beständen im Rahmen eines Asset Deal als sogenannte Bestandsübertragung zu prüfen und zu genehmigen. Werden Anteile an einem Versicherungsunternehmen im Rahmen eines Share Deal verkauft, muss der Bafin die Absicht zum Verkauf angezeigt werden. Die Versicherungsaufsicht hat dann in der Regel drei Monate Zeit zur Prüfung der Transaktion und kann diese notfalls untersagen. Und das ist durchaus realistisch.

Die Bafin stellt den Interessenten mehrere Hürden in den Weg: Unternehmen beziehungsweise Investoren, die einen Versicherungsbestand übernehmen wollen, müssen nachweisen, dass sie über ausreichend Kapital zur Finanzierung aller bestehenden und künftig entstehenden Leistungsverpflichtungen gegenüber den Kunden verfügen. Außerdem müssen sie ihre Zuverlässigkeit nachweisen und darlegen, welche Geschäftsziele sie mit der Bestandsübernahme verfolgen. Eine unüberwindbare Hürde: Lebensversicherungen mit Überschussbeteiligung können nach Auffassung der Bafin grundsätzlich nicht ins Ausland verkauft werden, da die gesetzlichen Regelungen zur Überschussbeteiligung der Kunden nur in Deutschland gelten. Allerdings können sich ausländische Unternehmen an einer deutschen Gesellschaft beteiligen, die ihrerseits einen Lebensversicherungsbestand übernimmt.

Man muss davon ausgehen, dass die Übertragung von Lebensversicherungsbeständen – selbst wenn man den juristischen Fallstricken aus dem Weg gegangen ist – leichter gesagt ist als getan. Dazu muss man sich nur vor Augen führen, dass der noch junge Markt für Lebensversicherungsabwickler schon jetzt an seine Kapazitätsgrenzen zu stoßen scheint, wie die Börsen-Zeitung im Oktober notierte. Denn die Munich-Re-Tochter Ergo und die Generali hegen Pläne, sich von ihren enormen Beständen an Lebensversicherungspolicen zu trennen. Die Rede ist von insgesamt zehn Millionen Verträgen mit Kapitalanlagen von geschätzt rund 80 Milliarden Euro. Ein solches Volumen habe die Branche bislang noch nicht in einem Stück absorbiert.

Mit dem geplanten Verkauf haben die Ergo und die Generali für erhebliches Aufsehen in der Branche gesorgt. Heinz-Peter Roß, Vorstandschef von Viridum, einer weiteren Run-off-Plattform, die sich in Deutschland tummelt, sieht sich noch nicht in Feierlaune. „Es bestätigt sich lediglich, dass das Thema zusammen mit Zinsen und Digitalisierung auf allen Vorstandsetagen ganz oben steht“, betonte er in einem Interview. Allerdings sei die Branche „in Sachen Run-off zuletzt mit angezogener Handbremse gefahren“, lautet sein Fazit. „Das gehört aber zum Reifeprozess unseres Geschäftsmodells dazu. Schließlich wollte jeder hierzulande erst einmal sehen, ob die ersten Bestände professionell übernommen und weitergeführt werden”, erklärt der Viridium-Chef. Dennoch fällt seine Bilanz bislang positiv aus: „Die ersten Jahre haben gezeigt: Die Fortführung durch einen spezialisierten Bestandsmanager, wie wir es sind, ist eine ernst zu nehmende Option.“

Neben der Viridium-Gruppe, hinter der die britische Beteiligungsgesellschaft Cinven und die Hannover Rück stehen, haben sich in Deutschland auch die Athene Lebensversicherung und die zum chinesischen Konglomerat Fosun gehörende Frankfurter Leben darauf spezialisiert, Versicherungsbestände aufzunehmen und fortzuführen. Und an den dafür notwendigen Finanzmitteln besteht kein Mangel. So hat die Ager Bermuda Holding, die Gesellschafterin der deutschen Konzerngesellschaften der Athene Holding, im April 2017 verbindliche Zusagen für eine Kapitalerhöhung im Zuge einer Privatplatzierung erhalten.

Athene und eine Reihe globaler institutioneller Investoren haben damals Stammaktien im Wert von 2,2 Milliarden Euro gezeichnet. „Wir sehen im deutschen und im europäischen Markt eine nie da gewesene Nachfrage nach Eigenkapital- und Rückversicherungslösungen, um Run-off-Portfolios und Rückversicherungstransaktionen von geschlossenen Portfolien zu unterstützen, insbesondere solche mit hohen Garantien“, sagt Deepak Rajan, Executive Vice President von Ager.

Das verwaltete Vermögen der Athene Leben belief sich zum 31. Dezember 2016 auf fünf Milliarden Euro. Athene Leben ist nach eigenen Angaben seit 2010 im Run-off-Geschäft tätig. Der Vorstand wird von Ina Kirchhof geleitet. Sie betonte anlässlich der Kapitalaufnahme vollmundig: „Der Schutz der Versicherten sowie ein ausgefeiltes Asset- und Risikomanagement sind unsere Kernkompetenzen. Damit sind wir gut aufgestellt, um sich bietende Chancen im deutschen Run-off-Markt zu ergreifen.“

Angesichts der Ambitionen von Abwicklungsspezialisten und der Zahlungsbereitschaft institutioneller Investoren ist davon auszugehen, dass es in Zukunft eine Fülle weiterer solcher Transaktionen geben wird. Während in der Bundesrepublik das zarte Pflänzchen „Run-off“ noch gedeihen muss, haben Versicherer und Geldgeber in Großbritannien auf diesem Gebiet schon längere Zeit Erfahrungen gesammelt. Run-off-Spezialisten wie Reassure, Phoenix und Chesnara sind laut Börsen-Zeitung dort bereits seit Jahren im Geschäft.

Die Konsolidierung kennt nur Gewinner

Nicht jede Versicherung will sich von Run-off-Beständen trennen. Anders als Ergo und Generali schließt etwa die R+V Versicherung einen Verkauf ihrer Lebensversicherungsbestände aus. „Dies ist für uns absolut kein Thema“, sagte Frank-Henning Florian, Vorstandsvorsitzender der R+V Lebensversicherung mit Blick auf die Pläne der Wettbewerber, Millionen von Altverträgen abzustoßen. „Die Position von R+V zu diesem Thema ist eindeutig“, so Florian weiter. „Wer bei R+V seine Altersvorsorge abschließt, der kann darauf vertrauen, dass sein Vertrag dauerhaft bei R+V bleibt.“ Zudem könne sich jeder Kunde darauf verlassen, dass R+V auch in Zeiten von Niedrigzinsen alle im Vertrag zugesagten Garantien jederzeit erfüllt, sagte Florian weiter. Auch in finanzieller Hinsicht sieht der Vorstandschef keine Hürden: Die R+V als Teil der genossenschaftlichen Finanz-Gruppe Volksbanken Raiffeisenbanken „besitzt die dafür notwendige Finanzstärke und eine solide Risikotragfähigkeit.“

Im Gegensatz zu anderen Versicherern, die zum Teil auch keine neuen Verträge mehr anbieten, stuft die R+V Lebens- und Rentenversicherungen weiterhin als einen interessanten Wachstumsmarkt ein. Die R+V-Gruppe betreut im Segment Leben/Pension 6,1 Millionen Verträge. Größte Einzelgesellschaft und damit zweitgrößter Lebensversicherer Deutschlands ist dabei die R+V Lebensversicherung mit 4,3 Millionen Verträgen und Beitragseinnahmen von 5,1 Milliarden Euro. Auch die Talanx schließt eine Bestandsübertragung aus. Konzern-Chef Herbert K. Haas räumt in einem Interview im Oktober zwar ein, dass sein Haus dies als eine Option vor ungefähr vier Jahren analysiert habe. Man sei aber zu dem Schluss gekommen, dass das Geschäft mit Lebensversicherungen ein wichtiger strategischer Pfeiler von Talanx in Deutschland ist.

Und auch der Platzhirsch, die Allianz Lebensversicherung, schließt eine Abwicklung von Altverträgen und deren Verkauf an Dritte aus. „Für die Allianz ist das kein Thema“, erklärte Allianz-Leben-Chef Markus Faulhaber in einer Stellungnahme an Vertreter und Kundenberater, die der Nachrichtenagentur Reuters nach eigenen Angaben vorliegt. „Wir möchten weiter Kunden gewinnen, nicht loswerden“, zitiert Reuters Faulhaber weiter. Die Allianz-Konzerntochter Allianz Taiwan Life Insurance ist da weniger zimperlich. Laut einer Mitteilung vom Oktober 2017 will sie einen Teil ihres traditionellen Lebensversicherungsbestands an die China Life Insurance mit Sitz in Taipei abgeben.

Der Verkauf unterstützt laut Unternehmensangaben die Strategie der Allianz, den Bestand ihrer Lebensversicherungen in Taiwan aktiv auf kapitaleffizientere Lösungen auszurichten. Die Transaktion umfasst einen Bestand von rund 78.000 Policen mit einem garantierten Zinssatz von vier Prozent oder höher und damit auch die darauf entfallenden Deckungsrückstellungen, die auf 1,2 Milliarden Euro beziffert werden. Der Clou ist folgender: Mit dem Transaktionsabschluss erwartet die Allianz-Gruppe eine positive Auswirkung auf ihre Solvency-II-Kapitalquote.

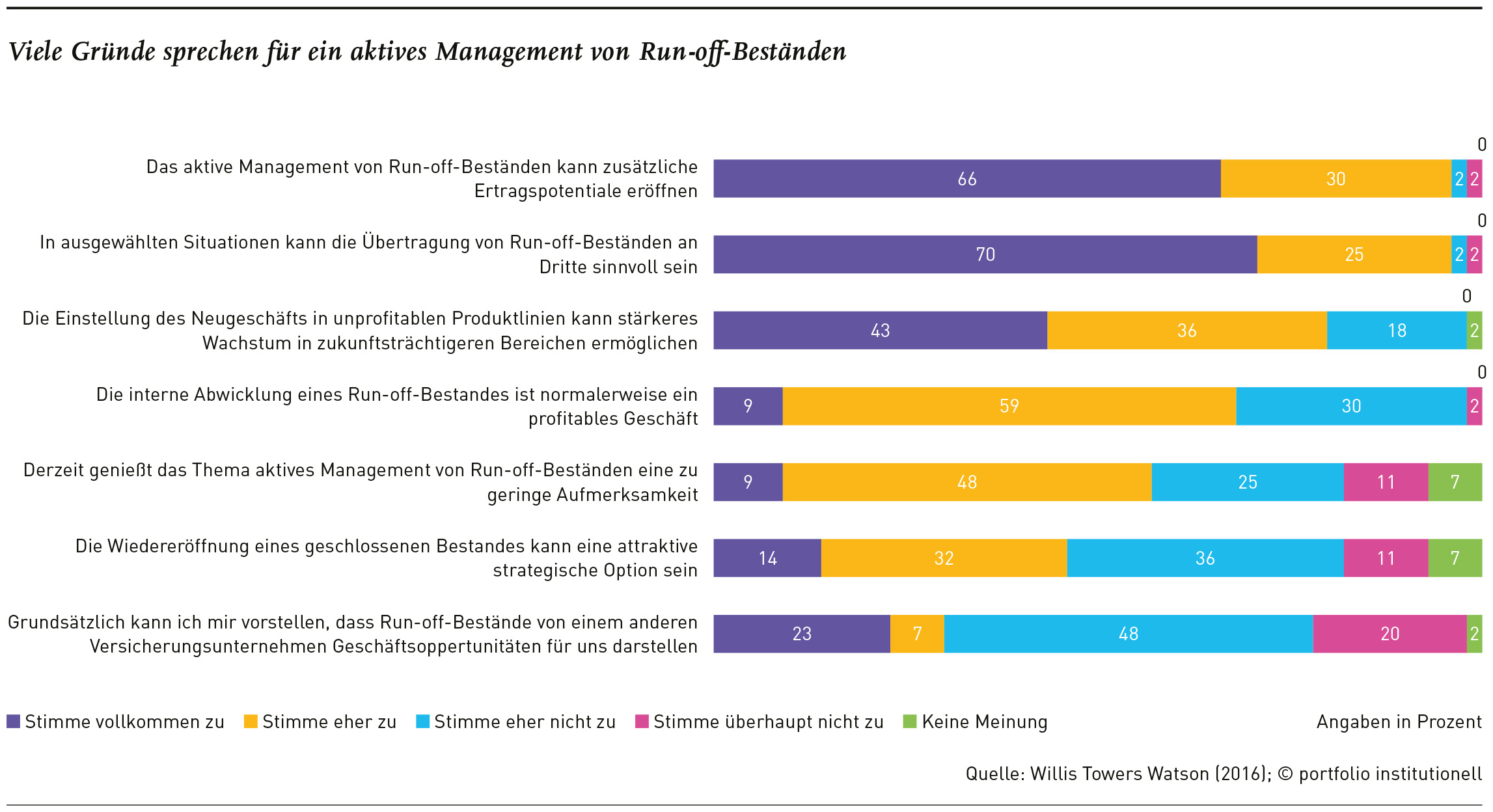

Während sich heute nun also zahlreiche Vorstände in der Assekuranz geradezu demonstrativ zu ihrem Policen-Bestand bekennen, während andernorts Nägel mit Köpfen gemacht werden, zeigt die Studie „Run-off-Perspektiven in der Lebensversicherung“ ein anderes Bild. Die Unternehmensberater von Willis Towers Watson hatten 2016 beim Management von knapp 50 Versicherungsgesellschaften in Kontinentaleuropa nachgefragt, inwiefern sie einer Abwicklung von Versicherungsbeständen zustimmen oder dagegen abgeneigt sind. Von den befragten Gesellschaften sitzen 20 in Deutschland. Ein Ergebnis: Während sich ein Drittel der Teilnehmer die Abwicklung eines (Teil-)Bestands unter gar keinen Umständen vorstellen konnte, standen zwei Drittel einem Run-off von Portfolios offen gegenüber.

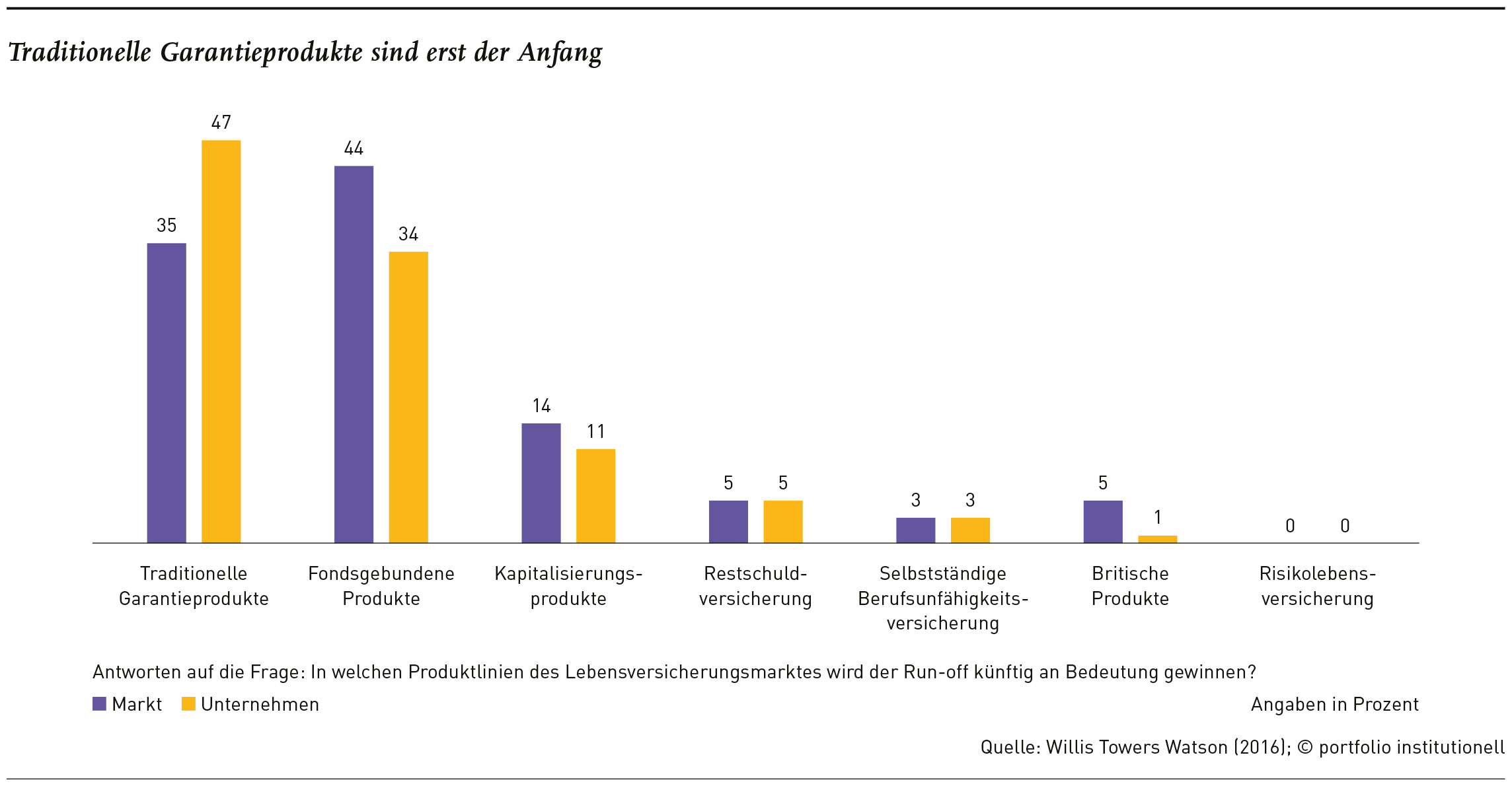

Viele der Befragten rechneten laut der Umfrage bereits für ihr Unternehmen mit einer wachsenden Bedeutung von Run-off-Lösungen – dies galt aber nicht mehr nur für ganze Gesellschaften, sondern insbesondere auch für einzelne Produktlinien, die unprofitabel sind und/oder beispielsweise ineffizient in der Verwaltung. Im Blick hatten die Befragten vor allem Bestände mit traditionellen Kapital- und Rentenversicherungen (47 Prozent), Produkte mit staatlicher Förderung (25) sowie fondsgebundene Lösungen (40). Die große Mehrheit von 87 Prozent der befragten Versicherungsvorstände zählten in der Umfrage hohe Kapitalanforderungen zu den wichtigsten Treibern für das Schließen einzelner Produktlinien. Welche Gründe die Befragten anbrachten, die für ein aktives Management von Run-off-Beständen sprechen, sehen Sie im Schaubild unten.

In einem daraus abgeleiteten aktiven Run-off-Management sahen die Befragten zugleich Chancen für ihre Branche, neue Ertragspotenziale zu erschließen oder Spielräume für Wachstum in zukunftsträchtigen Bereichen zu erzielen. „Dieser Trend zeigt deutlich, wie Solvency II, die Zinszusatzreserve und zu geringe Neugeschäftsvolumina die Unternehmen unter Druck setzen“, erklärte Michael Klüttgens, Leiter der Versicherungsberatung bei Willis Towers Watson in Deutschland. „Eine Verbesserung von Kapitalposition und Profitabilität sind die Gründe dafür, dass eine Abwicklung von Teilbeständen immer häufiger in Betracht gezogen wird“, so der Berater.

Arndt Gossmann, CEO der Darag-Gruppe und Vorstandschef der deutschen Darag, spricht aus der Perspektive des Investors: „Durch die Einführung von Solvency II zum 1. Januar 2016 hat sich Run-off von einem Nischenthema zu einem strategischen Instrument für das Eigenkapitalmanagement entwickelt. Entsprechend ist das Interesse der Nicht-Leben-Versicherer, Risiken abzugeben und Eigenkapital freizusetzen, in ganz Europa deutlich gestiegen.“ Die Darag hat sich 2009 auf den Run-off spezialisiert und europaweit mehr als 20 Transaktionen durchgeführt. Gemessen an deren Anzahl zählt sich die Darag zu den wichtigsten Run-off-Versicherern in Europa. Die Teilnehmer der Umfrage von Willis Towers Watson waren allerdings nicht in allen Punkten so zuversichtlich wie Arndt Gossmann und sahen auch Hürden bei der Umsetzung von Run-off-Transfers, insbesondere im Vertrieb. Denn eine vollständige Produktpalette, die auch Lebensversicherungspolicen mit Zinsgarantien umfasst, ist für den Vertrieb ein wichtiges Argument.

Konsolidierung am Versicherungsmarkt

In der Konsolidierung am Versicherungsmarkt sehen nicht nur Run-off-Plattformen und deren Geldgeber Chancen. Daneben stehen auch andere Erstversicherer sowie Rückversicherer, Private-Equity-Investoren oder Finanzdienstleister zur Verfügung. Denkbar ist außerdem, dass sich Versicherer zwar nicht von ihren Beständen trennen, dafür aber die komplette Verwaltung an einen Dritten auslagern. Entscheidend bei der Auswahl des idealen Partners ist vor allem der Erfahrungsschatz eines Anbieters. „Der potenzielle Käufer muss über Erfahrungen in der Run-off-Abwicklung, über finanzielle Stärke sowie exzellente IT- und Verwaltungsplattformen verfügen“, sagt Thomas Doyle, Vorstandsmitglied beim Finanzdienstleitungsunternehmen FWU, das nach eigener Darstellung Lebensversicherungsbeteiligungen in Europa und Asien hält und schon seit etwa 20 Jahren das Run-off-Geschäft betreibt.

Renovierungsbedarf in der Assekuranz

Wie eine Bestandsübertragung konzipiert sein kann, zeigt ein Beispiel der Frankfurter Lebensversicherung. Das hessische Unternehmen, das neuerdings von Bad Homburg aus operiert (dem Sitz der akquirierten Basler Leben), übernahm 2016 auch den Lebensversicherungsbestand des Arag-Konzerns. Die Arag in Düsseldorf verabschiedete sich damit vom Konzept des Allspartenversicherers. Juristen von Allen & Overy standen den Käufern bei der Transaktion beratend zur Seite. Tätig war ein Team um den Leiter der deutschen Versicherungsunternehmensrechtspraxis von Allen & Overy, Dr. Jan Schröder. Er und seine Mannschaft haben auch bei der Bestandsübertragung der Basler-Leben-Direktion auf die Frankfurter Lebensversicherung assistiert und die Erwerberseite juristisch betreut.

Auf die Frage, warum sich Versicherungsunternehmen dem Zorn der Kunden aussetzen und sich von Altpolicen trennen, skizziert Schröder gegenüber portfolio institutionell die wesentlichen Gründe: Der Verkauf sorgt einerseits für eine Entlastung bei den regulatorischen Kapitalanforderungen. Andererseits sei das Run-off-Geschäft kein zukunftsgerichtetes Geschäftsfeld. Mit der Abgabe der Aktivitäten könne das Management seine Aufmerksamkeit voll und ganz auf zukunftsgerichtete Geschäftsfelder ausrichten. Zusätzlich weist Schröder darauf hin, dass der Verkauf von Versicherungsbeständen die Fixkostenproblematik bei Run-off-Beständen lösen könne. Außerdem könnten Versicherer mit dem Verkauf eines Policen-Portfolios das Risiko abgeben, im Niedrigzinsumfeld die Garantien erwirtschaften zu müssen.

Als Treiber der Entwicklung kann auch folgender Aspekt identifiziert werden: Da der Käufer nicht nur den Policen-Bestand mit allen damit einhergehenden Pflichten übernimmt, sondern auch die an den Versicherungsbestand geknüpften, bisweilen milliardenschweren Kapitalanlagen, steht den Investoren ein weiterer Hebel zur Verfügung. Vorausgesetzt, in der Konzeption der Kapitalanlage lassen sich Verbesserungen vornehmen. Nach Einschätzung Schröders wird ein Erwerber prüfen, ob er bei der Kapitalanlage noch Verbesserungen vornehmen kann. Die Folge wären Änderungen im Asset Portfolio. In diesem Zusammenhang hält es der Jurist von Allen & Overy für möglich, dass mandatierte Asset Manager ausgetauscht werden. Das sei insbesondere in solchen Fällen möglich, in denen Asset Manager der abgebenden Versicherungsgruppen involviert sind.

Allerdings hänge ein etwaiger Austausch davon ab, ob dies im Sinne des übernehmenden Unternehmens und der Versicherten ist. Diese Gedanken führen uns zurück zur Frankfurter Lebensversicherung. Die Verwaltung mehrerer Bestände in einer spezialisierten Plattform ermögliche die Realisierung deutlicher Synergiepotentiale, heißt es dort. Kernpunkte in der eigenen Strategie seien die Prozessoptimierung und eine skalierbare IT-Infrastruktur. „Für unser Geschäftsmodell benötigen wir eine hoch skalierbare IT-Plattform, welche uns die Möglichkeit gibt, die Applikationen und Daten weiterer Lebensversicherungen schnell in unsere IT zu integrieren“, sagt Kai Lewalter, Leiter IT bei der Frankfurter-Leben-Gruppe.

Bei der Frankfurter Leben schätzt man den Markt auf etwa 160 Milliarden Euro für Deutschland. Darauf entfallen etwa 15 Prozent der Kapitalanlagen der deutschen Lebensversicherer.

Die Hessen hegen vor diesem Hintergrund große Pläne. „Wir haben das Ziel, an diesem Geschäft einen Anteil von rund 20 bis 40 Prozent zu erreichen“, sagte Vorstandsmitglied Bernd Neumann in einem Interview mit der Börsen-Zeitung. Auf die Frage, wie er seine Annahmen begründet, blickt er weit über die Lebensversicherung hinaus und entgegnet: „Wir glauben, dass der Markt an Bedeutung gewinnt. Die Sozialpartnerrente steht vor der Tür. Das wird zur Folge haben, dass sich der Markt in der betrieblichen Altersvorsorge stärker konzentriert.“ Auch die auf pan-europäischer Ebene diskutierte Rente werde für Marktkonzentration sorgen, weil nur größere Anbieter grenzübergreifende Angebote stemmen könnten.

Neumann und seine Vorstandskollegin Anja van Riesen gehen davon aus, dass auch Bestände der betrieblichen Altersvorsorge (bAV) in den Run-off geschickt werden. Für die Bad Homburger wäre das kein Neuland. Der Konsolidierer beziffert sein bAV-Geschäft im Bestand auf etwa zehn Prozent des Portfolios. Die Policen entfallen auf die Durchführungswege Direktversicherung, Rückdeckungsversicherung und Unterstützungskasse. „Das beherrschen wir alles. Was wir derzeit noch nicht im Bestand haben, sind Pensionskassen-Verträge“, so Neumann. „Doch das ist sehr ähnlich zum Direktversicherungsgeschäft, und es ist ein Geschäft, das uns sehr interessiert.“

Einmalige Ausgangssituation

Altbestände, schwindendes Interesse, Verkaufsambitionen? Da liegt es nahe, die Attraktivität einer Bestandsübernahme infrage zu stellen. Anja van Riesen stellte in dem Interview klar, dass die Bestände, die die Frankfurter Leben übernommen hat, finanziell sehr gesund seien. „Die Bestände, die wir uns anschauen, sind ebenfalls nicht in der Klemme. Wir würden keinen Bestand übernehmen, der sich in Schwierigkeiten befindet.“ In dem Interview werden die Vorstände der Frankfurter Lebensversicherung darauf angesprochen, dass die übernommene Arag Leben nur mit einer im Vergleich sehr geringen Solvenzquote von deutlich unter 100 Prozent aufwarten könne. Neumann entgegnet darauf: „Wirkliche Rückschlüsse aus Solvency-II-Quoten sind nur schwer zu ziehen. Es hängt vor allem mit den Restlaufzeiten zusammen.“ Die Arag Leben habe einen Bestand mit sehr langen Restlaufzeiten, es sei ein relativ junges Portfolio. „Die Arag Leben ist wirklich nicht in der Bredouille. Man muss unterscheiden zwischen einer ökonomischen Erwartung und einer risikofreien Erwartung. Solvency II ist immer auf risikofreien Zinssätzen bewertet“, erläuterte Anja van Riesen.

Das Zielvolumen bezifferten Neumann und van Riesen auf rund 30 Milliarden Euro Kapitalanlagen, „bei einer entsprechenden Opportunität bekämen wir aber auch die Mittel für bis zu 60 Milliarden Euro“, so die Vorstände mit Blick auf ihren Investor, der „eine Beteiligungsgesellschaft und kein Private-Equity-Fonds“ sei, wie die beiden betonen. Die Hessen gehen davon aus, bessere Erträge erzielen zu können als der durchschnittliche deutsche Lebensversicherer – „sowohl für den Kunden als auch für uns“, wie Anja van Riesen es formuliert. „Im Bereich der Kapitalanlage können wir die Rendite mit weniger Risiko erzielen, da wir unsere Cashflows mangels Neugeschäft sehr klar planen können. Wir haben keine Abschlusskosten, weil wir kein Neugeschäft zeichnen und keinen Vertrieb unterhalten müssen. Als drittes können wir Synergieeffekte erzielen in der Verwaltung und Bestandsführung der verschiedenen Portfolien.“

Die Frankfurter Lebensversicherung sieht sich in einer geradezu einmaligen Lage, „dass wir auf eine standardisierte und vor allem ganz moderne Plattform gehen können. Es ist ein ganz zentraler Punkt, dass wir nicht stehen bleiben, sondern permanent unsere IT weiterentwickeln. Die klassischen Lebensversicherer renovieren einmal umfassend, arbeiten dann Jahre mit den Systemen und springen dann wieder. Wir werden mit unserer Plattform immer auf dem neuesten Stand der Technik sein und kommen gerade nicht in die Gefahr – auch mangels Neugeschäft –, alte, große Systeme kostenintensiv renovieren zu müssen.“

Das wegweisende Jahr 2017

Ob es effizienter ist, Bestände zu verkaufen, sie besser intern abzuwickeln oder eine Neupositionierung anzustreben, darüber streiten sich die Gelehrten. So plädierte Philipp Gmür, Geschäftsführer der Helvetia-Versicherungsgruppe, im Rahmen der diesjährigen Fachkonferenz „Run-off“ der Süddeutschen Zeitung für eine Neuausrichtung im eigenen Unternehmen. Dr. Manfred Dirrheimer, Vorstandsvorsitzender der FWU AG, findet dagegen, dass durch die Abgabe der Policen-Bestände Effizienzgewinne erzielt werden könnten. Beide mögen Recht haben. Zumal sich am Ende einer langen Recherche der Eindruck verfestigt, dass jeder irgendwie gewinnt. Die vom Zinstief entnervte Assekuranz, die boomenden Run-off-Plattform und die Investoren, die ihnen Schlagkraft verleihen. Inwieweit die Kunden bei dieser Win-win-win-Situation den Schwarzen Peter ziehen, muss sich nach diesem für die Evolution im Run-off-Bereich geradezu wegweisenden Jahr 2017 erst noch zeigen.

portfolio institutionell, Ausgabe 11/2017

Autoren: Tobias BürgerSchlagworte: Run-Off

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar