Die trügerische Ruhe der vierteljährlichen Bewertungen

Private Markets haben eine immer größere Bedeutung in institutionellen Portfolios. In Zeiten von Niedrigzinsen, Anlagenotstand und starren regulatorischen Vorgaben mauserten sie sich zur Allzweckwaffe für geplagte Investoren. Hohe Renditen, Diversifikationsaspekte, geringe bilanzielle Volatilität und je nach Asset-Klasse stetige Cashflows und Inflationsschutz – manch einem Investoren mögen sie inzwischen vorkommen wie die eierlegende Wollmilchsau. Wäre da nicht die Illiquidität und die Schwierigkeit, sie im Risikomanagement adäquat abzubilden.

Fehlende, laufend aktualisierte Marktbewertungen in den Private Markets sorgen für stabilere Bewertungen mit positiven Bilanzeffekten, stellen jedoch das Risikomanagement vor besondere Aufgaben. Das stärkere Gewicht von Private Markets in institutionellen Portfolien macht es zudem erforderlich, deren Rolle hinsichtlich von Diversifikation und Resilienz im Abschwung genauer zu hinterfragen.

Langfristige Ausrichtung

So bleibt, sofern die Bilanz und regulatorische Vorschriften dies zulassen, Marcus Zasada, Team Head Portfolio Management bei Feri Trust zu folgen. Er plädiert, langfristig in Asset-Klassen zu investieren, die kurzfristig mehr Volatilität, langfristig jedoch mehr Ertrag bringen. „Besser ‚bewusste‘ Risiken über eine höhere Aktienquote eingehen und ‚unbewusste‘ Risiken aus stark überbewerteten Assets reduzieren“, so Zasada. Dafür brauche es eine längere Sichtweise, so Zasada, der als Referent auf der Tagung abschließend empfahl, „die zeitliche Dimension als aktiven Renditetreiber zu nutzen“.

Asset Manager, die eine solche langfristige Strategie umsetzen wollen, müssen bei Investoren Überzeugungsarbeit leisten, damit diese die bilanziellen Volatilitäten aushalten und langfristig investiert bleiben. MFS plädiert dafür, über einen kompletten Konjunkturzyklus hinweg mit einem Asset Manager investiert zu bleiben, damit dessen Anlagestrategie zum Tragen kommt. Comgest wiederum verfolgt eine Anlagestrategie, die darauf abzielt, an Qualitätsaktien sehr lange festzuhalten. Aktien von L‘ Oréal hält der Vermögensverwalter seit seiner Gründung im Jahr 1985. Noch einen Tick konsequenter agiert Baillie Gifford. Der Spezialist für Growth-Aktien musste schon Unternehmen nahezu wertlos ausbuchen, erzielte aber zum Beispiel mit Amazon eine Top-Performance von 4.700 Prozent. Erzielt werden konnte diese Überrendite nur durch die Bereitschaft, zwischendurch auch einen Drawdown von 48,8 Prozent auszusitzen. Bei Tencent beläuft sich der Total Return auf 2.500 Prozent, der größte absolute Drawdown auf 36,7 Prozent. „Wir haben Zeit und Geduld. Über alle Portfolien hinweg halten wir Unternehmen im Schnitt über 7,5 Jahre“, erläutert David Gaschik von Baillie Gifford den Anlagestil seines Hauses. Wer mit Blick auf diese Renditen, Ausfälle, Drawdowns und die Haltedauer einen Private-Equity-Touch verspürt, liegt richtig. „Wir investieren mit einem Private-Equity-Ansatz in listed Equity“, sagte einmal Stuart Dunbar, Partner bei Baillie Gifford. Die Schotten managen in ihren Wachstumsstrategien 860 Millionen Euro von institutionellen Investoren aus Deutschland.

Naheliegend ist für bilanzsensitive Investoren, nicht nur die zeitliche Dimension, sondern auch ein Risiko-Overlay zu nutzen, um Kapitalmarktrisiken abzumildern. Marcus Burkert, Geschäftsführer Investment Consulting bei Feri, rät jedoch Kunden, die auf jährlicher Basis Verluste aushalten können, genau zu überlegen – und die Vor- und Nachteile eines Overlays abzuwägen. „Seit 2009 haben Overlays größtenteils Geld gekostet und konnten kaum Zusatzertrag erzielen. Wir empfehlen Kunden, sich an erster Stelle auf die strategische Asset-Allokation zu fokussieren. Wenn man es sich leisten kann, kurzfristig mit Aktien einmal 30 Prozent mit dem Markt nach unten zu gehen, dafür aber langfristig mehr Rendite zu erzielen, ist der Zusatznutzen eines Overlay beschränkt.“ Überzeugt ist Burkert auch von aktiven Overlays nicht. Auf Grund von Events wie Brexit-Votum oder Trump-Wahl seien Investoren ausgestoppt worden und kamen bei den schnell folgenden Gegenbewegungen nicht mehr schnell genug in die Märkte. Viele Overlay-Systeme reagieren träge, und auf Cash-Bestände fallen Strafzinsen an. Früher kam aus dem Geldmarkt noch zusätzliches Risikobudget in Form von Zinsen, heute zahlt man drauf.

Das Problem der Bilanzsensitivität als Hinderungsgrund für größere Allokationen in höher rentierende Aktien greift auch ein Positionspapier von Lupus Alpha auf. „Die Institute müssen befreit werden von der stichtagsbezogenen Fokussierung auf den 31.12. Statt das Vorsorgekapital auf 20 mal Ein-Jahres-Zeiträume zu optimieren, sollten die Pensionsgeldanleger ihre Risikomodelle auf einen 20-jährigen Anlagehorizont ausrichten“, heißt es darin. Lupus Alpha schwebt eine Änderung der Anlageverordnung vor, auch um eine Risikokapital-Quote von 60 Prozent und mehr durchzusetzen. So könne eine langfristige, chancenorientierte Asset Allocation, welche über langfristige Simulationen und Szenarien gesteuert wird, umgesetzt werden.

Private Markets werden wichtiger

Doch womöglich muss hinsichtlich der SAA auch eine nuanciertere Einschätzung getroffen werden, da sich Private Markets nicht ohne weiteres abbilden lassen. „Viele Investoren arbeiten mit historischen Werten. Wenn dort Werte von vor fünf Jahren drin stehen, ergibt sich zwangsläufig eine hohe Quote“, so Wellein. Faros nutzt deshalb für ein ausgewogeneres Bild verschiedene Datenquellen. Um Risiken abschätzen zu können, hilft auch ein Sensitivitäts-Test, mit dem ermittelt werden kann, wie stark das Modell auf Abweichungen hinsichtlich von Rendite und Risiko reagiert, so Wellein. Eine grundsätzliche Kritik an der Abbildung von Private Markets in der SAA hat Risikomanager Mlinaric. „Jede Form von varianzbasierter SAA basiert auf einer korrekten Preisfindung. Wenn die Preisfindung nicht funktioniert, führt das Verfahren ins Leere“, greift er die Problematik auf, dass volatilitätsbasierte Risikoschätzungen hinsichtlich Private Markets nicht oder nur mit sehr großen Abstrichen möglich sind.

Investoren haben – neben den tendenziellen sinkenden Returns – mit zwei Problemen bei der Abbildung von Private Markets in der SAA zu kämpfen. Das erste ist, dass aufgrund der fehlenden Marktbewertungen die Daten weniger volatil erscheinen als sie tatsächlich sind – man spricht hier von einem Smoothing-Effekt aufgrund hoher Autokorrelation der Daten. Das zweite Problem betrifft die Managerselektion, welcher in den Private Markets besondere Bedeutung zukommt. Deren Modullierung angenommen hat sich Amit Soni, Portfolio Manager, Strategic Asset Allocation bei New York Life Investments. So gibt es im Gegensatz zu den liquiden Assets keine investierbare Benchmark, sondern lediglich Pools von Returns als Proxy. Mit deutlich größeren Unterschieden zwischen den einzelnen Managern: Liegt die Differenz zwischen bestem und schlechtestem Quartil bei Managern von US Large Cap Equities bei 1,9 Prozent und US Intermediate Term Fixed Income nur bei 0,8 Prozent, so sind es bei Private-Equity-Managern 11,6 Prozent und bei US Hedge Funds 6,6 Prozent. Berücksichtigt man dies in der Berechnung der Volatilitäten der Asset-Klassen, so ergeben sich deutlich höhere Schwankungen: 12,8 Prozent statt 9,6 Prozent für Private Equity, 9,5 Prozent statt 6,6 Prozent für Hedgefonds. Folglich ergeben sich auch Verschiebungen in der SAA: „Unangepasste alternative Indizes unterschätzen viel eher das tatsächliche Risiko einer Investition. Die vorgeschlagene Allokation zu Alternatives, die sich aus traditionellen Methoden der Mittelwert- oder risikobasierten Portfoliooptimierung ergeben, sind nach den Anpassungen an Illiquidität und Performance-Dispersion viel sinnvoller und intuitiver“, erläutert Soni. Ein Ausweg, um die Risiken von Illiquidität und Performance-Dispersion zu mitigieren, könnten passive alternative Strategien sowie Replikationsstrategien sein, so Soni.

Schwierige Abbildung in der SAA

Eine SAA, die auch Private Markets modelliert, hat aufgrund optimistischer historischer Rendite, einem Smoothing-Effekt bei den Volatilitäten und der hohen Abhängigkeit, für die ambitionierten Renditeziele bei den Top-Managern zu landen, mit einigen Problemen zu kämpfen. „Wichtig ist, diese in regelmäßigen Intervallen zu überprüfen und mit verschiedenen Datenquellen zu kontrastieren“, so Wellein. Während manche Investoren alle zwei bis drei Jahre eine SAA durchführen, gebe es andere, welche die letzte SAA vor acht Jahren gemacht hätten. „Diesen raten wir, das wieder an die aktuellen Marktbedingungen anzupassen.“ Denn mit der SAA ließe sich ein größeres Alpha erzielen als mit der Managerselektion. Allerdings werde letztere gerade bei Private Markets wichtiger, was viele Investoren – auch personell – vor große Herausforderungen stellt.

Marcus Burkert von Feri berichtet über zwei weitere große Herausforderungen, die es für die Erhöhung der alternativen Quoten zu meistern gilt. Die erste Problematik ist regulatorischer Natur und besteht insbesondere für Versorgungswerke, die nach der Anlageverordnung anlegen. Die Quoten der Anlageverordnung sind nämlich zunehmend ausgereizt. Sowohl die Quote für High Yields als auch die Risikokapitalquote von 35 Prozent und die Immobilienquote sind weitgehend am Limit. Auch die Öffnungsklauseln werden oft schon genutzt. Abgeleitet aus diesen Quoten ergibt sich eine Untergrenze für die renditetechnisch oftmals wenig attraktiven Anlagen im klassischen Zinsträgerbereich. Burkert spricht hier von einem „Optimierungsproblem“ zwischen den vier Blöcken Direktanlage, liquide Risiko-Assets (Aktien, Unternehmens- und EM-Anleihen et cetera), Immobilien und sonstigen alternativen Anlagen. „Bei jeder Neuanlage kommt es zwischen den Blöcken zu einem Verschiebebahnhof.“ Die gute Performance der Aktienmärkte hat die Bestände schneller an die Grenzen der Risikoquoten geführt. Bei Investments muss überlegt werden, wo das knappe Risikokapital am sinnstiftendsten eingesetzt werden kann.

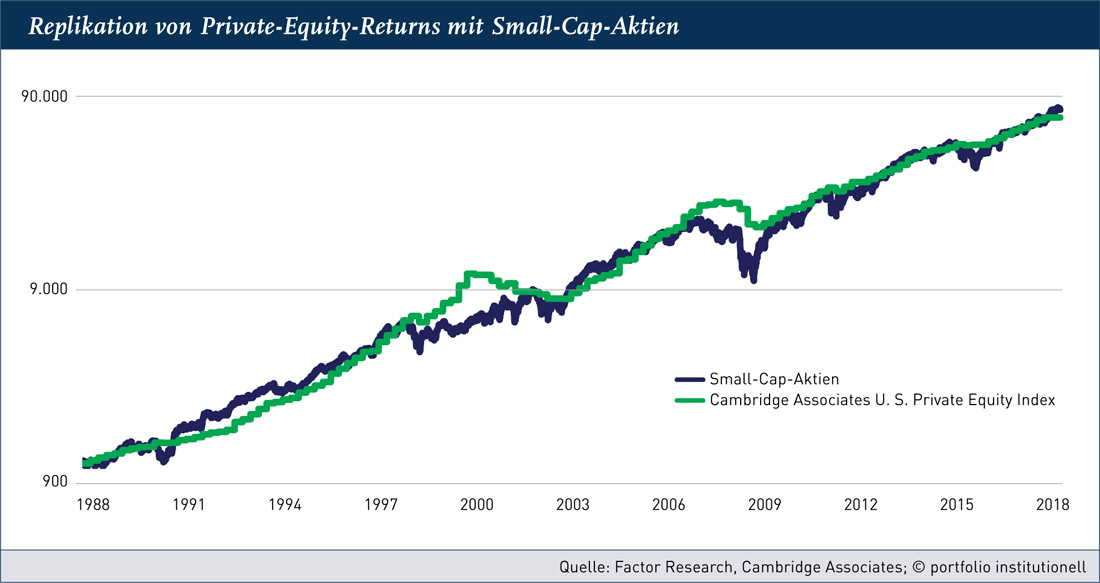

Das zweite Problem betrifft den Anlageprozess. „Ein Problem sind die ausbleibenden Calls. Zum einen ist es schwierig, Investitionsziele zu finden, zum anderen werden die Commitments oft nur sehr langsam abgerufen.“ Die geplanten strategischen Quoten werden nicht oder nur mit großer Verzögerung erreicht. „Das ist ein typisches Bild für viele alternative Asset-Klassen“, so Burkert. Das Problem lindern können gezielte Investments in Fonds mit fortgeschrittenen Projektphasen und eine entsprechende Investitions- beziehungsweise Liquiditätsplanung. Interessanter werden auch Co-Investments. „Feri wird hierzu auch öfters von Managern angesprochen, mit denen Feri bisher schon zusammen gearbeitet hat. Wir werden Co-Investments sicher in Zukunft noch stärker nutzen“, sagt Burkert. Ginge es nach den Faros-Experten, sollten zur Allokationssteuerung auch öfters Listed Real Assets zum Einsatz kommen. Historisch seien die Renditen auf ähnlichem Niveau wie die illiquiden Counterparts. Allerdings trauen sich dies aus Sicht von Faros noch zu wenige, was an den Schwankungen liege, die man sich über Reits, gelistete Infrastruktur oder Private Equity einkauft. Auch im Fixed-Income-Bereich gibt es über Senior Secured Loans einen entsprechenden Ersatz, so Eggerstedt. „Investoren müssen sich prinzipiell fragen, weshalb sie sich für ein Investment in Private Markets entscheiden. Geht es darum, die Vola rauszunehmen oder geht es schlichtweg um Exposure in dem Anlagesegment.“ Bei steigenden Allokationen stellt sich diese Frage neu. Denn die positiven Eigenschaften von Private Markets haben im Risikomanagement eine Schattenseite, die es gemeinsam mit den Anbietern zu berücksichtigen gilt. Sonst könnte die trügerische Stille der vierteljährlichen Bewertungen am langen Ende zu einem Knall werden, wenn sich nicht erkannte Risiken materialisieren.

Autoren: Patrick Eisele und Tim BüttnerSchlagworte: Infrastruktur | Private Debt | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar