Die trügerische Ruhe der vierteljährlichen Bewertungen

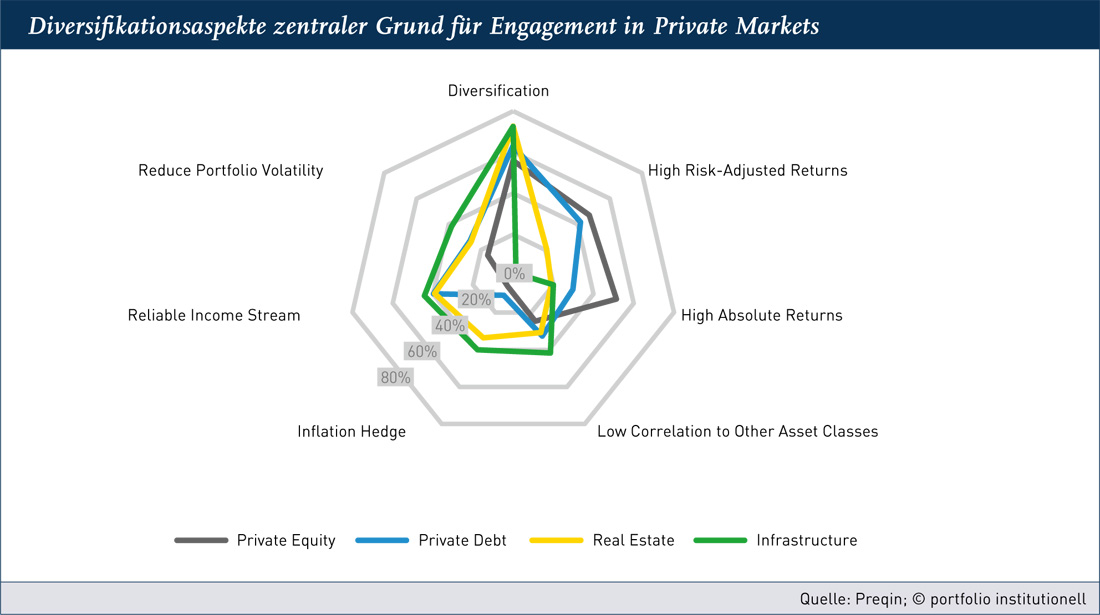

Private Markets haben eine immer größere Bedeutung in institutionellen Portfolios. In Zeiten von Niedrigzinsen, Anlagenotstand und starren regulatorischen Vorgaben mauserten sie sich zur Allzweckwaffe für geplagte Investoren. Hohe Renditen, Diversifikationsaspekte, geringe bilanzielle Volatilität und je nach Asset-Klasse stetige Cashflows und Inflationsschutz – manch einem Investoren mögen sie inzwischen vorkommen wie die eierlegende Wollmilchsau. Wäre da nicht die Illiquidität und die Schwierigkeit, sie im Risikomanagement adäquat abzubilden.

Fehlende, laufend aktualisierte Marktbewertungen in den Private Markets sorgen für stabilere Bewertungen mit positiven Bilanzeffekten, stellen jedoch das Risikomanagement vor besondere Aufgaben. Das stärkere Gewicht von Private Markets in institutionellen Portfolien macht es zudem erforderlich, deren Rolle hinsichtlich von Diversifikation und Resilienz im Abschwung genauer zu hinterfragen.

Investoren auf der Suche nach Diversifikation

Die KZVK engagiert sich aus anderen Gründen zunehmend in Private Markets, wie Vorstand Dr. Oliver Lang im Interview mit portfolio institutionell berichtet. Er kann einen Vorteil seltenerer Bewertungen nicht ausmachen, da sich ja am ökonomischen Risiko nichts ändere. Auch hinsichtlich des Risiko-Rendite-Profils kann er keine Überlegenheit von Private Equity feststellen. Ihn zieht es aus anderen Gründen in die Private Markets: „Private Equity eröffnet Diversifikationsmöglichkeiten, die mir Aktien nicht bieten. Die Zahl der börsennotierten Unternehmen ist im Vergleich zu vor 20 Jahren um 40 Prozent gesunken. Bestimmte Sektoren findet man vor allem an europäischen Börsen kaum oder gar nicht. Der Zugang zu diesen Sektoren ist der große Vorteil von Private Equity.“ Investitionen in Private Markets, um Exposure zu Wachstumstrends zu gewinnen, dürfte ein vernünftiger Ansatz zu sein. Auch für Peter Singlehurst, Head of Unlisted Equities bei Baillie Gifford, geht es weniger um Streuung als darum, dass sich bestimmte Investmentchancen nur über Private Markets erschließen lassen. Denn Unternehmen gehen immer später an die Börse. „Vor 20 Jahren wären manche der Unternehmen, in die wir investieren, bereits an der Börse gelistet.“ Dies ist für ihn auch das zentrale Argument für Private Markets.

Insgesamt hält er den Unterschied zwischen Public und Private Markets für wenig aussagekräftig. „Die für Erfolg und Scheitern von Unternehmen maßgeblichen Kriterien sind für gelistete und ungelistete Unternehmen identisch. Dementsprechend lässt sich die Businessanalyse komplett übertragen.“ Für die von Baillie Gifford gemanagten Fonds, die sowohl in gelistetes als auch ungelistetes Equity investieren, ist der langfristige Anlagehorizont entscheidend. „Die meisten unserer Kunden sind Pensionsfonds mit sehr langfristigen Verpflichtigungen. Kurzfristige Volatilität ist aus dieser Perspektive weniger relevant“, so Singlehurst. Dabei handele es sich durchaus um High-Conviction-Portfolios, allerdings mit größerer Diversifikation als bei Private-Equity-Fonds. „Der Return wird von einigen extrem gut performenden Unternehmen getrieben. Wir kaufen nicht den kompletten Markt. Allgemeine Korrelationen zwischen Asset-Klassen sind für uns deshalb wenig aussagekräftig.“

Replikation mittels Small Caps

Sehr kritisch diesbezüglich äußert sich zumindest Nicolas Rabener, Managing Director bei Factor Research. „Langfristiges Ziel ist es, Investoren zu schulen, indem gezeigt wird, dass sehr wenig Magie in den Private-Equity-Renditen liegt und dass die geringe Volatilität weitgehend ein Make-Belief ist.“ Die Private-Equity-Returns seien historisch ohne weiteres durch ein Portfolio von Small Caps zu replizieren, wie er mit einer Analyse zeigt (siehe Abbildung). Dies ergebe auch ökonomisch Sinn, da Private-Equity-Fonds überwiegend kleinere Unternehmen mit ähnlichen Charakteristiken anvisieren. Ergänzt man weitere typische Faktoren wie Value und hohen Leverage, welche üblicherweise für Target-Unternehmen zutreffen, werde das Bild sogar noch besser. In der als Blogbeitrag beim CFA Institute erschienenen Analyse räumt er ein, dass die Outperformance der Top-Fonds deutlich sei. Allerdings sei es sehr schwierig, in diese tatsächlich zu investieren, zumal historische Returns keine zuverlässige Prognose hinsichtlich der künftigen Performance liefern.

Bleibt die deutlich höhere Volatilität von Aktien gegenüber Private-Equity-Fonds. Hier hegt Rabener einige Gedanken: „Ein Vermögensverwalter könnte einfach Aktien nutzen, um eine liquide Private-Equity-Alternative zu schaffen und dann vierteljährlich Werte melden und das Kapital für eine Weile binden.“ Alternativ ließen sich auch andere Bewertungsmodelle nutzen. Allerdings ist er realistisch hinsichtlich der Vertriebschancen eines solchen Produkts: „Natürlich würde niemand einen solchen Fonds kaufen, obwohl er so ähnlich wie ein Private-Equity-Fonds ist. Auch verbieten die meisten Vorschriften ein solches kreatives Denken.“ Damit dürfte er recht behalten. Gegenüber der Bafin und Ihrem Wirtschaftsprüfer zu argumentieren, dass Sie Ihre Small-Cap-Strategie künftig nur noch vierteljährlich nach einem internen Cashflow-Modell bewerten wollen, dürfte Ihnen einige verwunderte Blicke einbringen. Genauso verwunderlich ist jedoch, dass Private-Equity-Fonds state of the art genau dies tun.

Autoren: Tobias Bürger, Patrick Eisele und Daniela EnglertSchlagworte: Infrastruktur / Infrastructure Equity | Private Credit / Private Debt / Nichtbankenkredite | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar