Die neuen Beitragszusagen in den Niederlanden – ein Blick über die Grenze

Dr. Peter König ist Managing Partner der Delta Management Consulting.

In letzter Zeit wird bei Überlegungen zu Reformen des deutschen Rentensystems auf Vorbilder im Ausland verwiesen. Besonders interessant ist ein Blick über die niederländische Grenze.

In letzter Zeit wird bei Überlegungen zu Reformen des deutschen Rentensystems auf Vorbilder im Ausland verwiesen. Dies ist grundsätzlich eine gute Vorgehensweise, da in einigen anderen Ländern die Rentensysteme weiterentwickelt sind und den Begünstigten umfangreichere Rentenleistungen bieten als dies in Deutschland der Fall ist. Besonders interessant ist ein Blick über die niederländische Grenze.

Nach dem Mercer Global Pension Index, welcher die Rentensysteme von 43 Ländern mit zwei Drittel der Weltbevölkerung nach über 40 Qualitätsindikatoren bewertet, liegen die Niederlande im Jahr 2021 weltweit hinter Island auf Platz zwei. Deutschland liegt auf Platz 14. Der wesentliche Unterschied kommt hier durch die im Vergleich deutlich niedrigere Kapitaldecke in der betrieblichen Altersversorgung (bAV) zustande: Die Deckungsmittel der bAV betragen in Deutschland inklusive der Direktzusagen knapp 20 Prozent des BIP, in den Niederlanden liegt das Verhältnis der ausfinanzierten Deckungsmittel zum BIP bei 214 Prozent, also bei mehr als dem Zehnfachen.

Umstellung auf Beitragszusagen in den Niederlanden

Die bisher bei weitem dominierende Zusageform in der bAV in den Niederlanden sind Leistungszusagen, und ebenso wie auch in Deutschland ist das System damit aufgrund der Niedrigzinsen unter Druck. Deshalb wollen die Niederländer ihr bAV-System weitgehend auf Beitragszusagen umstellen, und dies soll nicht nur für alle Neuzusagen gelten, auch möglichst viele Bestandszusagen sollen umgestellt werden. Derzeit finden noch Konsultationen statt, die endgültige Gesetzgebung soll spätestens zum 1. Januar 2023 erfolgen, die Umstellung dann bis zum 1. Januar 2027. Aber schon jetzt zeichnen sich die wesentlichen Kernelemente des neuen Systems ab:

– Es wird zwei Varianten von Beitragszusagen geben, den „Nieuwe Pensioen Contract“ NPC und die „Wet Verbeterde Premieregeling“ WVP.

– WVPs existieren bereits jetzt, wenn auch in geringem Umfang, sie ähneln Beitragszusagen in anderen Ländern wie den 401(k)-Plänen in den USA. Die Begünstigten haben hier die Wahl zwischen verschiedenen individuellen Fondsallokationen. Die Mischung folgt in den WVPs im Zeitablauf grundsätzlich immer einem Lebenszyklus-Modell, das heißt mit zunehmendem Alter wird das Kapital von chancenorientierten in risikoärmere Anlagen umgeschichtet.

– Im Rahmen der NPCs soll das Kapital in drei Teile geteilt undkollektiv verwaltet werden: ein chancenorientiertes Portfolio, ein risikoarmes Portfolio und einen Sicherungspuffer. Auch hier soll nach einem Lebenszyklus-Modell investiert werden, das heißt im Zeitablauf werden den Begünstigten mehr Anteile am risikoarmen Portfolio und weniger an dem chancenorientierten Portfolio zugeordnet. Dies kann über individuelle Pensionskonten oder über vertragliche Arrangements mit einer Allokationsformel erfolgen. Der Sicherungspuffer dient als kollektive Solidaritätsreserve für den Fall von schlechten Kapitalmarktentwicklungen beziehungsweise zur Vermeidung übermäßiger Rentenabsenkungen.

– Der kollektive Sicherungspuffer muss bei den NPCs und auch bei den branchenweiten WVPs verpflichtend eingeführt werden. Er darf nicht größer werden als 15 Prozent des gesamten Kapitals, und die Beiträge sollen auf zehn Prozent der Gesamtbeiträge begrenzt werden.

– Sowohl in den NPCs als auch bei WVPs sollen die Begünstigten mindestens alle fünf Jahre nach ihren Risikopräferenzen befragt werden. Dabei sollen den Begünstigten mehrere Szenarien über mögliche Kapitalmarktentwicklungen beziehungsweise die Entwicklung ihres Vorsorgekapitals zur Auswahl vorgelegt werden. Es ist wohl noch offen, ob dies auf individueller Basis oder durch repräsentativ gewählte Gremien oder über Panel-Umfragen erfolgen soll.

– Aufgrund der Struktur der niederländischen bAV mit überwiegend branchenweiten Plänen wird ein Großteil der Entscheidungsfindung über die Ausgestaltung bei den Sozialpartnern liegen.

Auch wenn die Details derzeit noch ausgearbeitet werden, so zeichnet sich mit diesen Kernelementen ein bAV-System ab, bei dem die wesentlichen Parameter des Risikomanagements bei Beitragszusagen im Gesetz definiert werden. Dabei wird das Risikomanagement mit Lebenszyklus-Modellen immer vorgeschrieben sowie die Einrichtung eines Sicherungspuffers bei den kollektiven und bei den branchenweiten Zusagen. Ebenso vorgeschrieben wird die Ermittlung der Risikopräferenzen der Begünstigten, was auch im niederländischen bAV-System wohl die größte einzelne Neuerung darstellt. Damit wird aber der Tatsache Rechnung getragen, dass bei Beitragszusagen die Begünstigten ja auch die Risiken der Kapitalanlage tragen – und eine adäquate Kapitalallokation ist eben nur möglich, wenn man als verantwortlicher Manager diese Risikopräferenzen (zumindest einigermaßen) einschätzen kann.

Vergleich mit reinen Beitragszusagen in Deutschland

In Deutschland wurden sogenannte reine Beitragszusagen zum 1. Januar 2018 mit dem Betriebsrentenstärkungsgesetz eingeführt. Das Bemerkenswerteste ist nun, dass diese neue und an die Niedrigzinsen angepasste Zusageform nach mehr als vier Jahren keine einzige Umsetzung in der Praxis gesehen hat. Dies lässt inzwischen nur einen Schluss zu: Das Gesetz muss verändert und an die Bedürfnisse der Praxis angepasst werden. Die Frage ist, ob man dabei aus den Ergebnissen der Konsultationen in den Niederlanden, die sich immerhin über zehn Jahre erstreckten, Folgerungen für die deutschen Beitragszusagen ziehen kann.

Im Vergleich mit den Niederlanden wurden in Deutschland im Gesetz und in den einschlägigen Verordnungen nur sehr wenige Vorgaben gemacht: Es wurden im Wesentlichen nur die Basierung auf Tarifverträgen und die direkte Verantwortung der Sozialpartner für die Durchführung und damit auch die Risikopositionierung vorgeschrieben, sowie dann noch die Beschränkung auf die regulierten Durchführungswege. Dies ist historisch betrachtet sehr untypisch, wenn nicht sogar wesensfremd für die deutsche Gesetzgebung, vor allem in der bAV. Eben dort sind die Beteiligten es seit vielen Jahren gewohnt, dass der Gesetzgeber oder auch die Rechtsprechung relativ viele Vorgaben einbringen, an denen man sich in der Praxis orientieren kann.

Man kann sich nun fragen, ob das Fehlen jeglicher Umsetzung eben darauf zurückzuführen ist, dass den Verantwortlichen in der Praxis für diese neue Zusageform ohne Garantien zu wenig an Orientierung vorgegeben wurde. Dieses Fehlen von Vorgaben wird besonders deutlich, wo es sich um die Risikopositionierung und das Risikomanagement des Vorsorgekapitals handelt.

Zwar wurde vom deutschen Gesetzgeber wie im niederländischen System ein Sicherungspuffer angesprochen, dieser soll aber lediglich optional eingeführt werden können. Der einschlägige Paragraf 35 (3) der Pensionsfonds-Aufsichtsverordnung (PFAV) lautet: „Mit Zusatzbeiträgen […] kann eine zusätzliche Deckungsrückstellung gebildet werden, die den Versorgungsberechtigten insgesamt zugeordnet ist.“ Dementsprechend wurden auch keine Größenvorgaben für diesen Puffer gemacht, so lautet der Paragraf 39 der PFAV: „(1) Im Rahmen des Risikomanagements sind die […] zugrunde liegenden Vereinbarungen, insbesondere zur Begrenzung der Volatilität des Versorgungskapitals und der lebenslangen Zahlungen, zu berücksichtigen. (2) Zu den Vereinbarungen im Sinne des Absatzes 1 gehören die den Zusagen zugrunde liegenden Tarifverträge […]“.

Der Verweis bezüglich der Ausgestaltung des Risikomanagements von einem Aufsichtsgesetz auf Tarifverträge erscheint hier sehr seltsam. Man kann sich vorstellen, dass die Bestimmung von Dotierung, Größe und Verwendung des Puffers ohnehin eine große fachliche Herausforderung für die Verantwortlichen darstellt, insbesondere aber wenn dies im Rahmen allgemeiner Tarifverhandlungen stattfinden soll.

Die zweite wesentliche Auslassung in Bezug auf das Risikomanagement besteht darin, dass der deutsche Gesetzgeber auf Verweise auf Lebenszyklus-Modelle völlig verzichtet hat. In den gesetzlichen Vorgaben wird eben nur der kollektive Sicherungspuffer angesprochen, so auch in Paragraf 23 (1) des Betriebsrentengesetzes (BetrAVG): „Zur Absicherung der reinen Beitragszusage soll im Tarifvertrag ein Sicherungsbeitrag vereinbart werden.“ Die in unserem Nachbarland als Kernelement des Risikomanagements bei Beitragszusagen verpflichtend vorgeschriebenen Lebenszyklus-Modelle kommen bisher im Blickfeld des deutschen Gesetzgebers – gegebenenfalls auch nur als Option – überhaupt nicht vor.

Nicht nur in den Niederlanden, sondern auch in vielen anderen Ländern wird für Beitragszusagen das Risikomanagement nach Lebenszyklus-Modellen in individualisierter Form oder nach Alterskohorten als wichtig oder sogar verpflichtend behandelt. Und sowohl die OECD, als auch Pensions Europe empfehlen Lebenszyklus-Modelle als wichtige Elemente bei der Gestaltung von Beitragszusagen (OECD 2012: Roadmap for the Good Design of Defined Contribution Pension Plans; Pensions Europe 2017: Principles for Securing Good Outcomes for Members of Defined Contribution Pension Plans throughout Europe). Dabei wird von der Beobachtung ausgegangen, dass mit zunehmendem Alter bei gleicher Allokation das Risiko des Versorgungskapitals in Geldeinheiten zunimmt, da alleine schon durch die Akkumulation der Beiträge das Kapital größer wird. Derselbe prozentuale Verlust ist für einen älteren Begünstigten in Euro viel größer als für einen jungen Begünstigten mit noch niedrigem Versorgungskapital.

Die Wirkungsweise von Lebenszyklus-Modellen

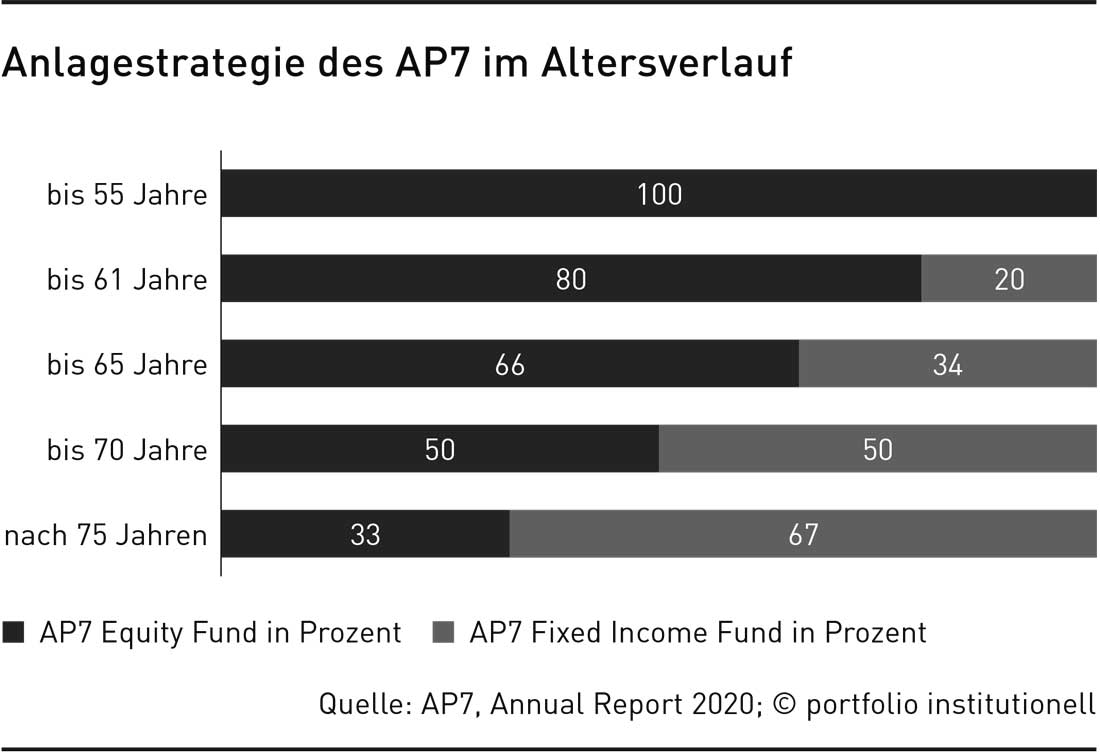

Dies legt es nahe bei der Allokation des Vorsorgekapitals zwischen verschiedenen Alterskohorten zu unterscheiden. Das im Zeitablauf in Geldeinheiten zunehmende Risiko kann dann dadurch begrenzt oder reduziert werden, dass man das Kapital bei zunehmendem Alter sukzessive risikoärmer allokiert. Exemplarisch sei hier die Allokationsregel des schwedischen AP7 dargestellt.

In einigen Ländern mit etablierten Systemen reiner Beitragszusagen wird dann auch eine Flexibilisierung der Allokationsregeln beziehungsweise des Gleitpfads praktiziert. So kann der Gleitpfad nicht nur in Abhängigkeit vom Alter, sondern auch in Abhängigkeit von der Kapitalmarktentwicklung oder von der Entwicklung des individuellen Vorsorgekapitals gestaltet werden. Eine weitere Flexibilisierung kann darin bestehen, dass den Begünstigten auch Wahlmöglichkeiten bezüglich ihres Risikoprofils eingeräumt werden, dies sowohl zu Beginn als auch im weiteren Zeitverlauf.

Anhand der niederländischen Entwicklungen ist aber auch zu ersehen, dass individuell flexibilisierte Modelle nur eine Variante von Beitragszusagen darstellen. Lebenszyklus-Modelle können auch mit kollektiver Kapitalanlage umgesetzt werden, wie im Falle der NPCs. Voraussetzung ist nur, dass das Vorsorgekapital in einen chancenorientierten und einen risikoarmen Teil unterteilt wird. Die Allokationen der jeweiligen Anteile können dann über Buchungen auf Rentenkonten vorgenommen werden, aber auch eine Zuordnung über Formeln in der vertraglichen Zusage wäre denkbar. Gerade das Beispiel der NPCs zeigt, dass die Befürchtungen hinsichtlich einer (übermäßigen) Individualisierung der bAV bei Einführung von Lebenszyklus-Modellen unbegründet sind.

Neben dem sachlichen Grund des Risikomanagements erscheint ein Verweis oder eben sogar eine Vorgabe des Gesetzgebers auf Lebenszyklusmodelle für eine erfolgreichere Umsetzung von Beitragszusagen von Vorteil: Die Parameter von Lebenszyklus-Modellen können einmalig zu Beginn des Plans festgelegt werden, zumindest in ihrer einfachen Form sind sie regelbasiert. Die Begünstigten wissen zwar nicht, wie hoch ihr Vorsorgekapital abschließend einmal sein wird, aber sie sehen einen Prozess des Risikomanagements. Die für die Durchführung Verantwortlichen können dies ex-ante und auch laufend gut kommunizieren und haben mit der Etablierung des Prozesses ihrer Verantwortung schon in einem wesentlichen Teil genüge getan. Dies wiederum sollte die Neueinführung von Beitragszusagen erleichtern.

Was wir von den Niederlanden lernen können

Ein Blick über die Grenzen kann bei der Gestaltung der eigenen bAV hilfreich sein, insbesondere wenn man vor Herausforderungen bei der Einführung völlig neuer Strukturen wie neuen Zusageformen steht. Dabei sollten allerdings möglichst alle Kernelemente eines Systems oder Teilsystems berüchsichtigt werden. Betrachtet man das Gesamtsystem der geplanten Beitragszusagen in den Niederlanden, dann fällt folgendes auf:

– Das Nebeneinander von individuellen Elementen in den WVPs und kollektiven Elementen in den NPCs,

– in beiden Varianten ein individualisiertes Risikomanagement über Lebenszyklus-Konzepte,

– die Vorgaben über die Größe des Sicherungspuffers durch den Gesetzgeber, sowie

– die Verpflichtung zur Erfassung der Risikopräferenzen der Begünstigten.

Der Ansatz in den Niederlanden erscheint radikal, weil das System sich künftig möglichst auf alle – auch die bestehenden – Zusagen erstrecken soll. Ebenso radikal aber auch konsequent erscheint die Verpflichtung zur Erfassung der Risikopräferenzen der Begünstigten. Auch in Deutschland stellt sich die Frage, ob beim Anbieten mehrerer Risikoprofile eine Erfassung der Risikopräferenzen oder -tragfähigkeit der Begünstigten wie bei der privaten Kapitalanlage angebracht ist.

Dieses Argument ist nur schwer zurückzuweisen, und es könnten in der Zukunft rechtliche Fragen aufkommen, wenn Risikoprofile sich als unpassend zu der Risikotragfähigkeit einzelner Begünstigter erweisen. Allerdings kann dies streng genommen auch für eine kollektive Lösung mit nur einem Risikoprofil gelten. Das Typische an einer reinen Beitragszusage im Unterschied auch zur privaten Vorsorge ist ja, dass die Risiken bei den Begünstigten liegen, das Management aber bei der durchführenden Einrichtung. Und wenn in Deutschland derzeit die Absenkung der Garantien bei beitragsorientierten Leistungszusagen auf 50 oder 60 Prozent der eingezahlten Beiträge ins Auge gefasst wird, dann gilt dies dort eigentlich analog.

Kommunikation ist wichtig

Unter dem Strich bleibt bei Lebenszyklus-Modellen die Herausforderung, dass eine kapitalmarktnahe Kommunikation mit den Begünstigten hergestellt werden muss, und dies umso mehr, je flexibler das Modell ausgestaltet wird. Die Herausforderung in der Kommunikation besteht aber auch bei der Einrichtung eines Sicherheitspuffers, man muss den Begünstigten ja grundsätzlich die Furcht vor einer Rentenabsenkung nehmen. Insofern bietet es sich an, den Puffer auch regelgebunden einzurichten und den Begünstigten – beispielsweise wie in den Niederlanden geplant über Simulationen – die Wirkungsweise zu erläutern.

Vier Jahre nach der Einführung der reinen Beitragszusage im Gesetz steht die Frage im Raum, warum noch keine Umsetzung in der Praxis zu sehen ist. Aus dem Vergleich mit dem niederländischen System könnte man ableiten, dass es wünschenswert wäre, wenn der deutsche Gesetzgeber ähnlich wie bei dem Sicherungspuffer das Anbieten von Lebenszyklus-Modellen zumindest als Option erwähnen würde. Diese Modelle basieren auf vordefinierten Regeln, und diese Regeln – einmal definiert – können vorab kommuniziert werden und so die Akzeptanz für die neue Zusageform bei allen Beteiligten erhöhen. Und auch für den Sicherheitspuffer wäre die Darlegung eines genaueren Rahmens analog zu den Niederlanden empfehlenswert.

Die Sozialpartner können an der Ausarbeitung beziehungsweise Weiterentwicklung der Zusageform maßgeblich mitarbeiten, wie auch später die anderen ‚Stakeholder‘ der jeweiligen Pläne. Aber die Kernelemente sollten ähnlich wie in den Niederlanden im Gesetz beschrieben werden, um so den Verantwortlichen einen verlässlichen Rechtsrahmen bei der Durchführung der Beitragszusagen zu gewährleisten. Es erscheint nämlich durchaus plausibel, dass das Fehlen von Angeboten in der Praxis in Deutschland ausnahmsweise einmal nicht auf ein Zuviel von Regeln zurückzuführen ist, sondern auf ein Zuwenig.

Autoren: Peter KönigSchlagworte: Betriebliche Altersversorgung (bAV) | Sozialpartnermodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar