Der Wandel ist ein stetiger Begleiter an den Private Markets

Ein Parkhaus in Montreal. Infrastruktur wie diese zählt zu den gefragtesten Segmenten für Private Markets.

Institutionelle Investoren setzen ihre Einkaufstour an den Private Markets fort. Gefragt ist vor allem Infrastruktur. Im Trend liegen auch Co-Investments, weil mächtige Großanleger nach mehr Einfluss suchen, gleichzeitig jedoch aber auch die laufenden Kosten ihrer Asset-Allokation senken wollen.

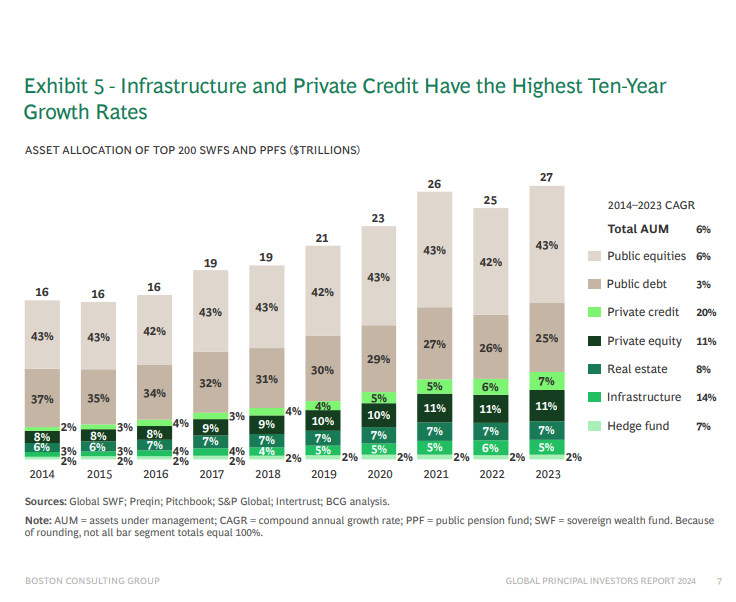

Das Kapitalanlagejahr 2025 schließt dort an, wo das alte geendet hat: Die Private Markets sind und bleiben fester Bestandteil einer modernen Vermögensallokation, bei der die ökologische Nachhaltigkeit eine große Rolle einnimmt. Ein Indiz dafür liefert die Boston Consulting Group (BCG). In einer aktuellen Untersuchung richtet die Strategieberatung ein Schlaglicht auf Staats- und Pensionsfonds: Der „Global Principal Investors Report 2024“ beschäftigt sich mit der Rolle mächtiger Investoren und hinterfragt, wie sie an den Private Markets vorgehen und diese verändern.

Ein Aspekt, der bei dieser Analyse eine Rolle spielt, ist der Zinssenkungspfad, den die führenden Notenbanken inzwischen wieder eingeschlagen haben. Ein anderer ist die schiere Größe mächtiger Asset Owner. Denn die betrachteten Investorengruppen stehen vor der Herausforderung, immer größere Vermögensbestände zu verwalten. Beides sind Treiber für die Art und Weise, wie und wo diese Anleger ihr Kapital heute und mit Blick nach vorne unterbringen.

Die von BCG betrachteten Großanleger verwalten Vermögen im Gesamtwert von sagenhaften 36 Billionen Dollar. Und ihren Anlagehunger haben sie in den vergangenen Jahren vor allem mit Privatmarktanlagen gestillt. Die Gründe dafür sind nicht neu: Es geht um den Wunsch nach einer breiteren Streuung und zusätzlichen Renditechancen.

Angesichts ihres Schwergewichts nehmen diese Player in der Investmentszene und in der Gesellschaft im Allgemeinen eine immer wichtigere Rolle ein. Bei der Boston Consulting Group schätzen sie, dass diese Investoren inzwischen bis zu 70 Prozent aller privaten Assets under Management weltweit kontrollieren. Ihre Marktmacht nimmt weiter zu. Das verändert auch ihre Beziehungen zu den General Partners (GPs), die einen Großteil des Kapitals verwalten.

Doch was heißt das konkret? „Principal-Investoren werden immer aktiver bei der Gestaltung privater Märkte“, erklärt Benjamin Sheridan, Geschäftsführer und Senior-Partner bei BCG und Mitautor des Berichts. Er sagt, die sich weiterentwickelnden Prioritäten der Investoren „bestehen nicht nur darin, die Vermögensallokation zu verändern, sondern auch das breitere Kapitalökosystem neu zu definieren“.

Leidenschaft für Co-Investment und Direktinvestitionen

Der BCG-Bericht identifiziert fünf Megatrends, die die Strategien und Rollen dieser Investoren betreffen. Wie der Strategieberater herausgefunden hat, verändern sich nun zum Beispiel die Investitionsprioritäten und die Art und Weise, wie die Großanleger operieren. Für die privaten Märkte bleibt das nicht ohne Folgen.

Ein Ziel besteht zum Beispiel darin, die Rendite mit entsprechend rentierlicheren Assets zu steigern und gleichzeitig aber auch die Gebühren, die für das Asset Management fällig werden, zu senken. Die Ambitionen gehen so weit, dass Staatsfonds und andere führende Großanleger die Kontrolle über ihre Portfolios erlangen wollen und Asset Manager zurückdrängen. So mancher entdeckt nun seine Leidenschaft für Co-Investments und Direktinvestitionen. Das kann die Kosten senken und den Einflussgrad steigern.

Staatsfonds priorisieren laut der Boston Consulting Group Investments, die mit nationalen Entwicklungszielen, Klimainitiativen und nachhaltigem Wachstum im Einklang stehen. „Dieser Ansatz ermöglicht es ihnen, niedrigere Kapitalkosten und längerfristige Horizonte zu nutzen, um den wirtschaftlichen und sozialen Fortschritt voranzutreiben“, kommentieren die Strategieberater und halten fest: „Durch den Besitz großer Beteiligungen an Unternehmen in einem breiten Spektrum von Sektoren haben Staatsfonds die einzigartige Möglichkeit, die Energiewende durch aktive und verantwortungsvolle Eigentümerschaft voranzutreiben.“

General Partners gibt BCG den Rat, sich an die veränderten Umstände anzupassen. Sie sollten ihren LPs individuellere Anlagestrukturen anbieten und ihre eigenen Anreize an den langfristigen strategischen Zielen der Investoren ausrichten. Ferner sollten die GPs eine Führungsrolle bei Nachhaltigkeitszielen übernehmen. Das klingt einleuchtend. Doch die Marktlandschaft wird komplexer und wettbewerbsintensiver. Um erfolgreich zu sein, müssen GPs und LPs enger zusammenarbeiten, so der Rat von BCG: „Ob durch Plattformpartnerschaften, Joint Ventures oder neue Investmentvehikelstrukturen – der Schlüssel zum Erfolg in diesem neuen Umfeld liegt im Aufbau von Beziehungen, die sowohl auf finanzielle als auch nichtfinanzielle Ziele ausgerichtet sind.“

In einer anderen Studie befasste sich zuletzt auch Bain & Company mit den Private Markets und prognostiziert ihnen weiterhin rasantes Wachstum. Nach Einschätzung der Management Consultants wird das verwaltete Vermögen im Segment von Private Equity, Private Debt & Co. mehr als doppelt so schnell wachsen wie das Vermögen öffentlich gehandelter Assets.

Private Markets: Die Mehrheit will aufstocken

Wertvolle Einblicke in die Pläne institutioneller Investoren bei Privatmarktanlagen ermöglicht insbesondere der im November erschienene Global Asset Owner Survey von Bfinance. Im Interview mit dem Beratungshaus kommen 311 Investoren aus 39 Ländern zu Wort. Mit einem Anteil von 58 Prozent stammt die Mehrheit der Umfrageteilnehmer aus Europa. Pensionseinrichtungen repräsentieren mit 40 Prozent die größte Anlegergruppe im Feld vor Versicherungen mit 21 Prozent. Staatsfonds stehen gemeinsam mit Stiftungen für acht Prozent der Akteure. Zusammengenommen verwalten die Befragten Assets in Höhe von sieben Billionen Dollar.

Eine zentrale Erkenntnis lautet: General Partner können mit hohen Mittelzuflüssen rechnen. Denn eine Mehrheit von 53 Prozent der von Bfinance Befragten will mehr Privatmarktanlagen horten. Ganz oben auf dem Einkaufszettel steht ungelistete Infrastruktur vor Private Debt und Private Equity. 24 Prozent gaben außerdem an, Impact-Strategien beizumischen. Insofern spielt auch hier die Nachhaltigkeit in die Anlageentscheidungen hinein.

Ein PDF der Studie können Sie von unserem Server abrufen. Bfinance benennt Anlagemöglichkeiten, die sich in den kommenden drei Jahren aus Investorensicht besonders auszahlen werden: Jeweils 40 Prozent der Investoren sehen Chancen im Hinblick auf den Kampf gegen den Klimawandel und beim Einsatz Künstlicher Intelligenz. „Demografische Trends“ werden mit einer Zustimmung von 20 Prozent ebenfalls als „starke“ Opportunität genannt.

Die Illiquiditätsprämie schrumpft

Der Run auf die Private Markets bleibt nicht ohne Folgen. Fast die Hälfte der von Bfinance befragten Entschieder geht davon aus, dass die Illiquiditätsprämie sinkt. Eine erhöhte Anlegernachfrage könnte die Illiquiditätsprämie im Vergleich zu den letzten zwei Jahrzehnten drücken, schlussfolgert der Vertreter eines Family Offices aus Deutschland mit Blick auf die Nachfrage nach „realen Vermögenswerten“. Zumal auf der Käuferseite neben institutionellen Anlegern mehr und mehr auch Privatanleger auftauchen. Ein weiteres Ergebnis der Bfinance-Umfrage: 37 Prozent sind dabei, ihr Engagement in Sekundärmärkten zu erhöhen. Mehr als ein Viertel davon sind Neueinsteiger in diesem Bereich.

Dazu passt, dass die Investmentgesellschaft Ardian zu Beginn des neuen Jahres ein erfolgreiches Closing für das Vehikel ASF IX verkünden konnte. Mit Zusagen von 30 Milliarden Dollar handelt es sich bei dem Fonds nicht nur um die „größte jemals aufgelegte Sekundärmarkt-Plattform“, sondern auch um das bislang größte Beteiligungsvehikel überhaupt. Bisheriger Rekordhalter im Beteiligungs-Business war der CVC Capital Partners IX mit 26 Milliarden Euro (2023). Mark Benedetti, Executive President von Ardian, sieht im Sekundärmarkt eine historisch einmalige Kaufchance: „Vor dem Hintergrund des starken Wachstums der privaten Märkte suchen Investoren zunehmend Käufer auf dem Sekundärmarkt, um ihre Private-Equity-Portfolien aktiv zu verwalten. Zudem sind viele Investoren durch die Veränderung des Zinsniveaus und die Volatilität an den Börsen mit einer Überallokation konfrontiert, für die sie eine Lösung benötigen.“

Schweden reduziert Zahl seiner Pensionsfonds

Eine „Überallokation“ der anderen Art gibt es in Schweden. Aus Kostengründen soll die Zahl der staatlichen Pensionsfonds in dem skandinavischen Land von fünf auf drei sinken. Vorgesehen ist, dass AP6 in AP2 aufgeht. Beide Einrichtungen sind in Göteborg ansässig. In Stockholm will man AP1 liquidieren und die Assets gleichmäßig an AP3 und AP4 übertragen. Zuständige Minister begründen den Beschluss zur Konzentration mit Betriebsgrößenvorteilen – und geringeren Kosten. AP1 beziffert sein Vermögen mit umgerechnet 41 Milliarden Euro, der Private-Equity-Spezialist AP6 legt knapp sieben Milliarden Euro an. In Göteborg soll nun AP2 das Private-Asset-Fachwissen von AP6 nutzen. Der Trend in Richtung der gefragten Privatmarktanlagen setzt sich also auch in Nordeuropa ungebremst fort.

Autoren: Tobias BürgerSchlagworte: Weltspiegel

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar