Der fliegende Puck

Dr. Anton Buchhart, Barmenia Klaus Bernshausen, ERK Die Informationskette im Asset Management Portfoliostruktur der Bundesstiftung Magnus Hirschfeld

Eishockey und die institutionelle Kapitalanlage haben gewisse Parallelen: Bei beiden kommt man nur im Team zu großem Erfolg. Man muss auf der Suche nach neuen Anlageideen ebenso strategisch wie taktisch vorgehen. Und man muss sich auch mal aus der Deckung wagen, schnell sein und kontern.

Die kanadische Eishockeylegende Wayne Gretzky hat einmal gesagt: „Ein guter Hockeyspieler ist dort, wo der Puck gerade ist. Ein großartiger Hockeyspieler spielt dort, wo der Puck sein wird.“ Übertragen auf die Welt der institutionellen Kapitalanlage heißt das: Suche nach den Ideen für das Portfolio der Zukunft!

Gestandene Investoren sagen heute: Anlageideen sind in einer Phase niedriger Zinsen und erhöhter Risiken an den Kapitalmärkten für uns eine Notwendigkeit, um unserer Verantwortung gerecht zu werden. Nichts zu tun oder weiterhin unreflektiert auf Anlagekonzepte zu setzen, die in der Vergangenheit funktioniert haben, heute aber eben nicht mehr, kommt für viele nicht infrage. Wie sich aus zahlreichen Gesprächen herauskristallisiert, treibt viele Kapitalsammelstellen dabei die Sorge um, ob die mandatierten Manager überhaupt in der Lage sind, disruptive Veränderungen rechtzeitig zu erkennen; übertragen auf Wayne Gretzky: Wissen sie, wohin der Puck gehen wird? Mancher befürchtet, die Manager extrapolieren die Vergangenheit in die Zukunft. Das wäre geradezu fatal.

Wer sich für die Zukunft rüsten und sie gestalten will, der sucht die Zusammenarbeit mit Hochschulen oder anderen „Think Tanks“. Als Großinvestor, der nicht auf den letzten Pfennig achten muss, könnte man dafür konsequent Ressourcen zur Verfügung stellen, um bestimmte Themen aufzuarbeiten und so gezielter zu investieren. Ein Energieversorger beispielsweise soll sich bei der Konzeption seiner eigenen Ideenschmiede am futuristischen Firmenambiente von Google, Facebook & Co. orientiert haben. Das sagt einer, der es gesehen hat. Man habe einen Raum geschaffen, der so ganz und gar unkonventionell für einen Energieversorger sein soll. Weiche Sessel, Teppiche an den Wänden, ruhige Atmosphäre und unprätentiöse Holztische sollen eine Wohlfühlatmosphäre schaffen, in der sich ungezwungen über Neues nachdenken lässt.

Gehen wir einen Schritt zurück und fragen: Wo kommen neue Ideen heute her? Ganz einfach, werden viele sagen: Asset Manager und Consultants bringen mir laufend neue Vorschläge auf den Tisch. Doch Vorsicht. Wie tickt der Berater? Und wie der Asset Manager? Prozyklisch oder antizyklisch? Damit ist gemeint, ob die Ideen schon am Markt die Runde gemacht haben und sich bereits in praktisch jedem Portfolio wiederfinden? Oder, und hier wird es spannend, kommen die Ideen von Beratern, die eher antizyklisch denken? Was ist thematisch noch nicht abgegrast, dafür aber in der Umsetzung komplexer? Muss ich mir zunächst Gedanken über die Verpackung machen und mir deshalb Expertise ins Haus holen?

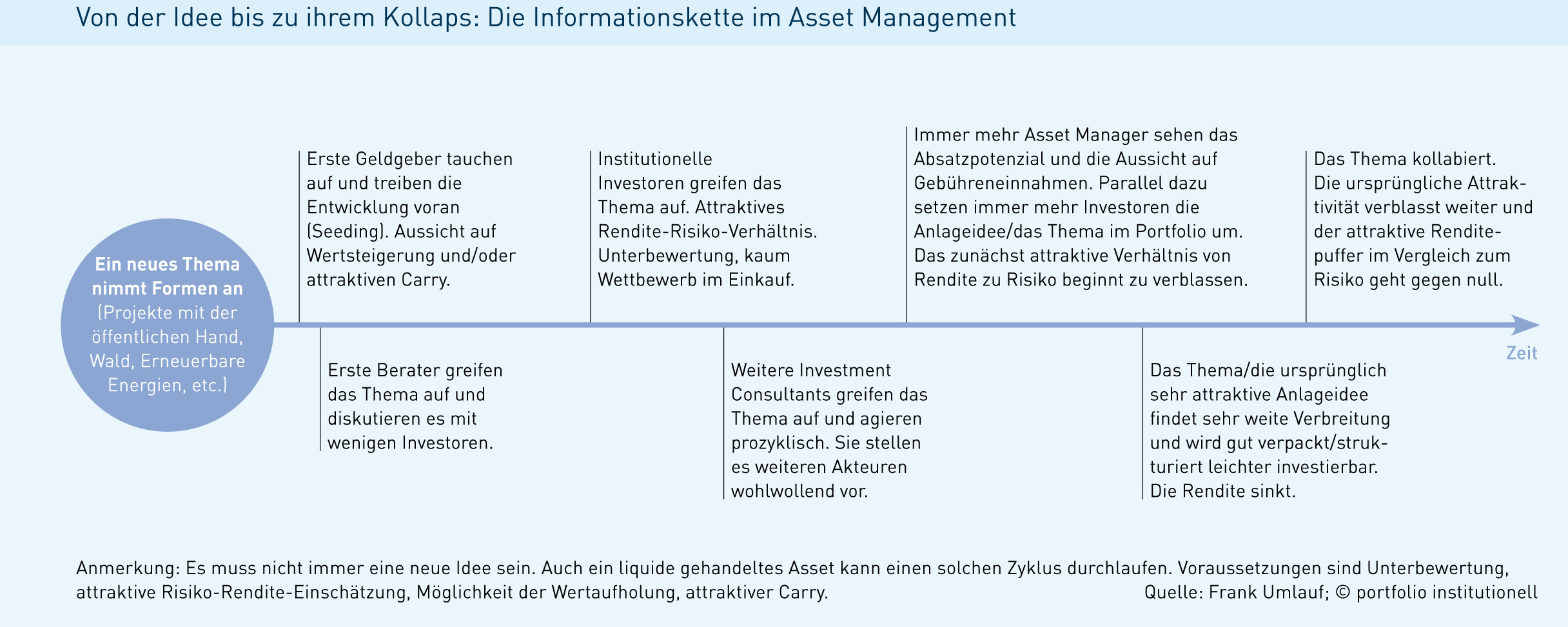

Investments, bei denen der Markt den Blick für den wahren Wert temporär verloren hat, weisen die höchste Attraktivität auf. Die Wahrnehmung dieser vorübergehenden Fehlbewertungen setzt aber einen antizyklischen Investmentansatz voraus. „Als antizyklisch denkender Investor ist man die meiste Zeit allein“, sagt Frank Umlauf. Er ist Partner bei Tajdo Consulting in Frankfurt am Main und einer, der weiß, wie sich das anfühlt. Es sei beileibe keine Wohlfühlsituation gegenüber Investoren und Gremien immer wieder zu rechtfertigen, warum man nicht das macht, was alle anderen tun. Passend dazu können Sie an der Grafik auf der übernächsten Seite allgemein und vereinfacht den Lebenszyklus von Anlageideen verfolgen. Nach Einschätzung von Frank Umlauf bieten diese Investmentideen, die in der mehrheitlichen Wahrnehmung ein hohes Risiko beinhalten und dadurch aber eine entsprechend attraktive Sicherheitsmarge aufweisen, einen zentralen Eckpfeiler im Risikomanagement. Denn was könnte weniger Risiko haben als eine Anlage, die keiner mehr hat, mit einem Discount zum fairen Wert? Aber was macht das Gros der Investoren heute?

Sie suchen händeringend nach alternativen Investments und orientieren sich dabei an milliardenschweren Vorreitern, zu denen man die Versorgungsanstalt des Bundes und der Länder (VBL) wohl ebenso zählen kann wie die Ärzteversorgung Westfalen-Lippe oder die Bayerische Versorgungskammer. Die steigende Nachfrage lässt natürlich auch bei alternativen Anlagen die Renditen schmelzen; ein Investment erscheint demnach nur in der Frühphase sinnvoll, wenn die Preise noch moderat und die Renditen üppig sind. Ein Beispiel liefern Wald-Investments. Intime Kenner der Szene blicken zehn Jahre zurück. Damals stand „Timber“, wie die Angelsachsen sagen, aus Investorensicht noch nicht im Fokus; von Mainstream konnte keine Rede sein. Vielmehr war Forst im Depot geradezu verpönt – eine gigantische Chance für Weitsichtige. Anders als heute konnte man damals noch weitläufige Areale in der Bundesrepublik von 10.000 Quadratmetern erwerben. Und man hat dafür moderate Preise bezahlt. Heute findet sich kaum noch Wald auf dem Markt und auch nicht in diesen Größenordnungen.

Outlook quillt über

Wer Spitzenrenditen erzielen will, muss also möglichst früh mit von der Partie sein, nämlich dann, wenn das Interesse unter Investoren noch gering ist. Was wie eine Binsenweisheit klingt, stellt in der Praxis eine echte Herausforderung dar: Stehen die Ertragsaussichten und die Risiken in einem vernünftigen Verhältnis? Was spricht für/gegen das Investment? Und: Warum interessiert sich kaum jemand für das betreffende Asset? Aber auch der Konjunkturzyklus schwingt bei der Frage mit, wann es sinnvoll ist, ein Investment einzugehen. Nach Einschätzung von Frank Umlauf ist es zweckmäßig zum Beispiel von illiquiden Assets immer dann mehr zu kaufen, wenn die Konjunktur in den Abschwung geht und die entsprechenden Objekte am Markt krisenbedingt abverkauft werden. Doch wer kann schon auf den nächsten Abschwung warten? Deshalb: Aufgepasst! Was haben institutionelle Investoren und die Finanzpresse gemein? Beide haben ein elektronisches Postfach (Outlook, Google-Mail und wie sie alle heißen), das tagein tagaus mit Investmentvorschlägen und Anlageideen geradezu vollgestopft wird. Man hat, wenn man sich nicht konsequent Freiraum schafft, im Grunde genommen gar keine Zeit mehr, sich eigene Gedanken zu machen, weil man ständig nur noch damit beschäftigt ist, die Ideen anderer zu sondieren. Damit wir uns nicht falsch verstehen: Austausch untereinander ist wichtig. Es muss aber ein Dialog sein. Zurück zum elektronischen Postfach. Es ist reich an Ideen.

Der letzte Schrei sind derzeit Emerging-Market-Debt-Fonds, börsennotierte Infrastrukturfonds sowie Faktor Investing und Smart Beta bis der Arzt kommt. Auch US-Fixed-Income-Assets mit Investment-Grade und „Multi Asset“ in allen Schikanen sollen das Anlegerherz höherschlagen lassen, wenn es nach der Anbieterseite geht, die einen schier unerschöpflichen Ideenreichtum zu haben scheint. Für Anbieter ist es wichtig, Trends zu erkennen und sie zu bedienen; dass es sich dabei manchmal auch um alten Wein in neuen Schläuchen handelt, ist denkbar. Dennoch wird unter Investoren der Eindruck erweckt, dass man hier, jetzt und zwar sofort investieren müsse. Angebot und Nachfrage steigen. Der Attraktivität des Assets tut das selten gut. Doch, stopp! Warum sollte man heute beispielsweise in Multi-Asset-Fonds investieren, von denen es doch heißt, dass sie nichts anderes sind als Balanced-Mandate – homöopathisch angereichert mit weiteren Asset-Klassen. Ist es nicht so, dass ein Balanced-Manager vor nicht weniger als drei Herausforderungen steht: Timing Aktien versus Timing Renten als die beiden Kernanlageklassen? Hinzu kommt die Einzeltitelselektion. Keine leichte Aufgaben, die Benchmark zu schlagen. Scharen von Managern sind in der Vergangenheit daran gescheitert.

Es ist noch nicht sehr lange her, da waren institutionelle Portfolios schon einmal gut bestückt mit Balanced-Mandaten. Die schwächsten Manager wurden laufend durch neue ersetzt. Doch bei der Performance-Messung, sagen ernüchterte Berater rückblickend, hat die große Masse underperformt. „Man delegiert in Zeiten von Nullzinsen und hoch bewerteter Aktienmärkte die Hoffnungslosigkeit“, sagt ein Branchenkenner bissig. Doch Auslagern löst das Problem nicht, das immer mehr Investoren in Zeiten wegbrechender Renditen haben. Nur: Wer delegiert, ist mit Blick auf den eigenen Posten auf weniger vereistem Terrain als sein mandatierter Manager. Doch das ist aus Sicht der Verhaltensforschung noch eine andere Baustelle.

Jetzt aber Klartext! Wo nehmen die Anbieter Ideen her? Ein großes Frankfurter Investmenthaus berichtet, dass es seine Anlageideen aus internen Arbeitsgruppen schöpft sowie aus dem hauseigenen Research und aus Gremien, die sich mit grundsätzlichen Herausforderungen ebenso beschäftigen wie mit speziellen Details einzelner Investorengruppen. Daneben bringe aber auch das Portfoliomanagement immer wieder neue Ideen aufs Tapet. Kurzum: Auf der Anbieterseite baut man ein „ganz großes Mosaik“, um mit dem Anleger das Optimale zu diskutieren und gegebenenfalls auch umzusetzen.

Investoren sind pfiffig

Die Barmenia Versicherungen in Wuppertal haben ihr eigenes Erfolgsrezept. Nach Einschätzung von Dr. Anton Buchhart, er ist Hauptabteilungsleiter Kapitalanlagen, bedarf es letztlich eines gut funktionierenden Netzwerkes. „Sie benötigen zum einen Ideengeber aus dem eigenen Unternehmen. Und sie benötigen andererseits Kontakte zu Asset Managern, Produktanbietern und -vermittlern in allen Asset-Klassen.“ Nur über den kontinuierlichen Austausch mit allen Beteiligten ließen sich neue Investmentideen entwickeln. Für Buchhart bedeutet das reichlich Arbeit: „Um die neuesten Investmenttrends zu verfolgen, treffen wir auch Banken, Fondsgesellschaften und Beratungshäuser. Es ist wichtig, viele unterschiedliche Meinungen zu den Kapitalmärkten zu hören, um eigene Sichtweisen zu überprüfen und zu hinterfragen“, sagt er zu portfolio institutionell. „Gleichwohl kaufen wir nicht nach Bauchgefühl. Unsere Investments basieren auf systematischen Anlagestrategien. Es gibt eine Grundstrategie, ein Rahmenwerk, unsere Asset-Allokation.

Sie legt im Groben fest, was und wie viel wir investieren. Dabei ist relativ unwichtig, was im Tagesgeschäft auf den Märkten geschieht.“ Anton Buchhart sagt, ihm sei es sehr wichtig, neue Anlageideen zu entwickeln. „Gerade vor dem Hintergrund, dass traditionelle Asset-Klassen nicht mehr die Erträge liefern wie in der Vergangenheit. Auf der anderen Seite erschwert die starke Regulierung als Folge der Finanzkrise uns als institutionellen Anlegern und unseren Handelspartnern wie Banken oder Brokern teilweise unnötig das Leben“, so der Hauptabteilungsleiter Kapitalanlagen der Barmenia. Die Ideen werden seinen Angaben zufolge generiert durch systematisches Screening von Asset-Klassen, Produkten, Risiken und Diversifikationseffekten. „Dafür schauen wir uns in regelmäßigen Meetings die Situation auf den Kapitalmärkten an und diskutieren einzelne Investments“, sagt Buchhart. „Andererseits kommen die Ideen für Investments aber auch aus Unternehmensbereichen wie der Produktgestaltung.“

Fremde Ideen gibt es mehr als genug

Erleuchtung finden sollen Anleger bei Webinaren, Fortbildungsmaßnahmen, Konferenzen, Veranstaltungen von Banken, Asset Managern und anderen Anbietern. Diese Informationen sind manchmal sehr themenorientiert und fokussiert, manchmal jedoch auch über den Tellerrand hinaus blickend. „Manche haben scheinbar eher Werbecharakter für das eigene Haus, manche jedoch weiten den Blick und den Horizont. Aus dieser Vielzahl von Angeboten die richtigen auszuwählen, ist nicht einfach“, sagt Klaus Bernshausen, Vorstand der Evangelischen Ruhegehaltskasse (ERK) in Darmstadt. Auch andere von portfolio institutionell befragte Investoren sehen die Angebotsvielfalt mit einem lachenden und einem weinenden Auge: „Täglich erhalten wir mindestens zwei bis drei Anrufe von Asset Managern, Vermögensverwaltern und Maklern, die Präsentationstermine ausmachen oder auch nur ihren Bauchladen vorstellen möchten. Hier sind wir aus Zeit- und Effizienzgründen jedoch inzwischen sehr restriktiv geworden, weil so viel Zeit gar nicht zur Verfügung steht“, sagt einer, der seinen Namen lieber nicht in die Öffentlichkeit tragen möchte, um die Anbieterseite nicht zu vergrätzen.

Einen zugegebenermaßen eleganten Weg, Kunden zu adressieren und sich auf Fachtagungen mit eigenen Referenten ins rechte Licht zu rücken, hat der Kölner Vermögensverwalter Flossbach von Storch eingeschlagen; der erfolgsverwöhnte Anbieter gründete im Jahr 2014 das Flossbach von Storch Research Institute „als eine zur freien Analyse verpflichtete Denkfabrik“. Die Einrichtung mit Koryphäen wie dem früheren Chefvolkswirt der Deutsche-Bank-Gruppe, Professor Dr. Thomas Mayer, positioniert sich in der Lücke zwischen absatzbezogenem, kommerziellem Research und der rein akademischen Forschung. Auf der Tagesordnung der Ideenschmiede stehen makroökonomische Themen wie Geldwesen, Staatsverschuldung und Geldpolitik. Daneben beschäftigt sich der Think Tank mit unternehmensbezogenen Untersuchungen und dem Anlegerverhalten. Mayer ist Gründungsdirektor des Flossbach von Storch Research Institute und hält etwa beim Deutschen-Derivate-Tag am 12. September 2016 einen Vortrag zum Thema „Blockchain – der lange Weg zum Kryptogeld“.

Wie wichtig die Ideenfindung ist, zeigt sich bei der ebenfalls in Köln ansässigen Gothaer Finanzholding. Die Kommunikationsabteilung teilt auf Anfrage mit, dass man Ideen aus den unterschiedlichsten Quellen beziehe. Das beginne schon beim Personal. Die Abteilungs- und Gruppenleiter im Kapitalanlagebereich des Front Office verfügten im Schnitt über mehr als 20 Jahre Berufserfahrung, darunter jeweils auch viele Jahre auf der Anbieterseite. Mit anderen Worten: Sie sind alle mit der Produktgeber- und Research-Seite gut vernetzt und stehen in regem Austausch über Trends und Entwicklungen in der Branche. Zudem weist die Gothaer darauf hin, dass man Mitglied in internationalen Gremien sei, darunter Euromoney, Inrev und Global Investor. Und: Man pflegt intensive Beziehungen zu akademischen Instituten im Bereich Portfoliomanagement und Finanzen, heißt es bei der Gothaer. Neu auf dem Einkaufszettel der Gothaer stehen derzeit Pflegeheime. Über einen spezialisierten Investmentfonds wollen die Domstädter mit Casa Reha/Korian ein Pflegeheimportfolio im Volumen von 200 Millionen Euro Eigenkapital aufbauen. In zwölf Pflegeeinrichtungen sind bereits rund 144 Millionen Euro investiert. Daneben setzt auch dieser Versicherer bei der Kapitalanlage auf Erneuerbare Energien. Die Commitments für Renewables – Wind, Photovoltaik und Wasserkraft – belaufen sich auf 664 Millionen Euro, das Zielvolumen liegt bei einer Milliarde Euro.

Für neue Ideen offen zeigt sich auch der CFO des Konzerns Alte Leipziger-Hallesche, Martin Rohm. „Auch wir als Alte-Leipziger-Hallesche-Konzern müssen uns den herausfordernden Marktbedingungen stellen und unsere Investmentstrategie ständig überdenken.“ Rohm zeigt sich davon überzeugt, „dass wir mit unserer bisherigen Ausrichtung weiterhin auf dem richtigen Weg sind, um unseren Kunden langfristige Stabilität und Sicherheit zu bieten.“ Und natürlich „implementieren wir in diesem Rahmen auch neue Ideen. So investieren wir beispielsweise seit einem Jahr in Erneuerbare-Energien-Investments. Hierzu greifen wir auf unser großes Netzwerk an vertrauten Geschäftspartnern zurück.“ Ganz klar sei, „dass wir nur machen, was wir auch verstehen und unseren Kunden einen nachhaltigen Mehrertrag bringt“, betont Martin Rohm gegenüber portfolio institutionell.

Investments mit Signalwirkung

Idealerweise haben die Kapitalsammelstellen eigene Teams für Spezialthemen installiert; auch wenn das Zeit und Geld kostet. Ein Vorteil liegt klar auf der Hand: Man sammelt intern jenes Know-how, das man für alternative Investments so dringend benötigt. Und: Man signalisiert nach außen, dass man dem jeweiligen Anlagesegment offen gegenübersteht – und wird deshalb von Dritten bevorzugt angesprochen. Wer heute auf der Suche nach millionenschweren Hypothekendarlehen ist, der wendet sich wohl an die Bayerische Versorgungskammer. Denn dort ist man in diesem Bereich mit einem gewissen Erfahrungsschatz ausgestattet und offen für Neues. Und wer mit dem Gedanken spielt, sich bei alternativen Investments zu tummeln und hier in die besten der besten Fonds zu investieren, der tut sicherlich gut daran, Kontakte zu entsprechenden Spezialisten wie Tajdo Consulting für Absolute Return oder Palladio für Private Equity und Infrastruktur aufzubauen. Über die Arbeitsweise und die Themenvielfalt spricht der Gründer und Geschäftsführer von Palladio Partners,Michael Rieder, im Interview.

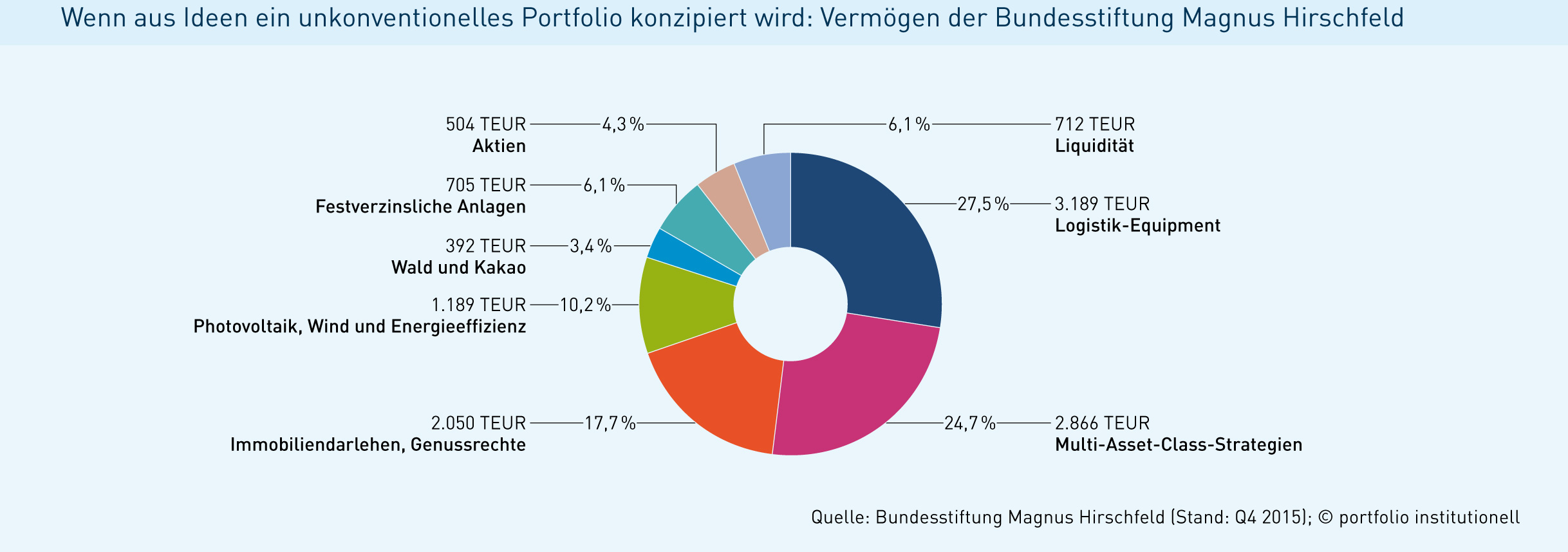

Investoren, deren Netzwerk nicht an das der Gothaer heranreicht, müssen nicht darben. Das kann man den Worten von Jörg Litwinschuh entnehmen. Der geschäftsführende Vorstand der Bundesstiftung Magnus Hirschfeld hat ein eigenes Erfolgsrezept: „Wer nicht über eigene beziehungsweise vollumfängliche Expertise und Ressourcen für die Vermögensanlage verfügt, sollte die Auswahl und Bewertung von Investmentideen unbedingt in professionelle Hände geben.“ Er betont, dass eine Vermögensverwaltung mit traditionellen Anlagen aus Anleihen und Aktien im bestehenden Marktumfeld nicht mehr die Erträge erwirtschaften kann, die benötigt werden, um den Stiftungszweck zu erfüllen.

Die Bundesstiftung Magnus Hirschfeld hat für ihre Vermögensanlage im Jahr 2012 das Avesco Family Office beauftragt. Damit wurden alle Aufgaben rund um das Vermögensmanagement ausgelagert. Für die Stiftung hat sich das ausgezahlt, Jahr für Jahr werden ausschüttungsfähige Erträge von vier bis fünf Prozent erwirtschaftet. Näheres dazu finden Sie in der Übersicht auf der nächsten Seite. Avesco verfügt nach Einschätzung Litwinschuhs über eine nachgewiesene, langjährige Expertise in der Suche und Evaluation von Investmentideen. Der besondere Nutzen für die Stiftung bestehe darin, dass diese Expertise sowohl traditionelle als auch alternative Anlageklassen umfasst, wobei das Family Office auch die Asset Allocation verantwortet. Darüber hinaus profitiere man vom Avesco-Netzwerk in der Form, dass institutionelle Anlagen, für die man als Stiftung tendenziell zu klein sei oder nicht über die notwendigen Zugänge verfüge, mit anderen Avesco-Kunden gebündelt werden können, so Litwinschuh. Auch das eine Idee, die man näher betrachten sollte.

Schritt halten

Auch Klaus Bernshausen, Mitglied des zweiköpfigen Vorstands der Evangelischen Ruhegehaltskasse (ERK) in Darmstadt, erläutert gegenüber portfolio institutionell, wie er sein Portfolio an die Herausforderungen der Zeit immer wieder anpasst: „Zunächst einmal haben wir eine organisatorische Struktur, die es uns erlaubt und uns auch auffordert, regelmäßig über unsere Vermögensanlage nachzudenken. Alle drei bis fünf Jahre sowie bei Bedarf auch zwischendurch lassen wir eine ausführliche Asset-Liability-Studie fertigen“, so Bernshausen. „Nach einer intensiven Überprüfung unseres Beitrags- und Leistungssystems und einer entsprechenden Aktualisierung der Modelle wird die gesamte Vermögensanlage finanzmathematisch optimiert. Verschiedene Szenarien werden ebenso abgebildet wie die Untersuchung von Stressszenarien. Das Ergebnis ist eine strategische Vermögensaufteilung, die unser Verwaltungsrat entsprechend beschließt.“

Im Prozess der Optimierung erhält Bernshausen von dem Dienstleister, der die Studie fertigt, eine Übersicht über alle möglichen Anlageklassen, die in einer Optimierung berücksichtigt werden können. Die Umsetzung erfolgt über die Auswahl externer Manager. Sie sollen durch ein aktives Management einen Mehrwert gegenüber einem in der Asset-Liability-Studie verwendeten Index erbringen. Die Auswahl der Manager je Anlageklasse erfolgt mit Hilfe von Consultants. „Werden mehrere Manager für eine Anlageklasse mandatiert, achten wir auf eine Stil- und Investmentprozess-Diversifikation“, sagt Bernshausen.

Mit den Consultants werden in vorbereitenden Workshops entsprechende neue Entwicklungen und neuartige Investmentideen innerhalb der zu besetzenden Anlageklassen besprochen. „Bei völlig neu zu besetzenden Anlageklassen, beispielsweise steht dies für das Thema Infrastruktur demnächst an, wird von uns erst eine ausführliche Strategie für diese Anlageklasse erarbeitet und unseren Gremien vorgestellt. Neben der Beschreibung der Anlageklasse sind hier auch die unterschiedlichen Rahmenbedingungen und Investitionsmöglichkeiten beschrieben. Erst wenn wir unsere Gremien von der Vorteilhaftigkeit neuer Investments überzeugt haben, können wir dies auch umsetzen. Dies verlangt natürlich eine intensive wie auch gründliche Auseinandersetzung mit der Anlageklasse und eine verständliche Aufbereitung neuer Investmentideen.“ Dabei lassen es sich die Asset Manager natürlich auch nicht nehmen, so Bernshausen, über neue Entwicklungen in der Finanzbranche und manchmal auch über neue Produkte zu informieren.

Wichtig ist dem Vorstandsmitglied der ERK auch der kollegiale Austausch. „Im Rahmen der Arbeitsgemeinschaft kommunale und kirchliche Altersversorgung treffen wir uns mehrmals im Jahr mit den Kollegenkassen, um uns zu Themen wie Risikomanagement, Vermögensanlage und Regulierung in unterschiedlicher Besetzung auszutauschen. Hinzu kommt unsere Mitgliedschaft im Arbeitskreis kirchlicher Investoren. Dort treffen wir regelmäßig viele Kolleginnen und Kollegen und tauschen uns zu unterschiedlichen Themen aus“, sagt Bernshausen und ergänzt: „Da unsere Gremienmitglieder ihrerseits auch regelmäßig in der Finanzwelt unterwegs sind, erhalten wir auch von denen regelmäßige Informationen und Ideen.“

Festzuhalten bleibt, die Aussicht auf magere Renditen war schon immer der Ansatzpunkt für alle Arten von alternativen Investments und der Grund, neue Ideen zu identifizieren. Vorreiter suchen unentwegt nach dem „nächsten großen Ding“. Manche glauben, es sei der Megatrend „Digitalisierung“. Denkfabriken wie Boston Consulting Group tummeln sich hier ebenso wie die Überflieger von McKinsey. Es bestehe enormer Investitionsbedarf. Aber es geht nicht immer nur darum, neue Investments auf den Weg zu bringen, sondern auch bestehende zu hinterfragen. Beispielsweise kann ein Megatrend auch dazu führen, dass die Unternehmen im Portfolio negativ beeinflusst werden. Man denke nur an Banken und Versicherer, die durch selbstbewusste Start-up-Unternehmen („Fintechs“ und „Insurtechs“) herausgefordert werden. Oder an deutsche Fahrzeugschmieden, die im Wettstreit um das selbstfahrende Auto gegen die Chefdynamiker von Apple, Google und Tesla antreten. Das letzte Wort ist auch hier noch längst nicht gesprochen.

Wir wollen nicht das Orakel spielen, keinen Wettbewerb um die beste Idee der Zukunft abhalten und schon gar nicht prophezeien, wo man institutionelle Gelder jetzt unterbringen sollte. Bei aller Euphorie um Digitalisierung, Fintech und Insurtechs darf man die Vertreter der Realwirtschaft nicht vergessen. Allen voran die Unternehmenslenker des deutschen Mittelstands. Sie gelten nicht zu Unrecht als besonders innovationsfreudig; ein Blick auf den Kurszettel am Aktienmarkt kann wahre Perlen hervorbringen. Hier finden sich aufstrebende mittelständische Beteiligungsgesellschaften ebenso wie Industriekonzerne, die sich gerade ganz neu erfinden. Und: Man sollte sich mit gleichgesinnten Investoren zusammentun. Auch so lassen sich Investmentideen leichter entwickeln und vorantreiben. Man würde an Schlagkraft gewinnen. Man hätte unter Umständen niedrigere Kosten, einfachere Strukturen. Und: Man hätte die direkte Herrschaft über die Assets. Sie sehen schon, Ideen gibt es viele. Nur: Wo ist doch gleich der Puck?

Auf dem Weg ins Tor

Rekapitulieren wir: Asset Manager umgarnen uns und unsere Leser immer wieder mit Investmentvorschlägen und Anlageideen. Dabei kann es so einfach sein, sich auf die Suche nach attraktiven Assets zu begeben, wenn man sich im Bereich traditioneller Anlagen aufhält. Man greift kurzerhand auf Datenbanken zurück. Mit ihrer Hilfe kann man Aktien nach Gusto herausfiltern und miteinander bis ins kleinste Detail vergleichen – vorausgesetzt die Daten sind so aufbereitet, dass ein wahrer Vergleich ohne Verzerrungen möglich ist. Wie das geht, erläutert der gebürtige US-Amerikaner John Lagerman im Gespräch mit portfolio institutionell. Der studierte Betriebswirt arbeitet seit 16 Jahren für Credit Suisse. Dort verweist er auf die zur Titelselektion konzipierte hauseigene Analyseplattform „Holt“. Sie wird inzwischen bei weltweit rund 600 institutionellen Kunden eingesetzt und ist dort in deren Entscheidungsprozesse eingebunden.

„Wir haben verschiedene Kategorien von Investoren. Mutual Funds, die klassischerweise long only investieren. Aber auch Hedgefonds nutzen unsere Datenbank, sie setzen beispielsweise auf Long-short-Ansätze. Daneben greifen aber auch Stiftungen, Unternehmen, Pensionskassen und Staatsfonds auf Holt zurück. Daran sehen Sie, dass nicht alle unsere Nutzer die gleichen Ziele und den gleichen Anlagehorizont haben“, sagt John Lagerman und wird konkreter: „Grundsätzlich steht Holt allen unseren institutionellen Kunden zur Verfügung; aufgrund des hohen Mehrwerts bieten wir es aber gezielt jenen an, die diesen auch zu schätzen wissen. Unsere Nutzer haben in der Regel deutlich mehr als eine Milliarde Euro an Assets under Management oder sie haben die Aussicht, diese Marke bald zu überspringen“, sagt der Experte von Credit Suisse. Dabei ist Holt in den Augen von John Lagerman nicht bloß eine herkömmliche Datenbank. Vielmehr zielt Holt darauf ab, Unternehmen in allen Facetten vergleichbar zu machen und Verzerrungen zu eliminieren, die etwa dann entstehen, wenn unterschiedliche Rechnungslegungsstandards angewandt werden oder deren Auslegungsmöglichkeiten unterschiedlich genutzt werden.

Das Produkt „Holt Lens“ ist das entsprechende, zugrundeliegende Software-System. Diese Plattform gestattet dem Nutzer den Zugang zur globalen Holt-Datenbank; damit lassen sich aber nicht nur Unternehmen in allen Facetten filtern und vergleichen, sondern auch Anlageideen für die Portfoliokonstruktion nutzen. „Ich persönlich bin der Auffassung, dass die größte Herausforderung für alle Personen in unserer Branche darin besteht, zuverlässige und vor allem vergleichbare Daten nutzen zu können“, sagt Lagerman, dessen Arbeitgeber regelmäßig Finanzdaten von spezialisierten Anbietern zukauft, um die Datenbasis auf dem neuesten Stand zu halten. Daraus zieht der Credit-Suisse-Mann folgende Schlussfolgerung: „Wenn die Datenqualität nicht stimmt, hat ein Investor ein großes Problem.“ Insgesamt umfasst die Datenbank mehr als 20.000 Firmen in 67 verschiedenen Ländern und daneben auch alle Unternehmen, die in den vergangenen 50 Jahren zugrunde gegangen sind.

Sämtliche Finanzkennzahlen dieser Unternehmen, aber auch Aussagen zur Corporate Governance sind über einen Zeitraum von bis zu 30 Jahren erfasst und vor allem vergleichbar gemacht worden. Die Holt-Analyse könnte beispielsweise ein Private-Equity-Investor heranziehen, der besonders Cash-trächtige Unternehmen identifizieren möchte. „Suchanfragen wie diese erhalte ich regelmäßig von meinen Kunden“, berichtet Lagerman. „Dabei handelt es sich aber nicht zwingend um Private Equity, sondern auch um ganz normale Value-Investoren, die Unternehmen suchen, die in Wachstum investieren oder Zukäufe tätigen wollen.“ Holt war ursprünglich ein eigenständiges Unternehmen, das Credit Suisse im Jahr 2002 erwarb. Die Gründer von Holt Value Associates hatten in den 1970er Jahren beobachtet, dass Investoren sehr viel Zeit damit verbringen, Daten in finanzmathematische Analysemodelle einzupflegen. Dabei sollten Investoren, so die Sichtweise der Gründer, mehr Zeit damit verbringen, das Management von Firmen zu treffen, um Investitionen auszuloten. So entstand die Idee, eine Datenbank zu entwickeln, die Lösungen für jeden Entscheidungsprozess in der Kapitalanlage enthält. Dazu zählen das Screening von Unternehmen und die detaillierte Unternehmensanalyse.

Diese Datenbank hat Credit Suisse über die Jahre erheblich ausgebaut und verfeinert. Zu den Grundgedanken von Holt zählt dabei, dass die tatsächliche Unternehmensleistung anhand klassischer, bilanzbasierter Kennzahlen wie zum Beispiel der Eigenkapitalrendite oder des Return on Net Assets nicht erfasst werden kann. „Das Problem solcher Kennzahlen ist, dass sie zwar nach Rechnungslegungsstandards ausgewiesen werden, diese aber Freiheiten lassen, die unternehmensspezifisch genutzt werden. Ein Vergleich zwischen zwei Unternehmen selbst aus derselben Branche ist also nahezu unmöglich. Genau hier liegt der Vorteil – denn unsere Datenbank überwindet diese Ungleichheiten“, sagt Lagerman. „Holt zeigt ökonomische Realitäten und setzt auf eine Kennzahl, die die Ertragssituation eines Unternehmens eindeutig zeigt.“ Bei Holt ist das der CFROI (Cashflow Return on Invested Capital) als zentrale Kennziffer für die Unternehmensanalyse. „Der Begriff ‚CFROI‘ ist eins zu eins mit Holt verbunden, wir haben die Schutzrechte. Nur Holt zeigt fundiert analysierte CFROI-Werte“, erläutert John Lagerman.

Ein klassischer Vergleich, bei dem man Holt auf den Zahn fühlen kann, betrifft etwa zwei englische Wettbewerber aus der Luftfahrtbranche. In der Vergangenheit hatte die eine Fluggesellschaft ihre Flugzeuge weitgehend gekauft, während die andere Airline sie geleast hatte. „Wie soll man da das Ebitda vergleichen?“, fragt Lagerman rhetorisch und steigt kurz in die Bilanzanalyse ein: Der Leasingnehmer hat Leasingaufwendungen, während der andere diese Aufwendungen nicht hat, sondern die Flugzeuge planmäßig abschreibt. Kennzahlenvergleiche wie Ebitda sind dann wenig aussagekräftig. Neben Holt gibt es noch weitere Anbieter derartiger Analyse-Tools. Bloomberg beispielsweise ist in manchen Kategorien ein Wettbewerber.

Fassen wir die Thematik zusammen: Es mangelt nicht an neuen Ideen für die institutionelle Kapitalanlage. Es gibt unzählige Quellen, Anbieter, Dienstleister. Und: Es gibt Outlook. Der Engpassfaktor ist die Zeit zur Evaluierung der vielen Vorschläge. Dazu müssen sie im Investmentzyklus eingeordnet werden. Entscheidend ist das konsequente Umsetzen der besten Ideen. Hier entscheidet sich das Match.

Von Tobias Bürger

portfolio institutionell, Ausgabe 08/2016

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar