Denominator-Effekte gehören der Vergangenheit an

Der BAI hat die Ergebnisse seines Alternative Investor Survey 2024 veröffentlicht. Eine Erkenntnis: Hinderliche Denominator-Effekte gehören für die meisten deutschen Großanleger der Vergangenheit an.

Institutionelle Investoren in Deutschland haben in den vergangenen Jahren mehr und mehr Erfahrung mit alternativen Investments gesammelt und setzen ihre Erkenntnisse in einer zunehmend feingliedrigen Asset-Allokation um. Darauf deuten ihre Antworten im Alternative Investor Survey 2024 vom Bundesverband Alternative Investments (BAI) hin, der am 21. Oktober 2024 veröffentlicht worden ist. An der Umfrage nahmen in den vergangenen Monaten 111 deutsche institutionelle Investoren teil, die den Angaben zufolge Kapitalanlagen im Gesamtwert von über 2.300 Milliarden Euro an Assets under Management verwalten.

Praktisch jeder (99 Prozent) Umfrageteilnehmer, darunter vor allem Versicherungsunternehmen aller Größenordnungen, Pensionskassen, Versorgungswerke und CTAs, ist in mindestens eine alternative Anlageklasse investiert. Jeder zweite (49 Prozent) dieser vom BAI in der Auswertung als Limited Partner (LP) klassifizierten Akteure hält mindestens sechs alternative Anlageklassen in seinem Portfolio. Doch es geht noch ausgefeilter: 3,6 Prozent gaben an, in mindestens zehn (!) alternative Anlageklassen investiert zu sein. Nach Einschätzung des BAI hat die Diversifikation im Vergleich zum Vorjahr weiter zugenommen.

Bei Real Estate Debt gab es einen Rückgang

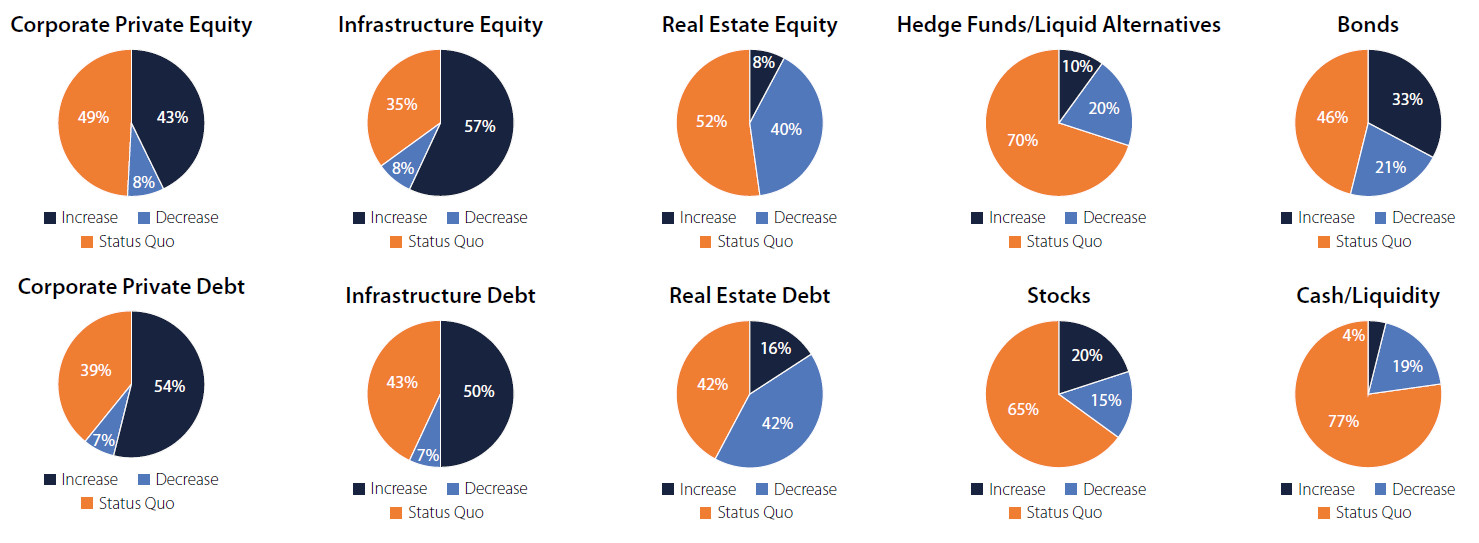

Besonders weit verbreitet sind Investments in Immobilien (Real Estate Equity), Infrastruktur (Equity), Corporate Private Equity und Corporate Private Debt. Neue Investoren verzeichnete der BAI auf der Fremdkapitalseite in die Anlageklassen Corporate Private Debt und Infrastructure Debt. Dem gegenüber gab es zuletzt einen leichten Rückgang der Investoren in Real Estate Debt. Und auch die Aussichten dieses Segments sind eher durchwachsen.

Eine Erholung der Immobilienmärkte sei in Sicht, allerdings sei es sehr fraglich, ob sich diese bereits im Jahr 2025 in den Portfolios niederschlagen werde. Die Umfrageergebnisse zeigen außerdem, dass in Deutschland nun erstmal mehr Investoren in Infrastruktur als in Private Equity investiert haben. Nach Jahren leichter Stagnation könnte Private Equity im nächsten Jahr wieder Fahrt aufnehmen, vermuten sie beim Alternatives-Verband.

Zugleich nimmt die Diversifizierung der Portfolios stetig zu. Profiteure sind Kreditspezialitäten, Insurance-linked Securities, Venture Capital und andere „Real Assets“. Deutlich mehr Zuspruch verzeichnet demnach Venture Capital. Laut BAI kehren mehr und Investoren zu Hedgefonds und Liquid Alternatives zurück.

Der Verband mit inzwischen 300 Mitgliedern bezeichnet die Aussichten als positiv. „Wir erwarten, dass immer mehr Anleger ihre Private-Markets-Portfolios mit neuen Anlageklassen diversifizieren.“ Eine Frage bleibe jedoch unbeantwortet: Wird die seit Jahren versprochene Tokenisierung im Jahr 2025 endlich Fahrt aufnehmen? „Wir sehen leichte Fortschritte“, so der Verband.

Alternative Investor Survey 2024: LPs haben Expertise gesammelt

Viele der befragten LPs haben im Laufe der vergangenen Jahre intern nennenswerte Expertise im Bereich alternativer Investments gesammelt. So stuften sich 30 Prozent der Teilnehmer des BAI Alternative Investor Survey 2024 auf einer Skala von eins bis sechs, wobei eins für „Anfänger“ und sechs für „Experte“ steht, am oberen Ende ein. Weitere 32 Prozent sehen sich auf nur eine Stufe darunter.

Der Mangel an interner Expertise war in der Vergangenheit für viele eine Hürde bei der Umsetzung alternativer Investments. Diese Zeiten scheinen der Vergangenheit anzugehören. In diesem Jahr gaben nur noch vier Prozent der LPs an, dass es ihnen an interner Expertise mangele. Das bedeutet einen erheblichen Rückgang gegenüber dem Vorjahr (15 Prozent).

Die Auswertung der Umfrage bietet außerdem einen Überblick, was Anleger kaufen/verkaufen wollen (siehe Abbildung). Demnach sieht die Zukunft „für die meisten Anlageklassen rosig aus“, so der BAI. Gefragt sind vor allem bei Infrastructure Equity, Corporate Private Debt, Infrastructure Debt sowie Corporate Private Equity. Rückzugspläne gibt es vor allem bei Real Estate Debt und Real Estate Equity.

Dr. Philipp Bunnenberg streicht in einem Kommentar heraus, dass die gestiegene Erfahrung deutscher institutioneller Investoren sich in zunehmend sophistizierten Strategien widerspiegelt. Dahingehend beobachtetet der Head of Alternative Markets des BAI im Zeitraum der vergangenen zwei Jahre eine höhere Nachfrage für Nischenstrategien und in allen Asset-Klassen eine Zunahme an Co-Investments. „In den kommenden zwölf Monaten erwarten wir weiterhin die größte Nachfrage für Private Debt und Infrastrukturstrategien. Ferner wird auch das Private Equity Fundraising im Vergleich zum Vorjahreszeitraum wieder an Fahrt aufnehmen.“

Im Vergleich zum Vorjahr spielten Inflation und höhere Zinsen bei Investitionsentscheidungen keine dominierende Rolle mehr, so der BAI. Auch hinderliche Denominator- oder auch Nennereffekte gehörten für die meisten Anleger der Vergangenheit an. Auf Grund der starken Kursrückgänge der liquiden Anlagen im Jahr 2022 lag der illiquide Anteil damals teils deutlich über den SAA-Zielgrößen.

Übrigens: 91 Prozent der global tätigen Versicherer wollen ihre Alternatives-Allokation ausweiten, wie eine Umfrage von Blackrock ergeben hat. Eine Auswertung von Preqin deutet indessen auf ein rückläufiges Interesse an Private Debt hin, was auf die Zinssenkungen durch die Notenbanken (2024) zurückgeführt wird.

Autoren: Tobias BürgerSchlagworte: Alternative Anlagen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar