Dem Nischendasein entwachsen

Die erschwerte Suche nach Immobilien mit attraktivem Rendite-Risiko-Profil hat institutionelle Investoren abseits der ausgetretenen Pfade geführt. Hotels, Logistik und Unternehmensimmobilien haben sich inzwischen einen festen Platz in den Immobilienportfolien erkämpft. Der Renditeaufschlag gegenüber Büroobjekten ist attraktiv, aber der Druck steigt auch hier.

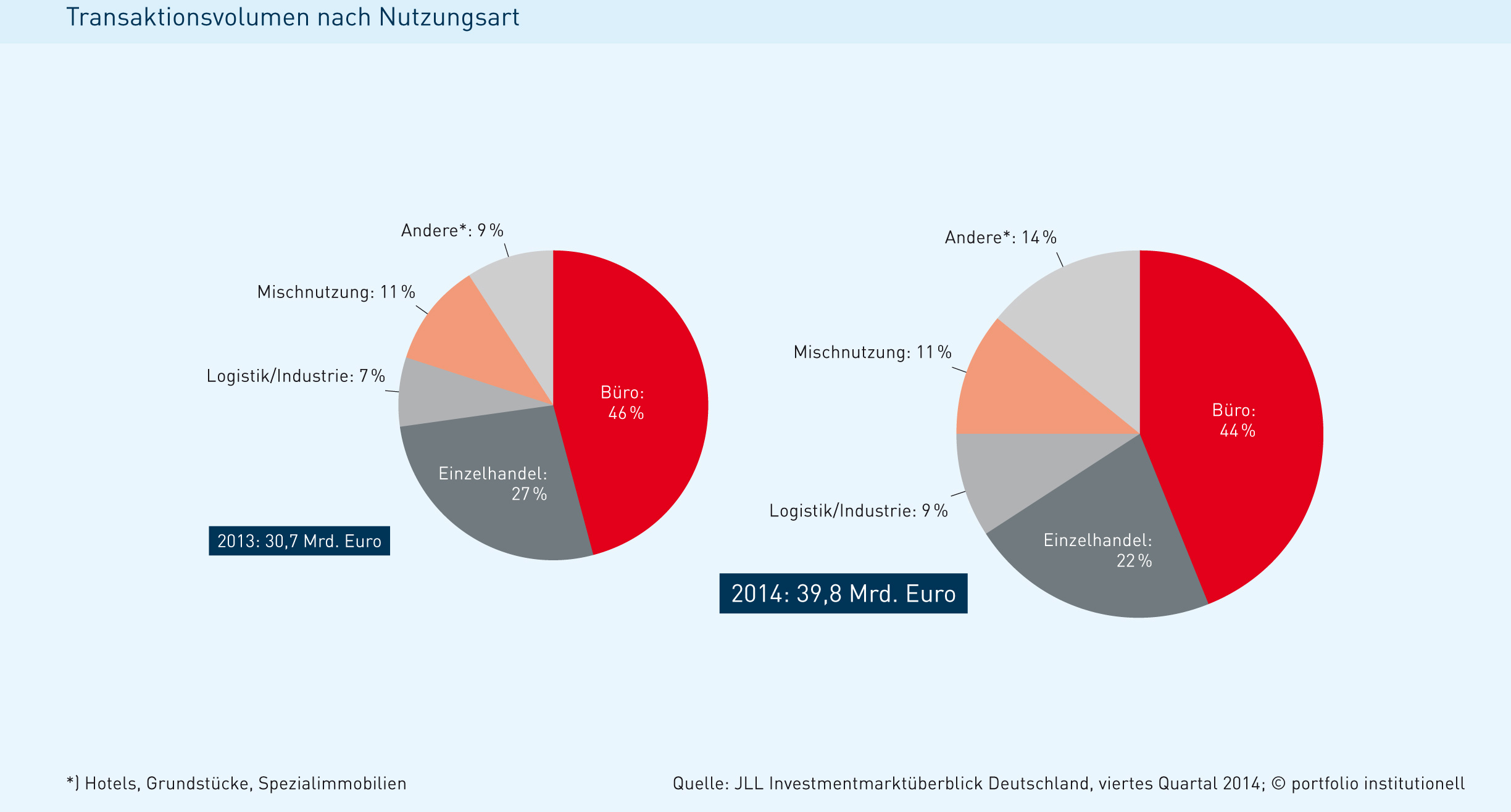

Der Immobilienmarkt boomt und boomt. Angesichts der anhaltend niedrigen Zinsen fließt immer mehr Geld in diese Asset-Klasse. Laut dem Trendbarometer von EY Real Estate wechselten 2014 in Deutschland Gewerbeimmobilien im Wert von 39,9 Milliarden Euro den Eigentümer – der höchste Wert seit 2007. Für 2015 rechnet das Beratungshaus mit Transaktionen auf ähnlich hohem Niveau. Diese große Nachfrage hinterlässt bereits Spuren bei den Renditen, insbesondere in den Top-Standorten sind diese kräftig zusammengeschmolzen. Wie ein Research-Papier von Jones Lang Lasalle (JLL) zeigt, lagen die aggregierten Nettoanfangsrenditen für Büroobjekte in 1A-Lagen der Big-Sieben-Städte Deutschlands Ende 2014 bei 4,45 Prozent. „Der Druck auf Immobilien ist massiv gestiegen. Nicht nur deutsche Investoren drängen in den Markt, das Geld kommt aus allen Teilen der Welt. Man sieht beispielsweise viel mehr Amerikaner, die den günstigen Dollar-Euro-Kurs nutzen, und auch Asiaten kommen stärker nach Europa“, berichtet Dr. Christoph Schumacher, Geschäftsführer bei Union Investment Institutional Property. Um bei diesem Ansturm auf Immobilien dennoch Objekte mit attraktivem Rendite-Risiko-Profil zu finden, lassen institutionelle Investoren seit einiger Zeit ihren Blick auch abseits der ausgetretenen Pfade „Büro“, „Einzelhandel“ und „Wohnen“ schweifen.

Zu den neuen Lieblingen zählen unter anderem Hotels. Der Charme dieses Segments liegt unter anderem in den häufig langfristigen Pachtverträgen von 20 bis 25 Jahren. „Viele unserer Kunden, wie Kirchen, Stiftungen, Versicherungen und Versorgungswerke, sehen und schätzen die langfristige Sicherheit, die Hotels bieten“, erklärt Schumacher. Union Investment hat 1971 sein erstes Hotel gekauft und verwaltet inzwischen 34 Hotels in 17 europäischen Metropolen. Einige dieser Objekte gehören zu einem Hotelspezialfonds, der vor etwa 2,5 Jahren aufgelegt wurde und bei einer Ausschüttung von über fünf Prozent nach Kosten und Gebühren liegt. Weitere Investitionen sind geplant, allerdings wird das nicht leicht.

Der Boom auf dem europäischen Immobilienmarkt hat auch vor Hotels nicht Halt gemacht. 2014 sind in der Region Emea (Europa, Naher Osten und Afrika) rund 16,8 Milliarden Euro in Hotelimmobilien investiert worden. Das ist ein Anstieg gegenüber dem Vorjahr von 30 Prozent, wie ein CBRE-Report zeigt. Auf den deutschen Markt entfielen knapp drei Milliarden Euro, wobei mehr als zwei Drittel in die Big Sieben flossen. Im ersten Quartal dieses Jahres betrug laut einem neuen CBRE-Report das Investmentvolumen im deutschen Hotelimmobilienmarkt rund 650 Millionen Euro. „Auf der Sourcing-Seite ist es schwieriger geworden. Der Wettbewerb hat deutlich angezogen – nicht nur durch andere Fondsgesellschaften, sondern auch durch Family Offices und institutionelle Investoren, die direkt in Hotels gehen wollen“, so Schumacher. Die gestiegene Nachfrage hat auch die Renditeseite unter Druck gesetzt. Laut einem Marktbericht von Colliers International sind in den Top-Sieben-Städten Deutschlands die Bruttoanfangsrenditen deutlich nach unten gerutscht. Während sie 2010 zwischen 6,6 und sieben Prozent lagen, sind es heute zwischen 5,8 und 6,2 Prozent, wobei München bereits Richtung 5,4 Prozent geht.

Was zählt, ist die Bonität des Pächters

Wer als Investor in die Hotellerie einsteigen möchte, sollte eines bedenken: Es ist eine Betreiberimmobilie. „Man hat nur einen Mieter, diesen dann aber für 20 bis 25 Jahre“, erklärt Dr. Malte-Maria Münchow, der als Head of Acquisitions & Sales bei der Deka Immobilien für Hotels, Logistik und Retail verantwortlich ist. Ein entscheidender Faktor für den Erfolg eines Hotelinvestments ist folglich die Bonität des Betreibers. „Wir arbeiten nur mit Pächtern bester Bonität zusammen, die auch schlechte Zeiten durchstehen. Es gilt zu vermeiden, dass man sich vor Ablauf der Pachtzeit einen neuen suchen muss“, so Münchow. Dieser Devise folgt auch Union Investment. „Wir kaufen in der Regel nur Hotels mit renommierten Betreibern wie Motel One, Holiday Inn, Ibis oder Melia. Hier ist die Ausfallwahrscheinlichkeit des Betreibers vergleichsweise gering“, so Schumacher. Sollte es dennoch zu einem Ausfall kommen, müsse die Zweit- und Drittverwendungsfähigkeit eines Hotels gegeben sein.

Ein weiterer, nicht zu unterschätzender Faktor für den Erfolg eines Hotelinvestments ist die Gestaltung der Verträge. Klassisch gibt es zwei Varianten: den Pachtvertrag, bei dem der Betreiber eine festgelegte Pacht an den Eigentümer abführt, und den Managementvertrag, bei dem der Betreiber einen bestimmten Prozentsatz, in der Regel am Umsatz, als Vergütung erhält. Die zweite Variante wird zwar von Hotelbetreibern favorisiert, ist aber häufig für institutionelle Investoren hierzulande nicht geeignet. „Für uns kommen nur Pachtverträge infrage. Wir wollen Einkünfte aus Vermietung und Verpachtung und nicht ins operationelle Risiko gehen“, erklärt Ingo Bofinger, Abteilungsleiter Real Estate bei der Gothaer Asset Management. Die Versicherung hat rund 2,3 Milliarden Euro an indirekten Immobilieninvestments, darunter auch Hotelfonds. Allerdings sind Hotelketten nicht immer bereit, Pachtverträge abzuschließen. In diesen Fällen gilt es, einen Kompromiss zu finden. „Insbesondere amerikanische Hotelketten wollen oft nur Managementverträge abschließen. Hier ist es dann nicht immer leicht, eine Lösung zu finden“, so Schumacher.

Damit ist es in Sachen Vertragsgestaltung aber längst nicht getan. Ein weiterer Aspekt, auf den es zu achten gilt, ist die Instandhaltung. „Hotelpächter kümmern sich – zum Beispiel im Vergleich zu einem Büromieter – viel stärker um ihre Gebäude. Ursache hierfür ist, dass sie sich mit der Hotelimmobilie identifizieren, denn diese ist nun mal ihr Aushängeschild und mitverantwortlich für den eigenen Erfolg“, erklärt Münchow. Darauf allein will man sich bei der Deka aber nicht verlassen. „In unseren Pachtverträgen ist es üblich, dass vier bis fünf Prozent der Erträge in eine FF&E-Rücklage (Furniture, Fixtures & Equipment) eingestellt werden, die für die Instandhaltung der Hotelzimmer, der Lobby, der Hotelausstattung und so weiter genutzt werden muss. Man ‚motiviert‘ den Pächter hiermit, sein Haus in Ordnung zu halten“, so Münchow. Von Objekten, bei denen bereits ein Pachtvertrag ohne entsprechende Klausel abgeschlossen wurde und es keine Möglichkeit mehr zu Änderungen gibt, nimmt man bei der Deka Abstand. Eine ähnliche Vorgehensweise wählt auch Union Investment. „Die Zimmer werden in einem festen Rhythmus renoviert, das ist in den Verträgen verankert und wird von uns kontrolliert“, so Schumacher. „Hotels sind keine Selbstläufer, es braucht die entsprechende Expertise“, fügt er hinzu.

Beste Lage ist keine Garantie

Dass Hotels selbst in bester Lage keine Selbstläufer sind, hat die Bayerische Versorgungskammer (BVK) erfahren müssen. Für eines ihrer zwölf Versorgungswerke hatte die BVK 2009 einen großen Teil des Dom-Carrées in Köln erworben, zu dem auch das Dom-Hotel gehört. Damals wurde die Firma Lammerting als Generalübernehmer beauftragt, sich um die Projektentwicklung und Sanierung zu kümmern. Vor über zwei Jahren wurde das Dom-Hotel wegen einer umfangreichen Kernsanierung geschlossen. Eigentlich sollte der Betrieb im Herbst 2014 wieder aufgenommen werden, daraus wurde aber nichts. Im Februar dieses Jahres zog die BVK die Reißleine und nahm die Steuerung des Projektes in die eigenen Hände. Als verantwortlicher Bauherr kümmert sie sich nun selbst um das Hotel. Wie die BVK in einer Pressemitteilung erklärte, wurde der anstehende Pachtvertrag auf die Kölner Althoff-Hotels umgestellt und der Planungsprozess für den Umbau des Dom-Hotels wird direkt mit ihnen abgestimmt. Noch in diesem Jahr soll das Kölner Traditionshaus wieder seine Türen öffnen, wie der Webseite des Hotels zu entnehmen ist.

Logistik: mehr Kapital als Produkte

Nicht nur Hotels sind ihrem Nischendasein entwachsen. Auch Logistikimmobilien haben sich inzwischen zu einer festen Größe in den Portfolios institutioneller Investoren gemausert. „Der relative Marktanteil lag vor ein paar Jahren in Deutschland noch bei circa fünf Prozent, dieser hat sich inzwischen mehr als verdoppelt. Diesen Marktanteil hat die Logistik den Asset-Klassen Büro und Einzelhandel abgerungen, und sie wird diesen auch in Zukunft halten können“, erläutert Deka-Mann Münchow. Bei einer Quote von zehn Prozent für Logistik ist die Gothaer zwar noch nicht angelangt, will aber genau dorthin. Ein entsprechendes Mandat wurde bereits vergeben. „Unsere Zielgröße ist zehn Prozent Logistik. Unsere Strategie ist bis 2017 ausgerichtet“, erläutert Bofinger. Der Zeitraum für die Umsetzung ist bewusst langfristig gewählt. „Die Umsetzung braucht Zeit, wenn man es vernünftig machen möchte und nicht um jeden Preis Objekte kauft“, so Bofinger.

Auch die Höchster Pensionskasse hält Logistikimmobilien in ihrem Portfolio. Im Herbst 2014 hat die Vorsorgeeinrichtung eine neu gebaute Zustellbasis des Logistikunternehmens DHL im bayerischen Ottobrunn gekauft. Diese Transaktion war jedoch nur eine von vielen, die im vergangenen Jahr am deutschen Logistikimmobilienmarkt stattfanden. Laut JLL flossen 2014 insgesamt 3,6 Milliarden Euro in deutsche Logistikimmobilien – 78 Prozent mehr als im Vorjahr. Und ein Ende ist nicht in Sicht. Im ersten Quartal 2015 gingen Logistikobjekte im Wert von gut 430 Millionen Euro über den Tisch, wie ein CBRE-Report zeigt. Es herrscht inzwischen der gleiche Druck wie bei Büro und Einzelhandel. „Es gibt mehr Kapital als Produkte“, erklärt Münchow. Dennoch sei Logistik immer noch attraktiv, da sich am Rendite-Spread gegenüber anderen Anlageklassen nichts geändert hat. „Der Renditerückgang hat sich analog zu anderen Segmenten vollzogen. Auch heute noch liegen die Anfangsrenditen von Logistik circa 180 bis 200 Basispunkte über denen von Büro- und Einzelhandelsinvestments“, führt er aus. Für ihn hat das Mehr an Rendite allerdings nichts mit höherem Risiko zu tun, sondern sei vielmehr Ausdruck mangelnder Kenntnis: „Logistik war ein vermeintlich kleiner Bereich, in dem es wenig Research gab. Es fehlte das Verständnis für dieses Marktsegment. Das hat sich inzwischen aber geändert. Es gibt immer mehr wissenschaftliche Untersuchungen und zum Beispiel von Maklern aufbereitete Fakten. Hierdurch schwindet allmählich die Mär, dass die höhere Anfangsrendite ein Indiz für mehr Risiko ist.“

Keine Angst vor kurzen Mietlaufzeiten

Dass der Logistikmarkt nicht klein ist, zeigt ein Blick auf das Marktvolumen. In Europa belief sich dieses 2013 Schätzungen zufolge auf über 930 Milliarden Euro. Daran hat Deutschland, der mit Abstand größte Logistikmarkt in Europa, einen Anteil von knapp 25 Prozent. „Deutschland ist als Exportnation und aufgrund seiner Lage ein internationales Logistik-Drehkreuz. Nach der Automobilbranche ist Logistik der zweitgrößte Wirtschaftszweig“, erläutert Bodo Hollung, Geschäftsführer bei Realogis Real Estate, eine Investmentgesellschaft, die auf Logistikimmobilien spezialisiert ist. Gänzlich risikolos ist die Asset-Klasse aber nicht. Im Gegensatz zu den langfristigen Pachtverträgen bei Hotels sind die Mietverträge für Logistikobjekte eher kurz. „Bei Neubauten liegen diese zwischen fünf und zehn Jahren, bei Bestandsobjekten zwischen einem und fünf Jahren“, erklärt Hollung. „Vor den relativ kurzen Mietlaufzeiten muss man aber keine Angst haben. Logistikimmobilien lassen sich meistens schnell nachvermieten. Der Standort sollte aber gut gewählt sein. Manchmal wechselt nur der Mieter, der zugrundeliegende Logistikauftrag bleibt der Gleiche. Die Logistik muss weiter gemacht werden. Dabei macht es keinen Unterschied, wer die Logistik macht“, fügt er hinzu.

Sein Optimismus in puncto Nachvermietung fußt zum einen auf dem Umstand, dass die Realogis-Gruppe nicht nur die Investmentsparte, sondern auch eine Maklersparte hat, und zum anderen auf dem niedrigen Leerstand in diesem Segment. „In Deutschland liegen die Leerstandsraten bei drei bis vier Prozent“, so Hollung. Von der Hand weisen lässt sich dennoch nicht, dass die Anzahl potenzieller Mieter bei einigen Typen von Logistikimmobilien eher begrenzt ist. Insbesondere für Hallen, die abgestimmt auf die speziellen Bedürfnisse des Erstmieters errichtet wurden, dürfte sich die Nachvermietung beim Ausfall oder Weggang des „alten“ Mieters schwierig gestalten. Anders sieht es für Objekte in Spitzenlagen mit einem drittverwendungsfähigen Hallenzuschnitt aus. „An einem Top-Standort ist eine Logistikimmobilie auch nach 20 oder 30 Jahren noch gut vermietbar. Stimmt zudem die Gebäudekonfiguration, ist das mehr als die halbe Miete“, ist Münchow überzeugt.

Was ein Top-Standort ist, hat sich im Laufe der Jahre allerdings verändert. Bloß ein direkter Anschluss an eine Autobahn reicht nicht mehr. „Logistik hat durch den E-Commerce und den damit einhergehenden Veränderungen im Einkaufsverhalten an Bedeutung gewonnen. Es ist heute mehr als eine Lagerhalle. Es sind Logistikzentren, die nah an die Menschen müssen“, erklärt Bofinger, der Immobilienmann der Gothaer. Diese Entwicklung kann auch Axel König, Gesellschafter bei Alpha Industrial, bestätigen: „Logistikzentren – insbesondere die für den Onlinehandel personalintensiven – rücken nah an die Ballungsgebiete.“ Daraus ergibt sich jedoch oftmals ein Problem. „Zwar wollen Onlinekunden ihre Bestellungen am liebsten schon gestern geliefert bekommen, die Logistik dafür wollen sie jedoch nicht in ihrer unmittelbaren Umgebung“, so König. Die Genehmigungsfähigkeit der Standorte sei deshalb ein wichtiges Thema. „Der Genehmigungsprozess dauert oft Jahre. Wir haben in Obertshausen eine Fläche erworben. Es dauerte drei Jahre, bis die Genehmigung vorlag, und damit waren wir noch ‚gut bedient‘“, berichtet er aus seiner Erfahrung. Sobald die Genehmigung vorliegt, gehe es dann ganz schnell. Vom ersten Spatenstich bis zur Fertigstellung sind es nur wenige Monate. „Eine Logistikimmobilie ist ein Zweckbau, dahinter steckt weniger eine egomanische Bauweise“, so König.

Keine schöne, aber eine verlässliche Braut

Mit einer Logistikimmobilie gewinnt man keinen Schönheits- oder Architektenwettbewerb. Was zählt, sind die inneren Werte. „Das Herzstück einer Logistikimmobilie ist ein guter Hallenboden. Der muss hohe Schwerlasten aushalten und sichert Mietern einen höchstmöglichen Nutzen“, erläutert Realogis-Geschäftsführer Hollung. Ist dies gegeben, haben Logistikimmobilien eine Lebensdauer von bis zu 60 Jahren. Neben der langen Lebensdauer hat Logistik noch einen weiteren Vorteil gegenüber Büro: niedrige Instandhaltungskosten. „Was kann kaputt gehen? Man muss vielleicht mal das Dach oder die Rolltore erneuern. Grundsätzlich ist der Aufwand für die Renovierung jedoch nicht dramatisch hoch“, berichtet Alpha-Industrial-Mann König. Die Kehrseite der Medaille findet sich auf der Mietpreisseite. „Im Vergleich zu Büro und Einzelhandel ist in der Miete mit keinen großen Sprüngen zu rechnen. Die Mieten sind stabil“, erläutert König. Im Schnitt liege die Miete zwischen 4,00 und 5,20 Euro pro Quadratmeter. Bei 1A-Objekten mit Nähe zum Flughafen seien auch 6,50 bis 6,60 Euro pro Quadratmeter möglich. „Es ist keine schöne Braut, aber eine verlässliche“, resümiert König.

Investoren schätzen deutschen Mittelstand

Artverwandt mit Logistik sind die sogenannten Unternehmensimmobilien, die teilweise auch als Light Industrial bezeichnet werden. Bislang war diese Asset-Klasse in den Portfolios institutioneller Investoren eher selten vertreten. Das scheint sich jedoch zu ändern. „Das Segment beginnt sich, wie schon lange in Großbritannien zu beobachten, zu institutionalisieren“, meint König. Mit dieser Auffassung steht er nicht allein da. „Es gibt ein großes Interesse seitens deutscher Investoren. Sie schätzen den deutschen Mittelstand als Nutzer von Unternehmensimmobilien und sie haben verstanden, dass sich gute Renditen bei vergleichsweise geringem Risiko realisieren lassen, sofern der Asset Manager sein Handwerk versteht“, erklärt Dr. Stephan Bone-Winkel, Vorstand der Beos AG, die sich als Asset Manager auf Unternehmensimmobilien spezialisiert hat und im März 2015 hierzu ihren dritten Spezialfonds aufgelegt hat. Eingesammelt wurden 600 Millionen Euro Eigenkapital bei deutschen Anlegern, vor allem bei berufsständischen Versorgungswerken und Versicherungen. „Wir haben für den Fonds keine Investorenansprache gemacht, weil wir ausreichend Kapitalzusagen von unseren bestehenden Kunden und Investoren auf der Warteliste hatten. Bei 600 Millionen Euro haben wir dann einen Cut gemacht, damit wir das Kapital auch mit Erfolg platzieren können“, so Bone-Winkel.

Die prognostizierten Ausschüttungen des Fonds liegen bei 6,5 Prozent nach Kosten und Gebühren. Diese Prognose liegt leicht unter dem, was die beiden Vorgängerfonds für ihre institutionellen Investoren erzielen: 6,75 bis sieben Prozent. Dies ist dem gestiegenen Druck auf die Preise geschuldet, der auch den Unternehmensimmobilienmarkt erreicht hat. „Die Cap Rates sind zurückgegangen. Wir können uns von der allgemeinen Marktentwicklung nicht abkoppeln. Es gibt weniger Verkäufer als Käufer“, so der Beos-Vorstand. Dennoch ist er überzeugt, dass er den Spezialfonds innerhalb von drei Jahren voll platziert bekommt. Erste Objektankäufe seien bereits in Aussicht. „Es gibt nicht die große Flut an Objekten. Es reicht uns aber aus“, so Bone-Winkel, der 2014 für den Vorgängerfonds insgesamt elf Immobilien für 350 Millionen Euro erwerben konnte.

Insgesamt ist der Markt für Unternehmensimmobilien recht groß. Laut Beos liegt der Marktwert bei 1.100 Milliarden Euro. Anders als bei Büros oder Logistik gibt es keinen spekulativen Neubau. Dieser sei immer nachfragegetrieben und meist für den Eigenbedarf gedacht. Um für seinen Spezialfonds Objekte zu erwerben, muss Bone-Winkel also Bestandsimmobilien kaufen. Diese stammen meist von Eigennutzern. „Der Trend geht weg von der Eigennutzung – außer im Schwabenland. Unternehmen verdienen ihr Geld im Kerngeschäft und nicht mit Immobilien. Sie stoßen diese zunehmend ab. Vieles kaufen wir off market“, so der Beos-Vorstand.

Nicht nur in Sachen Neubautätigkeit unterscheidet sich die Unternehmensimmobilie von Logistik. Ein Hauptunterschied: Es handelt sich hierbei um Mehrmieterobjekte. „Unternehmensimmobilien sind gemischt genutzte Objekte mit gemischter Mieterstruktur. Es reicht von der Produktionshalle über Forschungszentren und Büros bis hin zu Logistik, das ist aber eher untergeordnet. Die Nutzer sind vorwiegend deutsche Mittelständler. Pro Standort haben wir in unseren Objekten häufig zwischen 20 und 30 Mietern“, erklärt Bone-Winkel. Das Spektrum an potenziellen Mietern ist also deutlich größer als bei Logistikobjekten. Außerdem besteht keine Abhängigkeit von nur einem Mieter. Das macht das Portfolio gegenüber Ausfällen deutlich robuster. Zugleich ist damit aber auch mehr Aufwand verbunden.

Mieter sind treu

Light-Industrial-Immobilien sind managementintensiv. Das hängt auch mit den eher kurzen Mietlaufzeiten zusammen. Im Schnitt liegen diese zwischen vier und fünf Jahren, wobei die Spannbreite sehr groß ist – von drei Monaten bis 15 Jahre. Die kurzen Mietlaufzeiten sind laut dem Immobilienunternehmen Alpha Industrial, das auch in dieser Asset-Klasse investiert ist und das Thema weiter ausbauen will, kein Problem. König erklärt: „Die Mieter sind treu. Der Organismus eines Gewerbeparks verändert sich zwar, aber er funktioniert.“ Diese Einschätzung teilt auch Bone-Winkel: „Die Stornoquote liegt deutlich unter 20 Prozent. Wenn ein Mieter geht, dann meist, weil es eine Firmenfusion oder Verlagerung des Standortes gab.“

Zu guter Letzt hat Bone-Winkel einen Rat für Investoren, die sich dem Thema Unternehmensimmobilie widmen wollen: „Die Qualität des Investments liegt nicht in der Schönheit des Objektes.“ Das ist Logistik- und Unternehmensimmobilien also wieder gemein. Sie sind keine Schmuckstücke fürs Portfolio, aber Renditebringer. Das Attribut „schön“ kann man hingegen getrost Hotels zusprechen, auch wenn Schönheit bekanntlich im Auge des Betrachters liegt. Allen drei Segmenten gemeinsam ist: Sie sind ihrem Nischendasein entwachsen.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 4/2015

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar