Defined Ambition – eine Übersetzung

Dr. Peter König, Delta Management Consulting Grafik 1

Dr. Peter König widmet sich in diesem Gastbeitrag dem Defined-Ambition-Ansatz. Dazu gibt er einen Überblick über Gestaltungsformen betrieblicher Rentenzusagen.

Schon seit Jahren findet in vielen Ländern eine Umstellung weg von Leistungszusagen (Defined Benefit, DB) hin zu reinen Beitragszusagen (Defined Contribution, DC) statt. Dieser Trend wird durch die aktuelle Zinsentwicklung, welche die Finanzierungsrisiken und -kosten von Leistungszusagen für Arbeitgeber erhöht, noch verstärkt. Auch in Deutschland wird im Rahmen des Vorschlags zur Sozialpartner-Rente eine Absenkung der Risikobeteiligung der Arbeitgeber erwogen. In diesem Kontext werden Konzepte unter der Überschrift „Defined Ambition“ (DA) oder „Zielrenten-Zusage“ diskutiert. Offizielle Vorschläge lagen hierzu bei Redaktionsschluss noch nicht vor.

Im Jahr 2004 wurden in den Niederlanden neben den vorherrschenden DB-Plänen erstmalig collective-DC-Pläne eingerichtet. Bei diesen Plänen sind die Beiträge der Arbeitgeber fixiert, deren Höhe wird allerdings alle fünf Jahre von den Sozialpartnern neu verhandelt. In Abhängigkeit von den Arbeitseinkommen werden Zielrenten bestimmt, und falls das Planvermögen bestimmte Deckungsgrade im Verhältnis zu den Zielrenten-Verbindlichkeiten unterschreitet, können einzelne Leistungen wie die Inflationsanpassung der Renten abgesenkt werden. Nachdem in der Folge der Finanzkrise auch eine große Zahl von Pensionsfonds mit DB-Zusagen die vorgeschriebenen Deckungsgrade unterschritt, wurde im Jahr 2015 durch eine Gesetzesänderung auch für DB-Pläne grundsätzlich die Möglichkeit für Leistungskürzungen eingeräumt. Für neue Zusagen wurde dies mit Defined Ambition überschrieben, für die Anwendung auf Altzusagen bestehen offene rechtliche Fragen. Auch die Bezeichnung dieser Zusagen als Leistungszusagen steht in der Kritik.

In Großbritannien wurden im Jahr 2012 vom Minister of State for Pensions mehrere Vorschläge zur Einführung von Defined Ambition Pensions vorgestellt. Das Ziel bestand hier allerdings darin, dass zwischen den existierenden DB- und DC-Plänen eine hybride Form von Zusagen zugelassen werden sollte, bei denen die Risiken zwischen Arbeitgebern und Begünstigten flexibel aufgeteilt werden können. Mit dem Pensions Act 2014/15 wurde ein Teil dieser Vorschläge umgesetzt. Auch wenn die Ausgestaltung im britischen Recht eher prinzipienbasiert erfolgt, können doch zwei Grundtypen identifiziert werden: Zum einen kann bei DC-Plänen eine Minimumrendite garantiert werden (DC with guarantee), zum zweiten können die in individuellen DC-Plänen enthaltenen Risiken über ein Kollektiv von Begünstigten oder auch über eine Versicherung geteilt und somit besser diversifiziert werden (collective DC). Es handelt sich also in beiden Fällen um Varianten von DC-Plänen mit zusätzlichen Absicherungen, die ebenso diskutierte Flexibilisierung von DB-Plänen wurde auch aufgrund der Erfahrungen in den Niederlanden verworfen.

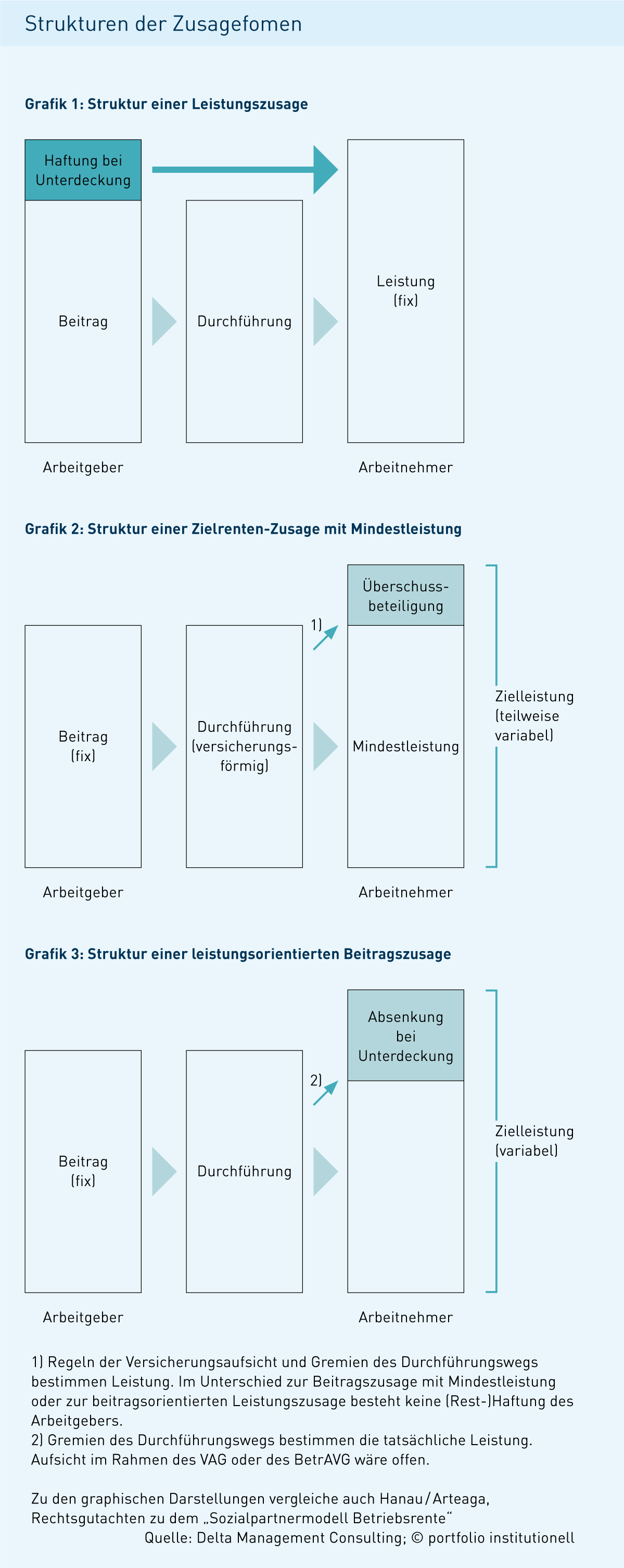

Grundstrukturen der verschiedenen Zusageformen

Grafik 1 beschreibt die Grundstruktur einer Leistungszusage: Es wird eine bestimmte Leistung wie zum Beispiel ein Prozentsatz des durchschnittlichen Gehalts in Abhängigkeit von der Betriebszugehörigkeit als Rente fest zugesagt, die Beiträge beziehungsweise die Kosten der Finanzierung bestimmen sich aus der Höhe der Zusage und aus der Kapitalrendite. Grafik 2 beschreibt hingegen die Struktur einer reinen Beitragszusage: Hier bestimmt die Kapitalrendite basierend auf fixen Beiträgen die Höhe der Leistung, wobei dem Arbeitnehmer in der Regel verschiedene Auswahlmöglichkeiten im Risikospektrum zur Verfügung gestellt werden. Der Arbeitgeber wandelt sich vom Risiko-Sponsor zum Organisator der Kapitalanlage. Grafik 3 beschreibt die Struktur einer Zielrenten-Zusage: Auch bei dieser Zusageform trägt der Arbeitgeber wie bei der reinen Beitragszusage kein Finanzierungsrisiko, die Art der Finanzierung bestimmt aber darüber, ob die in Aussicht gestellte Zielrente erreicht wird.

Deshalb ist – zumindest in Großbritannien und in den Niederlanden – die Finanzierung dieser Zusagen nicht beliebig, die Träger der Durchführung bestimmen in ihren Gremien die Anlagepolitik und auch mögliche Erhöhungen oder – falls keine entsprechenden Garantien gegeben wurden – Absenkungen der tatsächlichen Leistungen. In den Niederlanden spielen auch die Sozialpartner eine besondere Rolle bei der Festlegung der Regeln und der tatsächlichen Renten. Es handelt sich bei Defined Ambition also um eine hybride Art der Zusage mit einer Risikoverteilung zwischen Arbeitnehmern und Durchführungsweg, der Arbeitgeber wird enthaftet. Bei einer kollektiven Durchführung hat der Arbeitnehmer aber – anders als bei der reinen Beitragszusage – keine oder nur sehr eingeschränkte Auswahlrechte, deshalb kommt den Regeln und der Governance-Struktur der Durchführung eine ganz besondere Bedeutung zu.

In Deutschland bestehende Zusageformen

Traditionell bestand die deutsche bAV aus zwei Zusageformen: der Leistungszusage direkt durch Unternehmen oder über Unterstützungskassen sowie der versicherungsförmigen Zusage von Pensionskassen oder im Rahmen von Direktversicherungen. 1999 wurde dann die beitragsorientierte Leistungszusage für alle Durchführungswege eingeführt. Bei dieser Zusageform wird eine Zielrente zunächst angepeilt, und dann über versicherungsmathematische Verfahren der dafür notwendige Beitrag festgelegt. Der Arbeitgeber kann dies frei finanzieren, er kann aber auch zur Absicherung der Risiken eine Rückdeckungsversicherung abschließen oder eben über einen anderen Durchführungsweg ausfinanzieren. Bei geeigneter Vertragsgestaltung verbleibt bei ihm nur das Gegenparteienrisiko. 2002 wurde in Deutschland dann für die Durchführungswege Pensionskasse und Direktversicherung sowie den neu geschaffenen Pensionsfonds die Beitragszusage mit Mindestleistung eingeführt, wobei die Mindestleistung der Summe der eingezahlten Beiträge entsprechen muss.

Sowohl die beitragsorientierte Leistungszusage als auch die Beitragszusage mit Mindestleistung entsprechen in ihren Grundstrukturen den Zusagen, die in Großbritannien nun als Defined Ambition bezeichnet werden. Unabhängig vom Durchführungsweg und von der Finanzierung haftet im deutschen System laut Paragraf 1 Absatz 1 des Betriebsrentengesetzes BetrAVG aber immer der Arbeitgeber letzten Endes für seine Zusagen. Defined-Ambition-Zusagen wie in den Niederlanden oder in Großbritannien mit voller Enthaftung des Arbeitgebers sind deshalb im derzeitigen deutschen System nicht möglich.

Zielrenten mit Mindestleistung

Eine Möglichkeit zur Enthaftung der Arbeitgeber bestünde nun darin, bei den Durchführungswegen Pensionsfonds, Pensionskasse und Direktversicherung diese Resthaftung des Arbeitgebers beim Gegenparteienrisiko zu entfernen. Dies ließe sich mit einer geringfügigen Änderung des BetrAVG umsetzen.

Es stellt sich dann die Frage, ob dies nicht auch bei Direktzusagen und Unterstützungskassen im Falle des Vorliegens kongruenter versicherungsförmiger Rückdeckungen erfolgen kann. So würde sich der Arbeitgeber auch bei diesen Durchführungswegen vom Risiko-Sponsor zum Organisator von Versicherungen wandeln. Daraus ergäben sich aber möglicherweise Änderungen bei der steuerlichen Behandlung und bei der Insolvenzsicherung, da nun deutlich würde, dass ja hier kein Unterschied zu den anderen Durchführungswegen mehr bestünde. Bei der steuerlichen Behandlung böte sich eine Erhöhung der Grenzen des Paragraf 3.63 EStG als Kompensation an, dazu könnte noch die Abschaffung der Doppel-Belastung mit Sozialabgaben bei allen Durchführungswegen kommen.

Bei einer solchen kleinen Änderung des BetrAVG könnten die bisherigen deutschen Zusageformen bestehen bleiben, da bei der versicherungsförmigen Durchführung oder Rückdeckung Garantien einer Mindestleistung vorliegen. Insofern entspräche diese Konstruktion in etwa den in Großbritannien neu eingeführten Plänen. Diese Vereinfachung bei den bestehenden Zusageformen könnte vor allem bei kleinen und mittelgroßen Unternehmen zu einer höheren Verbreitung der bAV führen. Allerdings ist festzustellen, dass im gegenwärtigen Umfeld mit Nullzinsen auch diese Zusagen mit erheblichen Finanzierungsrisiken versehen sind. Lebensversicherungsunternehmen schränken ihr Angebot ein, ebenso treten auch bei Pensionskassen Absenkungen der Leistungen für künftige Beiträge auf. Insofern erscheint fraglich, ob mit diesem einfachen Outsourcing der Haftung von Arbeitgebern eine signifikante Erhöhung des Verbreitungsgrads der bAV in Deutschland insgesamt erreicht werden kann.

Zielrenten mit leistungsorientierten Beitragszusagen

Einen Schritt weiter gehend böte sich als Möglichkeit zur Veränderung der Risikoteilung die explizite Einführung einer neuen Zusageform an: der leistungsorientierten Beitragszusage. Bei dieser könnte eine Zielrente in Aussicht gestellt werden, die genaue Höhe der Rente könnte dann wie in den Niederlanden beispielsweise von der Entwicklung des Plankapitals im Verhältnis zu den angepeilten Verbindlichkeiten abhängen. Der wesentliche Unterschied einer solchen leistungsorientierten Beitragszusage zu den bestehenden Zusageformen bestünde darin, dass keine (Mindest-)Garantien für die Leistung abgegeben werden, sondern dass im Durchführungsweg über die Anpassung der tatsächlichen Leistungen entschieden wird. Inhaltlich ermöglicht das Fehlen der Garantien eine andere Risikopositionierung und somit potenziell höhere Renditen und damit höhere Leistungen als bei versicherungsförmigen Zusagen.

Für eine solche neue Form einer Zielrenten-Zusage müssten neue Regeln geschaffen werden, wobei sich der Deckungsgrad als zentrale Orientierungsgröße in Verbindung mit einem Planvermögen anbietet. Im Einzelnen handelt es sich um Regeln für die genaue Gestaltung der Zusage und die Bewertung der daraus resultierenden Verbindlichkeiten, für Solvenzanforderungen, Anlagerichtlinien und für die Portabilität sowie um Regeln für das Risikomanagement, die Verantwortlichkeiten von Gremien und für die Rechte der Begünstigten und die Kommunikation mit ihnen.

Umsetzung im deutschen bAV-System

Daraus ergibt sich wiederum die Frage nach der Zuordnung einer solchen neuen Zusageform zu den Durchführungswegen. In den Niederlanden und in Großbritannien unterliegen diese Zusagen, ihre Träger und die dazu gehörigen Regeln der Aufsicht. Dies dient dem Schutz der Begünstigten angesichts der Tatsache, dass der Arbeitgeber nicht mehr haftet, dass aber der Träger der Zusage für die Organisation und auch für die Verwaltung des Kapitals verantwortlich ist. Dies sollte auch in Deutschland für Zielrenten-Zusagen praktiziert werden, insofern kämen Direktzusagen und Unterstützungskassen für Zusagen ohne Arbeitgeberhaftung und ohne Garantien von Dritten nicht infrage. Für die streng versicherungsförmigen Durchführungswege Pensionskasse und Direktversicherung wiederum wäre diese Zusageform artfremd, bei ihr würde der im Versicherungsaufsichtsgesetz VAG Abschnitt 4 beschriebene Fall der „Versicherungsunternehmen in besonderen Situationen“ von der Ausnahme zur Regel.

Der Pensionsfonds bietet hingegen schon jetzt alle Möglichkeiten, nicht-versicherungsförmige Zusagen umzusetzen. Die dafür geltenden Regeln müssten so erweitert werden, dass die derzeit in dieser Konstellation verlangte Haftung des Arbeitgebers durch ein System von „Checks and Balances“ ersetzt wird. Eine Möglichkeit hierfür wäre die Einrichtung entsprechender Gremien bei den Pensionsfonds, gegebenenfalls wie in den Niederlanden unter Einbeziehung der Sozialpartner. Die derzeit diskutierte Einrichtung eines weiteren sechsten Durchführungswegs erscheint deshalb weder notwendig noch opportun, da dies die Komplexität des deutschen Systems nur noch weiter erhöhen würde.

Die weiteren dazu gehörigen Regeln können für die Umsetzung einer leistungsorientierten Beitragszusage über Pensionsfonds im VAG geschaffen werden. Angesichts der Abkehr von der Versicherungsform und der engen Verbindung zum Arbeitsrecht wäre aber auch die Schaffung eines eigenen bAV-Aufsichtsrechts denkbar. Aufgrund der durchgängigen Arbeitgeberhaftung und in Verbindung mit der Insolvenzsicherung war dies bisher nicht notwendig gewesen.

portfolio institutionell, Ausgabe 09/2016

Autoren: Peter König In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar