Bund für Infrastruktur

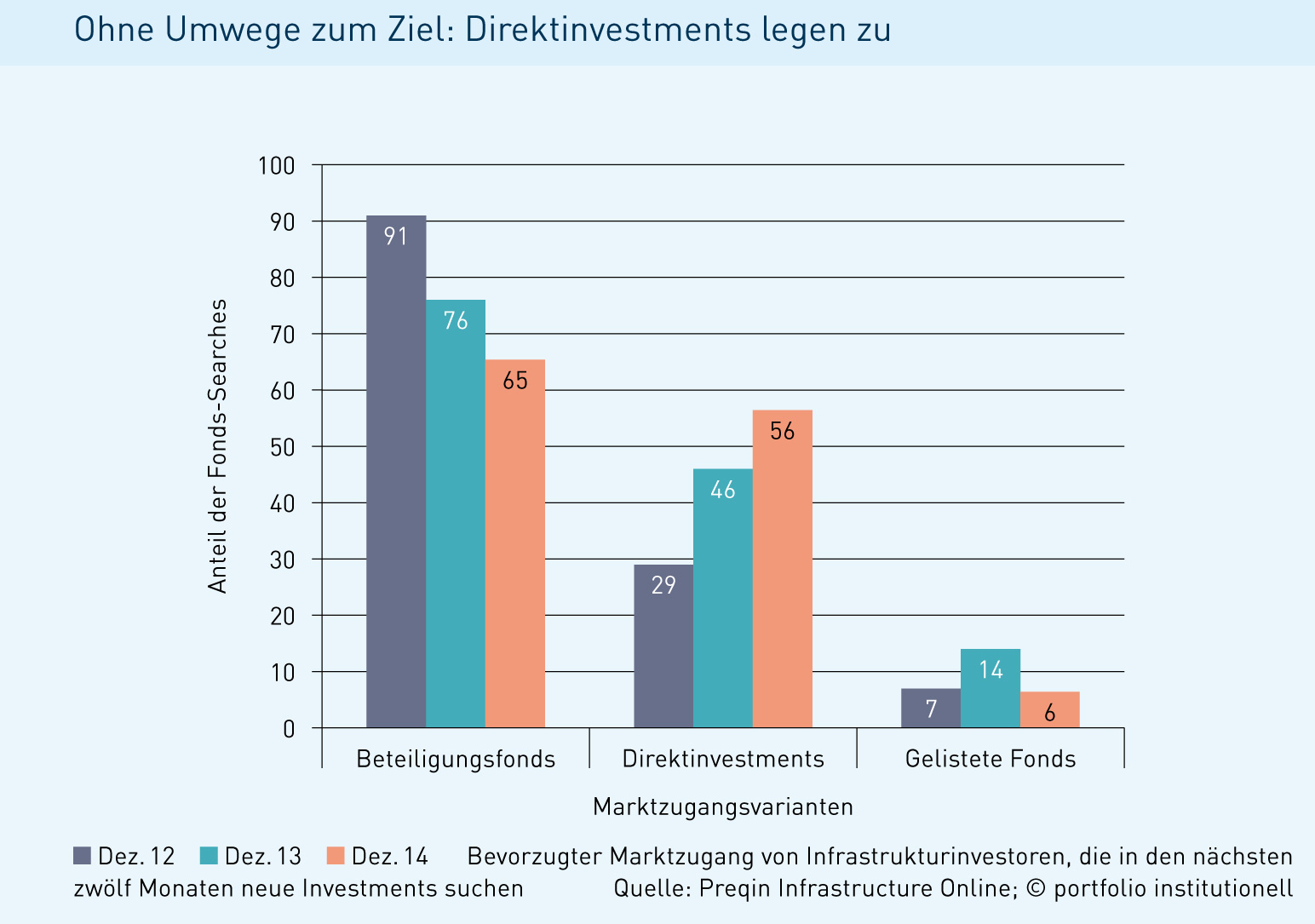

Michael Rieder, Palladio Partners (Foto: Olaf Herrmann) Axel-Rainer Hoffmann, Volkswohl Bund (Foto: Olaf Herrmann) Grafik

Axel-Rainer Hoffmann und Michael Rieder im Gespräch mit Patrick Eisele.

Infrastruktur und speziell Erneuerbare Energien sind wegen ihres Cashflow- und Risiko-Rendite-Profils, aber auch aus Nachhaltigkeitsgesichtspunkten für Versicherer attraktiv. Schwierig ist der Zugang, wenn man wie der Volkswohl Bund auf Individualität und Know-how-Gewinn Wert legt, aber auch mit der nötigen Geschwindigkeit im Markt unterwegs sein muss. Die Versicherung entschied sich deshalb für eine Kooperation mit Palladio Partners.

Herr Hoffmann, warum investiert der Volkswohl Bund in Infrastruktur?

Axel-Rainer Hoffmann: Als Anlageklasse haben wir Infrastruktur bereits 2012 identifiziert. Für Infrastruktur sprach damals insbesondere das Thema Nachhaltigkeit, wozu Erneuerbare Energien sehr gut passen. 2012 haben wir auch begonnen, Nachhaltigkeits-Screenings von Imug zu nutzen.

Weitere Argumente für Infrastruktur waren, dass die Cashflows insbesondere bei Erneuerbaren Energien längerfristig und gut kalkulierbar sind. Zudem sprachen auch ganz klassisch Risiko- und Renditeüberlegungen für Infrastruktur. Darum haben wir damals Infrastruktur als neue Anlageklasse mit einem eigenen Risikoprofil – geringe Risiken bei auskömmlichen Renditen – formuliert. Dieses Profil hat die Nachfrage nach Infrastruktur wegen des sinkenden Zinsniveaus, das für uns 2012 noch nicht ausschlaggebend war, weiter angetrieben.

Sind die Renditen für Renewables denn auch heute noch auskömmlich?

Hoffmann: Die Renditen für Neuanlagen sind leider gesunken, relativ zum Zinsniveau aber gestiegen und auch auf jeden Fall noch völlig ausreichend, um den Garantiezins zu bedienen. Dies lässt sich leider von nicht mehr allzu vielen Asset-Klassen sagen. Immobilien beispielsweise werden einem oft schöngerechnet, man hat aber aus unserer Sicht ein sehr viel höheres Risiko, weil Marktwertschwankungen und Wertsteigerungsannahmen eine hohe Relevanz haben. Dies ist bei Erneuerbaren Energien, die wir eher als gut prognostizierbares Cashflow-Investment sehen, nicht der Fall. Wir wollen nicht davon abhängig sein, dass nach zehn bis zwölf Jahren ein hoher Restwert anfällt.

Prinzipiell sind aber auch die Risiko- und Cashflow-Profile von Immobilien interessant.

Hoffmann: Immobilien sind für uns auch eine interessante Asset-Klasse und wir haben unsere Immobilienquote ausgebaut. Noch interessanter sind im Quervergleich aber wegen ihres Risikoprofils Erneuerbare Energien. Wir denken immer mehr darüber nach, ob sich insbesondere die Top-Sieben-Immobilienmärkte überhitzt haben. Wenn man von Einkaufsrenditen von 2,5 Prozent noch Kosten für zum Beispiel Instandhaltung und Bewirtschaftung abzieht, bleibt nichts mehr übrig. Da sind mir Erneuerbare Energien viel lieber, weil wir im Falle eines Windparks nur davon abhängig sind, wie stark der Wind bläst. In den Prüfungen vor einem Investment achtet Palladio Partners unter anderem auf einen nachhaltigen, gut prognostizierbaren Cashflow und darauf, dass nichts über Windannahmen oder Restwerte schöngerechnet wird. Darum halten wir Erneuerbare Energien und deren Risiken für besser kalkulierbar als die von Immobilien.

Nicht ausgeschlossen ist, dass attraktive Restwerte anfallen. Schließlich ist die Energiewende noch nicht abgeschlossen und es besteht ein Zweitmarkt für gebrauchte Anlagen.

Hoffmann: Das würden wir natürlich sehr gerne mitnehmen. Nur sollte das eine Upside sein, die nicht schon zuvor fest einkalkuliert wurde. Man sollte nicht davon abhängig sein, dass ein Restwert vereinnahmt wird, um auf eine auskömmliche Rendite zu kommen.

Bestehen weitere Infrastrukturinvestments?

Hoffmann: Wir stützen uns bei dem Thema Infrastruktur und Erneuerbare Energien auf die Expertise von Palladio Partners. Onshore-Windparks in Deutschland sind mit 200 Millionen Euro ein Schwerpunkt. Daneben investieren wir auch gemeinsam in Photovoltaik. Eine Besonderheit ist, dass wir daneben auch noch, im Sinne eines gut diversifizierten Ansatzes, über Fondsstrukturen und Co-Investments weltweit in weitere Infrastruktursegmente investieren.

Michael Rieder: Wir wollen eine breite Diversifikation erreichen. Konjunktursensitive Themen wie Flughäfen oder Häfen sind aber eher eine Ausnahme. Ziel unserer gemeinsamen Anlagestrategie sind, wie von Herrn Hoffmann ausgeführt, stabile Cashflows.

Warum hat man beschlossen, mit Direkt- und Fondsinvestments zweigleisig zu fahren?

Hoffmann: Wir wollten diese neue Anlageklasse richtig diversifizieren und ihr ein bestimmtes Gewicht einräumen. Dafür braucht es für den Aufbau ein gewisses Tempo.

Durch die Kombination aus deutschen Onshore-Windparks, Fonds und Co-Investments konnten wir relativ zügig investieren. Die Geschwindigkeit erwies sich mit Blick auf die Zinsentwicklung als sehr positiv.

Was spricht für die Konstellation mit Palladio Partners? Alternativ hätte man ja auch Dachfonds oder ein großes Beratungshaus auswählen können, das auch mehrere Asset-Klassen abdecken kann. Oder man hätte intern Ressourcen aufbauen können.

Hoffmann: Im Management sind wir sehr mittelständisch unterwegs. Das heißt, dass wir intern keine großen Abteilungen aufbauen wollen. Bei einem Insourcing müsste man auch nicht nur Investmentexpertise, sondern auch rechtliches und technisches Know-how entwickeln. Das macht es sehr komplex. Auch darum wollten wir einen Partner, der diese Asset-Klasse mit uns langfristig begleitet.

Mit Palladio Partners haben wir jemanden gefunden, mit dem man zusammen in dieser Asset-Klasse wachsen kann und der ähnlich mittelständisch tickt wie wir. Das wäre bei einem der großen Beratungshäuser, die dann feststehende Konzepte in den Vordergrund stellen, nicht der Fall gewesen.

Rieder: Die Ausgangsposition des Volkswohl Bund unterscheidet sich von der Branche nicht allzu sehr. Jeder mittelständische Versicherer hat eine Vielzahl an Asset-Klassen zu betreuen, was das bestehende Team bereits auslastet. Bedingt durch das Zinsumfeld verbreitert sich die Asset-Allokation weiter.

Dabei ist Infrastruktur ein großes Thema. Die Quoten für diese Asset-Klasse werden stark erhöht. Hierfür benötigen die Versicherer Know-how und Ressourcen. Palladio Partners konzentriert sich als Spezialist mit etwa 20 Mitarbeitern auf Sachwerte für deutsche Investoren und kennt daher deren Bedürfnisse. Diese Bedürfnisse ändern sich: Die Investoren wollen zum Beispiel keine One-size-fits-all-Dachfondslösung, man will nicht einer von vielen anonymen Kunden sein. Was die Investoren wollen, ist erstens eine inhaltlich individuelle Lösung. Zweitens möchten sie ein eigenes Vehikel, auch um es als Feeder für den Aufbau der Infrastrukturquote zu nutzen und operativ steuern zu können. Drittens tendiert man zu mehr Mitsprache und Transparenz, gerade auch in der laufenden Betreuung des Portfolios. Diese Punkte sind die Basis für unsere Zusammenarbeit mit dem Volkswohl Bund und unseren anderen Kunden.

Ist es nicht so, dass Immobilienfonds ihren Investoren oft Mitsprache- und Vetorechte einräumen, Infrastruktur- und Private-Equity-Fonds dies aber normalerweise nie tun?

Hoffmann: Bei Immobilien gibt es diskretionäre und nicht-diskretionäre Fonds. Manche haben auch, vor allem zu Informationszwecken, eine Art Investorenbeirat. Meine Marktbeobachtung ist, dass immer mehr Fonds, insbesondere wenn sie größer werden, Investoren keine Vetorechte einräumen wollen. Die General Partner wollen frei entscheiden können. Dafür rücken dann die Anlagerichtlinien mehr in den Fokus.

Uns geht es aber weniger um Vetorechte als um Lerneffekte. Uns ist wichtig, durch eine enge Zusammenarbeit auf der Lernkurve vorwärts zu kommen. Diese Lernkurve hätten wir nicht, wenn wir einen Consultant mit einer Managerselektion beauftragen und dann in Standardfonds investieren. Wir sind schon in einer frühen Phase eingebunden und können mitentscheiden, ob man ein konkretes Projekt weiterverfolgt. Dass wir am Ende mit einem Veto kämen, wäre überraschend und würde nicht zu unserer partnerschaftlichen Zusammenarbeit passen. Aus rechtlichen Gründen war es aber für unsere Gremien wichtig, ein Mitspracherecht zu haben.

Rieder: Wir haben dem Volkswohl Bund keine Standardlösung präsentiert, sondern gemeinsam eine individuelle Strategie mit Anlagerichtlinien entwickelt. Dafür hat der Volkswohl Bund eine eigene Vehikelstruktur entwickelt. In dieser Struktur setzen wir die gesamte Wertschöpfung um.

Der Asset-Erwerb beinhaltet einerseits Fondslösungen, die wir für den Volkswohl Bund auswählen, aber auch Co- und Direktinvestments in beispielsweise deutsche Onshore-Windparks. Nach dem Erwerb finden die laufende Betreuung und das Controlling statt.

Dieser gesamte Prozess ist eigentlich nichts Neues. Der wirklich große Unterschied liegt aber in der engen Abstimmung. Wir involvieren den Volkswohl Bund relativ früh, in dem wir die gesamte Pipeline an Windparks, Fonds und Co-Investments teilen, und legen zu jeder Investitionsmöglichkeit ein systematisch gleich aufgebautes Investment-Proposal vor.

Die letzte Entscheidung liegt beim Volkswohl Bund. Damit behält der Volkswohl Bund auch die Kontrolle. Das ist wichtig, da sich innerhalb eines Unternehmens unter anderem auch einmal Anlagestrategien oder die Geschwindigkeit von deren Umsetzung ändern können.

Weitere Gründe für diese Partnerschaft sind der erwähnte Know-how-Transfer, vor allem die transparente Darstellung zu den Risiken und den Sensitivitäten eines Investments, und die Dokumentation. Mit den Investment-Proposals kann der Volkswohl Bund seine Investmententscheidungen sorgfältig abwägen und dokumentieren.

Wie lief die Zusammenarbeit zu Beginn?

Rieder: Der Volkswohl Bund hat sich vergleichsweise früh mit „Onshore-Wind Deutschland“ beschäftigt, das Risiko-Rendite-Profil als attraktiv empfunden und entschieden, stärker zu investieren. Herr Hoffmann ist dann mit uns zum Beispiel zu den Projektentwicklern gefahren, hat persönliche Kontakte geknüpft und so das für eine strategische Zusammenarbeit nötige Vertrauen geschaffen.

Das ist für die Entwickler wichtig, unter anderem da die Projektentwicklungsphase lang ist und man verlässliche Abnehmer benötigt. Heute profitiert der Volkswohl Bund davon, ein First Mover gewesen zu sein.

Damit, dass wir eingespielte und aufeinander abgestimmte Strukturen haben, die uns sehr schnelle Entscheidungen ermöglichen, differenzieren wir uns vom Wettbewerb. Dies macht uns bei Verkäufern von Projekten zu einem sehr begehrten Käufer. Das ist aus meiner Sicht mit am Wichtigsten.

Liegt der Geschwindigkeitsvorteil nicht bei großen Versicherungen, die für eine zügige Projektprüfung auf ihre internen Teams zurückgreifen können?

Hoffmann: Ich würde sogar sagen, dass wir schneller sind. Da sich Palladio Partners und die Projektentwickler seit vielen Jahren kennen, besteht auch eine Verlässlichkeit: Viele Transaktionen werden im ersten Schritt per Handschlag vereinbart, was Konzernen und deren großen Rechtsabteilungen nicht möglich wäre. Wir sind aber auch in anderen Größenordnungen unterwegs, was der Rendite nicht schadet. Wir sehen, dass die Renditen von den ganz großen Parks niedriger sind als die Renditen unserer Parks. Dies liegt auch daran, dass Projektentwickler zwar davon ausgehen, bei Transaktionen mit großen Konzernen vielleicht manchmal einen etwas höheren Verkaufspreis herausschlagen zu können, den für diese Geschäftspartner nötigen sehr aufwendigen Due-Diligence-Prozess und oft den Aufbau einer großen Rechtsabteilung aber scheuen. Projektentwickler sind eben meist auch mittelständisch geprägt. Das ist ein Wettbewerbsvorteil!

Sie waren zuvor für die etwa 20-Mal größeren Häuser Axa und Munich Re tätig. Wo liegen denn Vor- und Nachteile in der Kapitalanlage für große und mittelgroße Versicherer?

Hoffmann: Eine kritische Masse an Assets under Management ist eine Notwendigkeit. Die beginnt aus meiner Sicht bei etwa zehn Milliarden Euro. Mit nur drei Milliarden Euro wäre es schwierig, neue Asset-Klassen zu erschließen. Um einen Effekt in der Allokation zu bewirken, sollte man eine neue Asset-Klasse mit einem Prozent beginnen. Das wären bei Assets von zehn Milliarden 100 Millionen. Damit kann man am Markt etwas unternehmen. Wir haben nun circa 200 Millionen Euro in deutschen Onshore-Windparks. Das ist ein beachtliches Volumen und es ist schwierig, heute eine solche Größe zu angemessenen Renditen aufzubauen.

Bei der Axa waren ein Prozent sechs Milliarden. Da mussten wir immer wieder feststellen, dass Größe beim Erschließen von neuen Anlageklassen wie Renewables, Loans oder Private Debt auch hinderlich sein kann. In den traditionellen Anlageklassen wie Renten ist Größe dagegen ein Vorteil, zumal es sich lohnt, viel intern zu machen.

Ein „Großer“ würde bei Alternatives sagen, dass er den Vorteil hat, von allen Verkäufern angesprochen zu werden und dank eines internen Solvency-II-Modells Eigenkapital spart. Somit sind für ihn auch niedrigere Zielrenditen attraktiv.

Hoffmann: Wie bereits erwähnt, sind die ganz großen Pakete nicht die spannendsten. Für Solvency II ein internes Modell fahren zu können, kann meines Erachtens Vorteile bringen. Das hat sich aber zum Glück etwas relativiert, da Solvency II nun für qualifizierte Infrastruktur auch Erleichterungen vorsieht. Davon profitieren auch Nutzer des Standardmodells. Nach Berücksichtigung von Diversifikationseffekten sprechen wir über die Unterschiede in der Risikobelastung nur noch in Basispunkten.

Rieder: Herr Hoffmanns Erwartung ist, dass wir als Team gemeinsam wie die ganz großen Anleger alle interessanten Transaktionen im Markt sehen und gleichzeitig kurze Entscheidungsprozesse haben. Wir wollen wie eine Art Schnellboot unterwegs sein.

Große Assets müssen auch nicht zwangsläufig nur an große Investoren gehen. Ein gemeinsames Co-Investment von uns ist beispielsweise das Londoner Abwasserversorgungsprojekt Thames Tideway Tunnel, eines der größten Infrastrukturtransaktionen des vergangenen Jahres. Gemeinsam mit weiteren Anlegern sind wir auch in ein soziales PPP-Infrastrukturprojekt in England investiert.

Infrastrukturkonferenzen weisen eine hohe Rechtsanwaltsdichte auf. Ist der Rechtsbeistand ein relevanter Faktor?

Rieder: Palladio Partners macht selber keine Legal Due Diligence. Hierzu bedient sich der Volkswohl Bund externer Rechtsanwaltskanzleien, die für das Investieren in Infrastrukturfonds oder -projekte sehr wichtig sind. Wir arbeiten hier gemeinsam mit strategischen Partnern zusammen, die wir seit vielen Jahren kennen.

Was passiert nach einer Investition?

Rieder: Dann erfolgt eine enge laufende Abstimmung zum Ist- und Soll-Stand des gesamten Infrastrukturportfolios bezüglich der festgelegten Zielquoten. Das Controlling und Reporting schafft eine konsolidierte Sicht über alle Themen und gibt einen transparenten Überblick. Neben der Transparenz erfährt der Volkswohl Bund durch uns damit auch eine große Entlastung.

Erfolgt die Administration in Luxemburg?

Hoffmann: Luxemburg war auch wegen Solvency II angedacht. Wir haben dann aber eine deutsche Struktur gewählt, mit der wir insgesamt zufrieden sind. Es gibt aber Asset-Klassen, bei denen es wegen der Investierbarkeit Sinn macht, nach Luxemburg zu gehen. Bei Darlehen beispielsweise ist dieser Hinderungsgrund nun aber weggefallen.

Bei der Administration von Alternatives liegen Managed Accounts oder Eingliederungen in bestehende Master-KVG-Strukturen im Trend. Lebt dieses Administrationsthema vom Zuwachs an Berichtspflichten?

Hoffmann: Der Trend lebt stark von den immer größer werdenden Berichtsanforderungen. Man muss gegenüber der Bafin übrigens jahrelang nachhalten können, dass man ein Investment vernünftig geprüft hat. Solvency II sowie unser laufendes Monitoring und Controlling sind ebenfalls Treiber. Dafür eine eigene Mannschaft aufzubauen, würde für uns wenig Sinn machen.

Rieder: Das Thema Administration und laufendes Controlling, Reporting wäre natürlich nicht so komplex, wenn alles in deutschen Onshore-Windparks investiert wäre. Dann könnte man sich administrativ unter anderem auf das Controlling und die Liquiditätssteuerung konzentrieren. In dem gemeinsamen Portfolio haben wir aber fast 50 unterschiedliche Zielinvestments.

Für einen konsolidierten Überblick ist hier auch eine Durchschau und unter anderem eine Betrachtung der zugrundeliegenden Risiken vonnöten. Dazu kommt der laufende Abgleich mit der Zielquote.

Sollte man sich bei Infrastruktur nicht weniger an einer Zielstruktur als an Opportunitäten orientieren?

Hoffmann: Eine gewisse Flexibilität ist wichtig. Schließlich kann sich der politische Rahmen, wie in Südeuropa geschehen, auch einmal ändern. Wir benötigen Marktopportunitäten, weil der Volkswohl Bund ein noch stark wachsendes Unternehmen ist. Da ist es ein Vorteil, dass auch Infrastruktur eine wachsende Asset-Klasse ist. Eine wichtige Orientierung ist dabei unsere Zielstruktur.

Wie gehen Sie damit um, dass Palladio Partners auch anderen Kunden mögliche Assets zeigt und für diese managt?

Hoffmann: Wir haben jemanden gesucht, der uns beim Portfolioaufbau berät –, aber anders als die klassischen Berater auch die Umsetzung begleiten kann. Uns ist wichtig, dass alles aus einer Hand kommt. Schließlich handelt es sich um eine langfristige Partnerschaft.

Rieder: Die Anzahl unserer Mandate ist überschaubar. Darauf achten wir auch sehr stark. Die Bündelung und das gemeinsame Investieren in Assets ist eher oft ein sehr großer Vorteil für unsere Investoren.

2012, am Anfang unserer Zusammenarbeit, standen Club Deals auf der Agenda. Der Volkswohl Bund wollte mit Gleichgesinnten und kleineren Volumina über Fondsinvestments diese Asset-Klasse erschließen. Mit allen Beteiligten haben wir dann eine maßgeschneiderte gemeinsame Struktur entwickelt. Dann entschied der Volkswohl Bund, in dieser Asset-Klasse stärker wachsen zu wollen und eine komplett eigene Strategie sowie Struktur aufzusetzen.

Zu Beginn haben wir beispielsweise vereinbart, deutsche Onshore-Windparks nur mit dem Volkswohl Bund umzusetzen. Dieses Thema ist bei uns exklusiv mit dem Volkswohl Bund besetzt gewesen. Später kam noch ein weiterer Versicherer hinzu.

Mit welcher Entgeltstruktur schafft man denn eine Interessensübereinstimmung?

Hoffmann: Das ist ein wichtiges Thema. Interessensübereinstimmungen schaffen wir einmal dadurch, dass es eine Vergütungskomponente gibt, die vom Gesamterfolg abhängt. Zum anderen ist neben dieser Performance Fee die laufende Gebühr sehr kompetitiv gestaltet. Oft ist bei Alternatives die laufende Gebühr so hoch, dass sich der Manager auch ohne die Performance Fee die Taschen voll machen kann. In diesem Fall geht die Interessengleichheit verloren.

Rieder: Relevant ist auch, dass wir in bestimmten Teilbereichen – die Bedürfnisse des Volkswohl Bund berücksichtigend – erst dann laufende Gebühren vereinnahmen, wenn wir gemeinsam Investments umgesetzt haben. Übrigens ist bei unseren Kunden die Gebührenstruktur nicht einheitlich und für jeden entwickeln wir eine individuelle Lösung, die deren Zielen am Besten entspricht.

Infrastruktur ist eine sehr langfristige Asset-Klasse. Bietet da eine weit in der Zukunft liegende Performance Fee einen echten Anreiz?

Hoffmann (lacht): Herr Rieder ist ja noch jung und hat somit auch einen langfristigen Zeithorizont. Im Ernst: Uns kommt es auf nachhaltige Investitionen an und daher sollte auch eine Performance Fee erst bei Erreichen der Ziele ausgezahlt werden. Diese Vereinbarung passt gut zur eigentümergeführten Struktur, die bei Palladio Partners ebenso auf Nachhaltigkeit ausgerichtet ist.

Wo liegen bei Infrastruktur heute Chancen?

Rieder: Chancen liegen zum Beispiel im Zugang zu guten Spezialisten für die jeweiligen Segmente. Es gibt zum Beispiel operativ sehr gute Teams, die zum Teil bislang noch keinen Fonds aufgesetzt haben. In der Vergangenheit haben wir beispielsweise früh Kontakt zu einem erfahrenen britischen PPP-Spezialisten geknüpft, den wir bei der Auflage eines Fonds unterstützt haben, unter anderem auch dadurch, dass wir mit unseren Mandanten einen substantiellen Anteil des Volumens zur Verfügung gestellt haben. Heute ist das ein renommierter Fondsanbieter auf seinem Spezialgebiet, mit dem wir regelmäßig Co-Investments tätigen. Den kontinuierlichen Aufbau des Volkswohl-Bund-Portfolios mit den besten Fonds halten wir für ein sehr wichtiges Element. Am Ende ist es die Gesamtmischung aus Fonds, Co- und Direktinvestments, die es ausmacht.

Sehr wichtig ist auch das Timing. Früher gemeinsam getätigte Transaktionen würden wir heute nicht mehr unbedingt machen, da die Preise für genau dieselben Transaktionen zum Teil stark gestiegen sind.

Machen Renewables ohne EEG für regulierte Anleger noch Sinn?

Hoffmann: Der Markt wandelt sich. Es ist aber alles andere als ausgeschlossen, dass es nicht noch interessante Investmentmöglichkeiten gibt. Wir sind auch offen für Offshore-Wind, würden dann aber eher in Richtung Debt tendieren. Was sich nicht ändern wird, ist unsere konservative Herangehensweise.

Rieder: Offshore sind wir bereits indirekt Beteiligungen eingegangen und mit weiteren Angeboten aktiv. Offshore wird interessanter, weil gewisse Risiken mit wachsenden Erfahrungswerten schrumpfen.

Ein viel größerer Unsicherheitsfaktor als Onshore ist bei Meereswindparks aber die Strompreisentwicklung. Man ist manchmal schon überrascht, wie optimistisch trotz dieser Unsicherheit die Annahmen mancher Kaufangebote sind.

Insgesamt wird die Anlage in Erneuerbare Energien schwieriger. Aber darin liegt möglicherweise eine Chance, wenn man sich als Investor intensiv mit dem Thema befasst und die Risiken beurteilen kann.

Unter dem Strich dürfte die Bedeutung von strategischen Partnerschaften, aber auch von guten Risikomodellierungen weiter zunehmen. Interessante Märkte sind für uns beispielsweise der amerikanische Infrastrukturmarkt, aber auch der Energiemarkt und die regulierte Infrastruktur in Deutschland.

Von Patrick Eisele

portfolio institutionell, Ausgabe 06/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar