Branchenversorgungswerke wachsen auch ohne Reform

Hansjörg Müllerleile, Geschäftsführer der Metallrente. Die weiterhin starke Nachfrage nach chancenorientierten Produkten zeige, „dass Metallrente mit der 2023 gestarteten Neuaufstellung des Produktportfolios auf dem richtigen Kurs ist“, sagt Müllerleile. Foto: Metallrente

Die Bilanzen großer Branchenversorgungswerke wie Metallrente und Klinikrente zeigen sich trotz gestoppter bAV-Reform robust. Mit Fonds-Direktversicherungen und dem Metallrente-Pensionsfonds wird das Problem aufgezwungener Beitragsgarantien umschifft. Konsortiallösungen scheinen weiter gut zu funktionieren.

Deutschlands große betriebliche Branchenversorgungswerke halten die bAV trotz der gestoppten Betriebsrentenreform weiter auf Kurs. Allen voran die Metallrente GmbH, die seit 2001 existiert und bei der die Gewerkschaft IG Metall und der Arbeitgeberverband Gesamtmetall gleichberechtigte Alleingesellschafter sind. Das Versorgungswerk meldet nach starken Vorjahren auch für 2024 stabiles Wachstum.

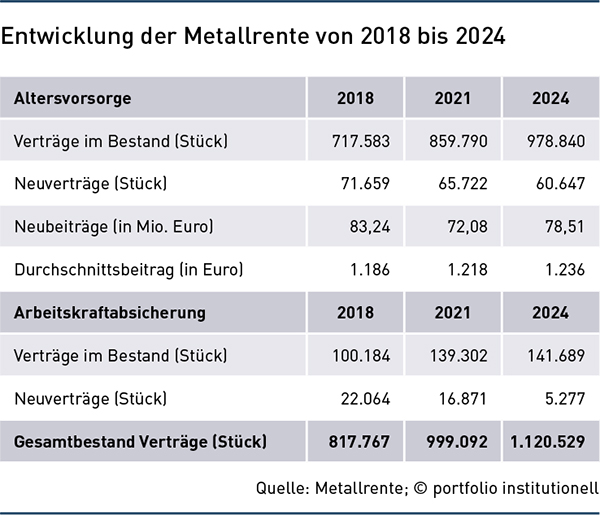

Unter dem Dach von Tarifverträgen organisieren Firmenkunden ihre bAV mit knapp 979.000 Verträgen (plus 3,3 Prozent) über die Metallrente, hinzu kommen noch fast 142.000 Verträge zur Arbeitskraftabsicherung (AKS). Somit sind Ende 2024 rund 1,12 Millionen Verträge im Bestand gewesen – siehe Tabelle. Aktuell hat die Metallrente, der sich auch die Stahlindustrie und die Branchen Textil und Bekleidung, IT sowie Holz und Kunststoff angeschlossen haben, Zugang zu über 55.400 Unternehmen (plus 2.600) und damit zur Versorgung von deutlich über acht Millionen Arbeitnehmern.

Insgesamt gab es 2024 fast 60.650 Neuverträge zur bAV, davon mit mehr als 38.600 Policen weit über die Hälfte in der Direktversicherung. „Ein großer Anteil entfiel 2024 auf die neuen Produkte Chance 80 und Chance 90, die sich durch abgesenkte Garantien bei gleichzeitig deutlich verbesserten Ertragschancen auszeichnen“, bilanziert Hansjörg Müllerleile, Geschäftsführer der Metallrente. Dahinter stehen ganz überwiegend arbeitsrechtliche Zusagen für beitragsorientierte Leistungszusagen (BoLZ). Gemessen an der Beitragssumme seien es bereits 50 Prozent der Kunden, die sich für die neuen kapitalmarktnahen Direktversicherungs-Produkte entscheiden. Die Neubeiträge beliefen sich auf 78,5 Millionen Euro (plus 2,7 Prozent).

Hintergrund: In der Metall-Direktversicherung werden drei Produktvarianten geboten: „Profil“, „Chance 80“ und „Chance 90“. Beim sicherheitsorientierten Direktversicherungstarif („Profil“) geht die Kapitalanlage zu 100 Prozent in das Sicherungsvermögen der Versicherungspartner von Metallrente ein. Beim kapitalmarktnahen Direktversicherungstarif („Chance“) fließt die Kapitalanlage ins Sicherungsvermögen der Versicherungspartner und bis zu 50 Prozent in Aktien und Anleihen (Metallrente-Fondsportfolio). Die fondsgebundenen Produkte für die BoLZ in der Metall-Direktversicherung weisen somit Garantieniveaus mit 90 beziehungsweise 80 Prozent aus. „Die weiterhin starke Nachfrage nach solchen chancenorientierten Produkten zeigt uns, dass Metallrente mit der 2023 gestarteten Neuaufstellung des Produktportfolios auf dem richtigen Kurs ist“, so Müllerleile.

Das „Chance“-Angebot war 2023 erneuert worden und bringt bis zu 15 Prozent bessere Leistungen. Das alte „Chance“-Angebot war 2022 gestoppt worden, weil wegen der Fokussierung auf die Beitragszusage mit Mindestleistung (BZML) und wegen des niedrigen Rechnungszinses von nur 0,25 Prozent „nicht mehr ausreichend hohe Beitragsanteile renditestark in Sachwerte innerhalb des Metallrente-Fondsportfolios investiert werden konnten“, hieß es auf Nachfrage. Das hat sich inzwischen geändert.

Trotz sinkender Leitzinsen gibt es für 2025 eine genau so hohe Überschussbeteiligung wie in den beiden Vorjahren. In der Metall-Direktversicherung liegt sie für Neuverträge bei 3,35 Prozent pro Jahr. Davon profitierten alle Kunden in allen Produktsegmenten. „Altersvorsorge ist ein langfristiger Prozess. Als Versorgungswerk ist es uns wichtig, hier ein Zeichen der Stabilität und Verlässlichkeit zu setzen“, so Müllerleile. Die Neubeiträge über alle bAV-Durchführungswege wuchsen im Vergleich zum Vorjahr um fast 2,1 Millionen Euro. Folge: „Mit einem durchschnittlichen Jahresbeitrag von 1.236 Euro 2024 kann eine wertige Versorgungsleistung erreicht werden“, betont Metallrente-Geschäftsführerin Kerstin Schminke. Zwei Jahre zuvor lag der Jahresbeitrag, in den auch Arbeitgeber-Zuzahlungen fließen, pro Kopf noch bei 1.214 Euro.

Damit sich die Risiken eines so großen Kollektivs auf mehreren Schultern verteilen, arbeitet das Versorgungswerk mit einem Konsortium zusammen. Die Bestände werden von Allianz, R+V, Swiss Life, Ergo und seit 2020 auch der Versicherungskammer Bayern (VKB) gemäß ihrer jeweiligen Beteiligung gemeinschaftlich getragen (VKB bislang nur für die Arbeitskraftabsicherung). Auch den überwiegenden Teil der Kapitalanlage und den Vertrieb übernehmen die Konsorten. Innerhalb der Kapitalanlage gibt es aber auch ein exklusiv für die Metallrente von AGI aufgelegtes und verwaltetes Fondsportfolio. „Über die strategische Kapitalanlage wird zweimal jährlich in unserem Kapitalanlageausschuss, dem auch Vertreter von IG Metall und Gesamtmetall angehören, entschieden“, heißt es bei der Metallrente. Alle Entscheidungen, die den Metall-Pensionsfonds und das Fondsportfolio betreffen, lägen beim Versorgungswerk und den beiden Sozialpartnern. Müllerleile: „Unsere Kapitalanlage bleibt langfristig ausgelegt und dementsprechend typischerweise nicht taktisch motiviert, insofern gibt es keine strategischen Änderungen im Fondsportfolio.“

Auf Nachfrage nannte die Metallrente auch Eckdaten zum Metall-Pensionsfonds. In der Kapitalanlage fährt er drei Strategien: Dynamik (bis 57 Jahre), Balance (bis 60) und Sicherheit (bis Renteneintritt). Die Anlage erfolgt im Metallrente-Fondsportfolio, in Rentenpapieren und im Sicherungsprodukt der Allianz Leben. Seit dem Start 2003 hat der Metall-Pensionsfonds in der Anlagestrategie „Dynamik“ wie schon im Vorjahr im Schnitt 5,2 Prozent Rendite pro Jahr erzielt. Allein 2024 waren es sogar 6,1 Prozent. Der Fonds verbindet eine 100-Prozent-Beitragsgarantie mit Aktien- und Fondsinvestments im Metallrente-Fondsportfolio. Die Neuabschlüsse beliefen sich 2024 auf insgesamt 19.130 Verträge (2023: 26.330) und „stabilisieren sich, nach den außergewöhnlich hohen Zugangsjahren 2022 und 2023, auf hohem Niveau“, so Müllerleile. Die Metallrente setzt im Pensionsfonds weiter auf die BZML, um den arbeitsrechtlichen Zusagen im Tarifvertrag zu entsprechen und auch mit Blick auf die noch nicht vollständig geklärte Rechtslage zur beitragsorientierten Leistungszusage BoLZ. Zu Rentenbeginn stehen mindestens die Einzahlungen zur Verfügung. Inzwischen nutzen über 6.000 Firmen den Pensionsfonds.

Unter dem Namen „Klinikrente im Metall-Pensionsfonds“ können seit 2021 auch Beschäftigte im Gesundheitswesen mit dem Metall-Pensionsfonds vorsorgen. Die Klinikrente, die sich als zweitgrößtes Versorgungswerk Deutschlands nach der Metallrente sieht und in der Gesundheitswirtschaft verbreitet ist, hat ebenfalls für 2024 Zuwachs vermeldet. Rund 11.400 Menschen kamen aus der Gesundheitsbranche neu hinzu (2023: 12.550). Inzwischen sind 6.410 Krankenhäuser, Reha- und Pflegeeinrichtungen sowie ambulante Unternehmen Mitglied im Versorgungswerk. Starken Zulauf gab es aus dem ambulanten Bereich. Anders als in Krankenhäusern, wo durch den hohen Verbreitungsgrad der Zusatzversorgung (VBL, kommunale Zusatzversorgungskassen, kirchliche Zusatzversorgung) überdurchschnittlich gute bAV besteht, „haben viele ambulante Einrichtungen erheblichen Nachholbedarf und entschieden sich stärker für den Branchenstandard Klinikrente“, beobachtet Geschäftsführer Hubertus Mund. Von den über 350 neu beigetretenen Unternehmen stammten rund 70 Prozent aus dem ambulanten Bereich.

Gut 8.800 und damit über drei Viertel der Neuverträge machen Policen der betrieblichen Altersvorsorge (bAV) in Form von Direktversicherungen und U-Kassen aus, während 2.570 Neuverträge der AKS dienen. Im Bestand waren Ende 2024 über 137.000 versicherte Personen (plus 5.000), davon mehr als 101.200 in der bAV. Die Branchenlösung Klinikrente war 2002 auf Initiative des Bundesverbands Deutscher Privatkliniken entstanden. 2024 wurden im Schnitt 1.322 Euro pro Jahr und Arbeitnehmer in der bAV angespart. Auch bei der Klinikrente agiert bis heute ein Konsortium im Hintergrund bei der Kapitalanlage und im Vertrieb. Risikoträger sind Allianz, Condor, Deutsche Ärzteversicherung, R+V und Swiss Life. Zugleich bedient das Branchenversorgungswerk inzwischen über 38 Tarifverträge (Vorjahr: über 30), die direkt von den Sozialpartnern in den Kundenunternehmen abgeschlossen worden sind. Seit 2023 bietet die Klinikrente auch für U-Kassen einen kapitalmarktnahen Tarif, bei dem ein Teil der Beiträge in das Metallrente-Fondsportfolio fließt.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar