Berufsständler haben einen schweren Stand

Bei vielen Versorgungswerken erwies sich mit dem Zinsanstieg die Immobilienquote als Renditekiller. Im Immobilienboom bis 2022 wurde die Quote vor allem in den letzten Boomjahren zügig ausgebaut.

Die Versorgungswerke der Angehörigen der freien Berufe leiden unter schlechter Presse. Grund sind vor allem Probleme in der Immobilienallokation. Wenig Freude machen den Mitgliedern auch ausbleibende Rentenerhöhungen – insbesondere im Vergleich zur staatlichen Rente. Zu beachten ist aber: Für das staatliche Umlageverfahren müssen Steuergelder umgelegt werden und Versorgungswerke versorgen sich selbst.

Manche berufsständische Versorgungswerke verspüren aktuell einen bislang ungewohnten Drang in die Öffentlichkeit. Beispielsweise publizieren die Hessische Zahnärzteversorgung und das Versorgungswerk der Zahnärztekammer Westfalen-Lippe praktisch wortgleich auf den eigenen Homepages, dass man „nicht von Verlustbringern betroffen (ist), die gegenwärtig die Presseberichterstattung über Versorgungswerke bestimmen“. Namentlich werden René Benkos Signa und die Element-Versicherung genannt. Eine solche Mitteilung ist in der sehr auf Diskretion bedachten Versorgungswerke-Szene eher ungewöhnlich und lässt erahnen, dass in dieser Anlegergruppe etwas im Argen liegt. Die Frankfurter und die Münsteraner Zahnärzte verweisen in ihrer Stellungnahme auf sich häufende Pressemitteilungen, dass einige Versorgungswerke 2024 „unter erheblichen Abschreibungen auf bestimmte Investments oder Anlageklassen zu leiden haben“. Konkret nennen die beiden Zahnärzte-Versorgungswerke als Beispiel die Meldungen über ihre Berliner Kollegen. Das dortige Zahnärzte-Versorgungswerk, kurz VZB, geriet jüngst in die Schlagzeilen, weil man bei einem Investment in das Versicherungsunternehmen Element, an dem man zuletzt einen Anteil von 80 Prozent hielt, verlustträchtig danebengriff. Das Insurtech ist insolvent.

Das Versorgungswerk der Zahnärztekammer Berlin verfolgt einen im Vergleich zu anderen deutschen Anlegern eher unorthodoxen Anlagestil, der Direktinvestments neben Element unter anderem auch in Immobilienunternehmen, Recycling-Anlagen oder in nachhaltige Fischzucht beinhaltet. Dabei sind hohe Renditen möglich. In der jüngeren Vergangenheit lief es jedoch weniger gut. Wie bei weiteren Versorgungswerken machte zudem die Asset-Klasse Real Estate Probleme. Ende 2023 lag die Immobilienfondsquote bei 26 Prozent, die Aktienquote geht dagegen gegen null. Jüngst sah man sich gezwungen, den Anspruchsberechtigten „mitzuteilen, dass eine Dynamisierung der Anwartschaften und Renten aus dem Jahresabschluss 2023 nicht erfolgen kann“. Der Verdruss der Zahnärzte dürfte groß sein. „Wir verstehen, dass diese Nachricht Enttäuschung auslöst, insbesondere in einer Zeit, in der viele von uns mit steigenden Lebenshaltungskosten konfrontiert sind“, so das VZB.

VZB macht externe Umstände geltend

Ende Februar sah sich die sonst so verschlossene Einrichtung, in der auch die Dentalmediziner aus Bremen und Brandenburg fürs Alter vorsorgen, offenbar genötigt, auf der eigenen Homepage „Klare Fakten zur aktuellen Berichterstattung“ zu publizieren. Anlass sind Artikel in der Wirtschafts- und Tagespresse, die ein düsteres Bild der Lage berufsständischer Versorgungswerke zeichnen. Als Exempel wird auch über die VZB und deren – etwa zwei Milliarden schwere – Kapitalanlage geschrieben. Zuvor, nämlich am 11. Januar, wandte sich das Versorgungswerk bezüglich der „Presseveröffentlichungen über das VZB“ an seine Mitglieder. In dem Schreiben, das portfolio institutionell vorliegt, beteuert der Verwaltungsausschuss, dass kein versicherungsmathematisches Problem vorliegt und es in keiner Weise zur Diskussion steht, zugesagte Anwartschaften oder Renten abzusenken. Abschreibungen hätte es gegeben, dank der Reserven jedoch keine Deckungslücke. An Element habe man im Rahmen der letzten Finanzierungsrunde mehr als 80 Prozent übernommen und das Insurtech sich positiv entwickelt. Die Schuld an der Element-Pleite sieht man darin, dass „der langjährige Rückversicherer zum Jahresende 2024 recht kurzfristig die bestehende Rückversicherung nicht verlängert“ hat. Das Schreiben endet mit dem Fazit: „Das VZB befindet sich aktuell aufgrund externer Umstände, wie auch andere Versorgungseinrichtungen, in einer herausfordernden Situation. Jetzt gilt es, bestimmt und bewusst zu agieren und die Vermögenswerte des VZB zu schützen, damit wir wieder in eine ‚normale’ und auskömmliche Ertragssituation kommen. Es sei Ihnen versichert, dass das ganze Team des VZB unermüdlich daran arbeitet.“

Genährt werden die Zweifel an der wirtschaftlichen Solidität aber nicht nur wegen der hohen Beteiligung an der Element-Versicherung und den weiteren „Directs“ in den unterschiedlichsten Sektoren, sondern auch aufgrund der ausbleibenden Dynamisierungen der Anwartschaften und Renten sowie den Anlageergebnissen und einer Personalie. Mit Nettoverzinsungen von 0,64 Prozent und 1,98 Prozent wurde 2023 beziehungsweise 2022 der Rechnungszins von drei Prozent deutlich verfehlt. Dass die Nettoverzinsung 2021 und 2019 bei über fünf Prozent lag, hilft dem VZB heute wenig – und auch nicht mehr seinem Direktor Ralf Wohltmann. Wohltmann wurde, nachdem er 25 Jahre für das Versorgungswerk tätig war, nach Informationen von portfolio institutionell freigestellt.

Bei vielen Versorgungswerken erwies sich mit dem Zinsanstieg die Immobilienquote als Renditekiller – und bei den Mitgliedern als Stimmungskiller. Nicht nur, dass man die nach der Anlageverordnung maximal mögliche Immobilienquote von 25 Prozent gern ausreizte. Als mindestens so misslich erweist sich heute, dass man oft – dem Mitgliederwachstum und dem bis 2022 währenden Immobilienboom geschuldet – die Quote vor allem in den vergangenen Jahren zügig ausbaute. Nun treffen hohe Abschreibungen auf geringe Reserven. Renditen und damit Dynamisierungen bleiben damit mancherorts unter den Erwartungen der Mitglieder. Beispielsweise berichtet das Versorgungswerk der Zahnärztekammer Schleswig-Holstein im Geschäftsbericht 2023 über ein „herausforderndes Bild“ bei Immobilienbeteiligungen, -fonds und -finanzierungen. „Durch die fehlenden Transaktionen im Immobilienmarkt sind Prolongationen von Ausleihungen erforderlich, die im Wesentlichen auf einen verzögerten Baufortschritt und die schwierigere Veräußerbarkeit bei Fertigstellung zurückzuführen sind. Neben den vergangenen Insolvenzen von den prominenten Projektentwicklern wie Signa, Gerchgroup oder Euroboden drohen weitere Insolvenzen, bis der Immobilienmarkt sich wieder normalisiert hat.“ Die 1,2 Milliarden Euro große Einrichtung, die ihre Immobilienquote mit 25 Prozent angibt, musste in 2023 fast 60 Millionen Euro abschreiben, im Vorjahr waren es nur sieben Millionen.

Diese Probleme – unter denen auch andere Versorgungswerke leiden – zeigen, dass man nicht nur im klassischen Core-Bereich unterwegs war, sondern auch zu Mezzanine-Kapital oder zur Finanzierung von Projektentwicklern neigte. Doch selbst wenn nicht: Von zinsbedingt teureren Kreditkonditionen und höheren Diskontierungsfaktoren blieb kein Immobilieninvestor verschont. Auch ohne auf den Finanzjongleur René Benko und seine Signa hereingefallen zu sein, drückt nun also das Immobilienengagement auf die Bilanzen und die Gemüter der Berufsständler.

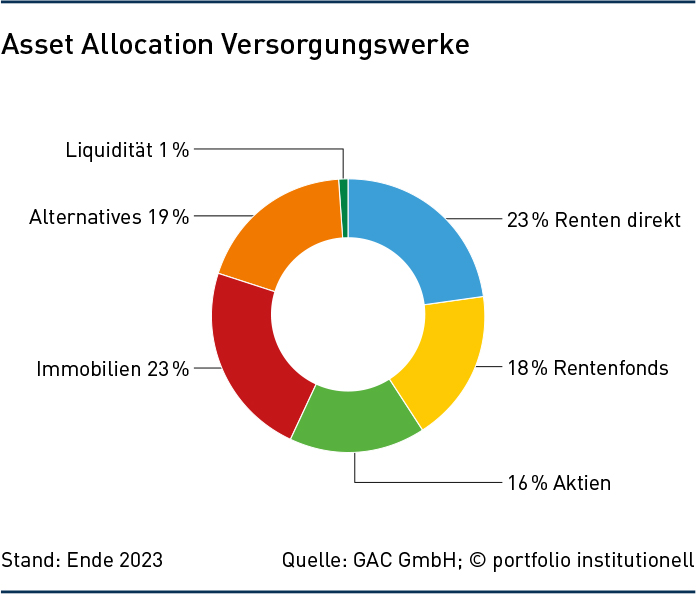

Gefallen lassen müssen sich Versorgungswerke (im Nachhinein) den Vorwurf, dass sie in zu hohem Maße in Immobilien gingen und ein Szenario steigender Zinsen unterschätzten. Die Statistiker von GAC berichten, dass die 91 Einrichtungen in 2023 ihre insgesamt über 285 Milliarden Euro zu knapp 23 Prozent in Immobilien investierten. Diese Quote liegt leicht unter dem Vorjahr, was teilweise an notwendigen Abschreibungen lag. Nicht gefallen lassen müssen sich die Versorgungswerke aber den Vorwurf, dass sie ihre Risikokapitalquote nicht ausreichend nutzen und darum zu wenig Rendite erzielen. Laut GAC liegt die (schrumpfende) Aktienquote der berufsständischen Versorgungswerke im Schnitt bei knapp 16 und die (steigende) Alternatives-Quote bei nahezu 19 Prozent. Zum Vergleich: Die Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen, ABV, schätzt, dass die Risikokapitalquote Ende 2023 bei 34 Prozent lag, diese also ausgelastet war. Schätzwert für die Immobilienquote sind für die ABV 20 Prozent. Keine Hinweise gibt es dafür, dass die Versorgungswerke die Risikokapitalquote in größerem Stil mit in den vergangenen Jahren mau performenden Anlageklassen wie Small Caps bestückten. Demnach dürften schwächelnde Gesamtergebnisse primär Immobilien-bedingt sein.

Wer die Risikokapitalquote offenbar recht erfolgreich bestückt, ist die Baden-Württembergische Versorgungsanstalt für Ärzte, Zahnärzte und Tierärzte. Die BWVA ist eine der wenigen Einrichtungen, die die Risikokapitalquote, den Ergebnissen der ALM-Studie folgend, mit einem Aktienanteil von etwa 30 Prozent ausnutzt. Laut GAC fährt weniger als ein Zehntel der Werke eine Aktienquote von über 25 Prozent. Der Aktienanteil stehe in Einklang mit den Vorgaben der Aufsicht, da für schlechte Aktienjahre gemäß dem ABV-Leitfaden Risikomanagement diverse Reserven vorgehalten werden. Auch dank der Aktien konnte die BWVA trotz des widrigen Umfelds in 2022 im Folgejahr neben dem Rechnungszins von 3,63 Prozent auch eine Finanzierung der Längerlebigkeit von 0,65 Prozent und eine Dynamisierung von 3,25 Prozent vornehmen. Geholfen haben dürfte zudem, dass man in Immobilien mit einer Quote von zwölf Prozent unterdurchschnittlich unterwegs ist.

Dass auch der Regulator nichts gegen mehr Risiko hat, lässt sich daraus interpretieren, dass das Bundesfinanzministerium im Februar eine Erhöhung der Risikokapitalquote auf 40 Prozent guthieß. Man darf annehmen, dass die verschiedenen Altersvorsorge-Verbände auf diese Erhöhung hingewirkt haben, weil – auch mit Blick auf die Inflation – höhere Renditen erzielt werden müssen. Die Immobilieninvestments und der daraus entstandene Mangel an Risikotragfähigkeit dürften jedoch vielerorts dafür sorgen, dass diese 40 Prozent nicht ausgereizt werden. Wahrscheinlicher ist vielmehr sogar ein Absinken dieser Quote: Denn da es auf dem Immobilienmarkt immer noch an Liquidität fehlt, müssen zur gebotenen Aufstockung des Renten-Direktbestands Aktien verkauft werden.

Höhere Renditen braucht es für mehr Rentenwachstum – und zur Rechtfertigung gegenüber der Deutschen Rentenversicherung, die Jahr für Jahr mit Erhöhungen glänzt. Ihre Versorgungswerke mit der gesetzlichen Rente zu vergleichen, liegt für die Freiberufler natürlich nahe. Dieser Vergleich ist schwierig, da die staatliche Rente auf einer Umlagefinanzierung basiert und es sich bei Versorgungswerken um eine reine Kapitaldeckung oder im Falle des Deckungsplanverfahren um Mischsysteme handelt. Der Vergleich ist aber auch unfair. Denn gemeinsam ist den Vorsorgesystemen nur, dass es sich um die erste Säule handelt. Aufgrund niedriger Geburtenraten und steigender Lebenserwartung stößt das Umlageverfahren immer mehr an seine Grenzen. Trotzdem dürfen sich Rentner Jahr für Jahr auf Erhöhungen freuen – staatlichen Subventionierungen sei Dank. Für Juli 2025 beträgt die Rentenerhöhung 3,74 Prozent. Die Deutsche Rentenversicherung informiert, dass ihre Einnahmen nicht nur aus Beiträgen der Versicherten und der Arbeitgeber bestehen. „Auch der Staat beteiligt sich an der Finanzierung. Hierfür werden der Rentenversicherung Steuermittel in Form von Bundeszuschüssen und weiteren Bundesmitteln überwiesen. 2023 waren dies insgesamt rund 112,4 Milliarden Euro.“

Im Gegensatz zur staatlichen Rente werden die Einzahlungen der Freiberufler aber nicht durch den Arbeitgeber erhöht, geschweige denn milliardenschwere Zuschüsse aus Steuermitteln gewährt. Das VZB im 2023er-Bericht: „Es hilft niemandem hier lang und breit auszuführen, wo der Fehler im System der gesetzlichen Rentenversicherung liegt, warum dort aktuell eine hohe Dynamisierung vorgenommen werden kann und die Frage zu diskutieren, wer das in absehbarer Zeit finanzieren soll.“ Freiberufler haben eine dunkle Ahnung, wer – neben den jungen Einzahlern – zur Finanzierung der „Gesetzlichen“ herangezogen wird: sie selbst als Spitzensteuerzahler – aber ohne Nutznießer des staatlichen Umlageverfahrens zu sein. Ein dazu passender Kommentar zum in der Welt erschienenen Artikel über das „Renten-Problem der Ärzte, Apotheker und Anwälte“ (mit stilistischen Überarbeitungen): „Bin Mitglied im Versorgungswerk der Ärztekammer Hamburg: Die (kapitalfinanzierte) Rente ist um Klassen besser als die steuersubstituierte Deutsche Rente. Anstiege sind leider nicht steuerunterstützt. Die ganze Deutsche-Rente-Diskussion ist fake: Eigentlich ist die Deutsche Rente pleite, und die Kosten und Folgen (Altersgrenzen-Anstieg …) werden weder genannt noch angegangen!“

So ärgerlich es für die Mitglieder ist, mit ihren Steuern ein Rentensystem zu alimentieren, von dem sie nicht profitieren, so ärgerlich ist für die Versorgungswerke, dass der jahrelange Niedrigzins sowie der Inflations- und Zinsanstieg größtenteils politisch bedingt waren. Ersteres kostete die Werke viel Geld, um den Rechnungszins zu senken und führte zu höheren Immobilienquoten, letzteres führte in dieser Asset-Klasse zu Abwertungen und Ausfällen.

Dass staatliche Subventionen nicht der Weisheit letzter Schluss sind, zeigt sich auch in den Plänen für das am Kapitalmarkt anzulegende sogenannte Generationenkapital. Mit der auch Aktienrente genannten Neuerung geht Vater Staat einen Schritt in Richtung der Freiberufler, die man einst verstoßen hat. Das Versorgungswerk der Architektenkammer Baden-Württemberg notiert im Geschäftsbericht 2023: „Der Aufbau eines Generationenkapitals in Form einer „Aktienrente“, wie von den Ministern Heil und Lindner mit dem „Rentenpaket II“ vorgeschlagen, bedeutet einen ersten kleinen Schritt in Richtung der Finanzierungsverfahren der berufsständischen Versorgungswerke. Die Kombination von Elementen der Umlagefinanzierung und der Kapitaldeckung im sogenannten offenen Deckungsplanverfahren hat bei der Mehrzahl der Versorgungswerke bereits eine lange Tradition.“ Dazu passt, das Prof. Martin Werding, einer der fünf sogenannten Wirtschaftsweisen, im November auf einer Veranstaltung der Baden-Württembergischen Versorgungsanstalt erklärte, dass im Gegensatz zur Deutschen Rentenversicherung bei berufsständischen Versorgungswerken kein Reformbedarf bestehe. Er betonte laut Mitteilung des Ärzte-Versorgungswerks: „Sie haben das, was wir im gesetzlichen System oder für die gesetzlich Abgesicherten dringend bräuchten, schon von vornherein mit drin: mehr Kapitaldeckung.“

Von der Erkenntnis, Mitglied eines funktionierenden, sich selbst tragenden Systems zu sein, können sich die Freiberufler aber buchstäblich nichts kaufen. Der Debatte über fehlende Dynamisierungen entgehen die Versorgungswerke trotzdem nicht. Hilfreich in der Diskussion wären nötige Sparmaßnahmen des sich immer höher verschuldenden Staats – und natürlich höhere Renditen.

Autoren: Patrick EiseleSchlagworte: Alternative Anlagen | Immobilien | Strategische Asset Allocation (SAA) | Versorgungswerke

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar