Banken-Sozialpartnermodell nimmt Fahrt auf

Filiale der Postbank: Die Deutsche Bank bietet rund 4.000 Beschäftigten in Tochtergesellschaften des ehemaligen Postbank-Konzerns ab dem 1. Januar 2025 eine bAV nach dem Modell der reinen Beitragszusage an.

Ende November hatten die Tarifparteien im deutschen Bankwesen die reine Beitragszusage für die Beschäftigten im privaten Bankgewerbe vereinbart. Eine Fachkonferenz im April verrät pikante Details. Und kurz darauf vermelden die Beteiligten den ersten Abschluss für die Deutsche-Bank-Tochter Postbank.

In der Januar-Ausgabe wurde die Vereinbarung der reinen Beitragszusage (rBZ) für Privatbanken und Finanzdienstleister als drittes Sozialpartnermodell (SPM) überhaupt nach der Energie- und Chemiebranche vermeldet. Seit 1. Dezember 2023 läuft der Tarifvertrag, vereinbart vom Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), Verdi und dem Deutschen Bankangestellten-Verband (DBV) – Gewerkschaft der Finanzdienstleister. Am 23. Januar konstituierte sich der Sozialpartnerbeirat. „Inzwischen hat in Abstimmung mit dem Sozialpartnerbeirat die direkte Beratung der Unternehmen begonnen“, so BVV-Vorstand Marco Herrmann. Der BVV-Pensionsfonds wurde als exklusive Versorgungseinrichtung für das Banken-SPM ausgewählt.

Bislang ist das Interesse am Sozialpartnermodell gering. Zurückzuführen sei das vielfach auf die fehlenden Garantien, auf die insbesondere manche Gewerkschaftsvertreter nach wie vor großen Wert legen. Anders beim Banken-SPM: Kaum war die hier thematisierte Fachkonferenz „Im Dialog 2024“, auf der der BVV Ende April rund 180 Kunden zum neuen SPM informierte, vorbei, konnte schon der erste Kunde für die BVV-Maxrente an Land gezogen werden: Die Deutsche Bank bietet rund 4.000 Beschäftigten in Tochtergesellschaften des ehemaligen Postbank-Konzerns ab dem 1. Januar 2025 eine bAV nach dem Modell der rBZ an.

Den Tarifvertrag hatte das Unternehmen in der Nacht zum 1. Mai unterschrieben. Nutznießer sind bislang mit bAV „Unversorgte“ der Tarifbereiche Postbank / PCC Services und Postbank Filialvertrieb. Allerdings mussten bis Ende Mai die Verdi-Mitglieder noch formal darüber abstimmen. Wie auf der Fachtagung einige Tage zuvor deutlich wurde, hat das SPM für Privatbanken und Finanzdienstleister rund 40.000 bisher Unversorgte Mitarbeiter im Fokus. Zudem gilt es als attraktives Zusatzangebot für Versorgte mit zusätzlicher Entgeltumwandlung über die rBZ, betont BVV-Vorstand Marco Herrmann. Der BVV hatte zuvor den Full-Service aufgebaut: mit der Betavo Beratungsgesellschaft (2021) für Beratung und der BVV Pensions Management (2023) für die Verwaltung. Seit 1. Dezember 2023 läuft der Tarifvertrag.

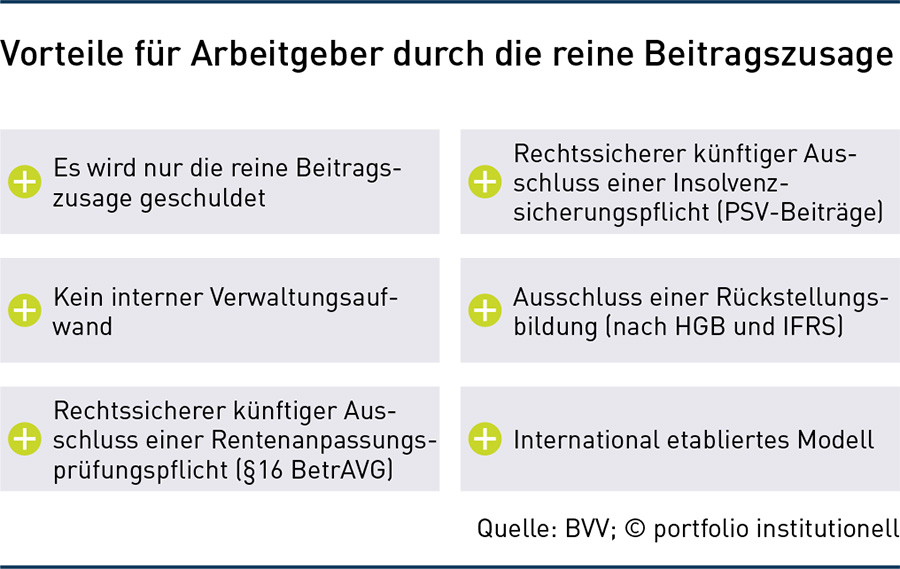

Sicherheit ohne Garantie sei de jure nicht möglich, aber de facto schon, betont Mirko Buchwald. Die bisherige Nominalwertgarantie erweise sich in der Praxis immer mehr als Nominalwertillusion, so der Geschäftsführer der BVV-Tochter Betavo. Bei der rBZ gebe es eine Zielrente statt der Garantie und zusätzlich einen vom Arbeitgeber zu zahlenden Sicherungsbeitrag, aus dem ein kollektiver Puffer aufgebaut wird, der die Rente in schwierigen Marktphasen stabilisieren soll. Die rBZ bringe viele Vorteile für Arbeitgeber, darunter die Haftungsfreiheit, keine Insolvenzschutzpflicht und kein interner Verwaltungsaufwand – siehe Grafik.

Arbeitnehmer profitierten ebenfalls: mit erleichtertem Zugang zu arbeitgeber-finanzierter bAV, Zugang zu privat nur schwer zugänglichen Asset-Klassen, höhere Startrenten durch Best-Estimate-Rechnungsgrundlagen, sehr gute Portabilität bei Jobwechsel wegen Zugehörigkeit zu einem Branchen-Tarifvertrag sowie Nutzung kollektiver Effizienz- und Kostenvorteile.

Die Grundzüge des weithin in der Öffentlichkeit unbekannten Tarifvertrags zum Banken-SPM erläutert Jens Thau, Vize-Hauptgeschäftsführer des AGV Banken und zugleich Vorsitzender des Sozialpartnerbeirats des Banken-SPM. Der Tarifvertrag für das private Bankgewerbe sei eine sinnvolle Ergänzung bestehender bAV und ermögliche die Einbindung bisher Unversorgter, vor allem in Konzern- und Servicegesellschaften der Banken. Er ermöglicht nach Paragraf 1 auch nicht tarifgebundenen Arbeitgebern die rBZ, sofern diese Arbeitgeber die übrigen Voraussetzungen des fachlichen Geltungsbereichs des Manteltarifvertrages für das private Bankgewerbe erfüllen (Paragraf 1 Ziffer 2 Mantel-TV Banken).

Soweit diese Firmen an einen anderen bundesweit geltenden Verbandstarifvertrag gebunden sind, gelten für sie die Regelungen dieses Tarifvertrages für tarifgebundene Unternehmen, das Andocken an die rBZ setzt aber die Zustimmung der Banken-Sozialpartner voraus. Gemeint sind insbesondere Banken in der Rechtsform der Genossenschaft und auch Sparkassen, soweit sie (unüblicherweise) in privatrechtlicher Rechtsform organisiert sind. „Üblicherweise erfüllen Sparkassen als Anstalten des öffentlichen Rechts diese Voraussetzung nicht und unterfallen daher nicht dem fachlichen Geltungsbereich des Tarifvertrags Altersversorgung der Privatbanken“, ergänzt Thau.

Die Tarifvertragsparteien haben sich auf eine Muster-Betriebsvereinbarung verständigt (Anlage zum Tarifvertrag), betont der Fachanwalt für Arbeitsrecht. Der Beitragsanteil des Arbeitsgebers einschließlich Sicherungsbeitrag sei im Tarifvertrag abschließend geregelt. „Bestehende AG-finanzierte Leistungen aus ‚alter‘ bAV werden dabei angerechnet“, so Thau. Erreicht die alte bAV die neue bAV-Höhe des Tarifvertrages nicht, müsse der Arbeitgeber die Differenz leisten. Stephan Szukalski, Bundesvorsitzender des DBV, hob hervor, dass die Gewerkschaft nichts dagegen habe, Genossenschaftsbanken in den Tarifvertrag Altersversorgung einzubinden und den Mitarbeitern so die rBZ zu ermöglichen.

Warum eine rBZ in der Bankenbranche sinnvoll ist, umreißt aus Gewerkschaftssicht Judith Kerschbaumer, Leiterin des Bereichs Arbeitsmarkt- und Sozialpolitik in der Verdi-Bundesverwaltung sowie Vize-Vorsitzende des Sozialpartnerbeirats des Banken-SPM. Maßstäbe zum SPM habe ein Grundsatzbeschluss auf dem Verdi-Bundeskongress im September 2023 festgelegt. Es gehe stets um kollektives Sparen, Tarifexklusivität, einen Beitrag zu deutlich mehr bAV-Verbreitung und höherer Rentabilität als mit alter bAV, um einen essenziellen Arbeitgeberbeitrag, einen angemessenen Sicherungsbeitrag als Kompensation zur entfallenden Arbeitgeberhaftung und um kollektive Sicherungspuffer für den Schwankungsausgleich am Kapitalmarkt. Zudem dürften SPM bestehende bAV-Systeme nicht verschlechternd ablösen.

Wie mit der rBZ in der Bankenbranche neue Chancen am Kapitalmarkt genutzt werden können, skizzieren BVV-Pensionsfonds-Portfoliomanager Marc Günther und Christian Wolf, Leiter Risikomanagement beim BVV. Die rBZ unterliege der Pensionsfonds-Aufsichtsverordnung und biete ein hohes Maß an Anlagefreiheit mit bis zu zehn Prozent Anlagen außerhalb des definierten Anlagekatalogs, habe keine Maximalgrenzen einzelner Anlagen zu beachten und könne mit einem Kapitaldeckungsgrad zwischen 100 und 125 Prozent operieren. Die Ausrichtung der BVV-Maxrente Chance sei auf den chancenreichen Teil des vorhandenen Portfolios der BVV-Pensionskasse gerichtet.

Das SPM könne bewährte Prozesse der Portfoliokonstruktion und -steuerung der Pensionskasse nutzen. Die Konstruktion erfolge nach dem Baukastenprinzip: Durch Kombination von Anteilen zweier Masterfonds der Pensionskasse könnten die Asset-Klassen sehr genau abgebildet werden. Die Performance ist seit 2014 immer positiv gewesen, im Schnitt über 6,0 Prozent pro Jahr. Illiquide Asset-Klassen stünden für hohe Ergebnisstabilität sowie geringe Schwankung. Kern-Assets seien das „Co-Investment“ mit der BVV-Pensionskasse und der Zugang zu einem „performanten“ Portfolio.

Die Produktspezifika der rBZ-Lösung für die Bankenbranche erläutert Katrin Schulze, Verantwortliche Aktuarin beim BVV. Bei der sicherheitsorientierten Variante (BVV-Maxrente Balance und Plus) fließt der Beitrag in eine Rückdeckungsversicherung der BVV-Pensionskasse, aber der BVV-Pensionsfonds sagt keine Garantien zu. Bei der chancenorientierten Variante (BVV-Maxrente Chance) fließt der Beitrag in kollektive Kapitalanlage (Investmentvermögen), Beiträge und Erträge werden jeweils dem individuellem Versorgungskonto der Begünstigten gutgeschrieben.

Die Leistungshöhe bei „Balance“ entspricht der Rentenhöhe der Rückdeckungsversicherung, die bei „Chance“ ist vor allem abhängig von der Rendite der Kapitalanlage. Dabei wird kein Anwartschaftspuffer zur Glättung des Kapitalanlageergebnisses eingesetzt, weil Volatilität in der Anwartschaftsphase nicht stört. Dafür werden ein Leistungspuffer sowie ein kollektiver Puffer aus Sicherungsbeiträgen in der Rentenphase genutzt. Zur Höhe der Beiträge haben die Tarifpartner Stillschweigen vereinbart. Der Sicherungsbeitrag beträgt 0,15 Prozent des Bruttogehalts. Carsten Rogge-Strang, Hauptgeschäftsführer des AGV Banken, betont, dass bewusst feste Beitragssätze für Arbeitgeber wegen der besseren Kalkulierbarkeit festgelegt worden sind.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Sozialpartnermodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar