Außer Spesen nichts gewesen

Grafik Interessenangleichung

Mit Hilfe von Anreizstrukturen im Asset Management sollen die Interessen von Investoren und Vermögensverwaltern nivelliert werden, ohne dass die Performance zu kurz kommt. Ob Mitarbeiterbeteiligungsmodelle, Co-Investments und andere Vergütungsmechanismen eine Blaupause für alle Akteure darstellen können, erscheint jedoch fraglich.

In der Asset-Management-Branche findet derzeit eine intensive Sinndiskussion über die Vergütung und die Bemessung von Erfolg statt. Nach Angaben von Hans-Jürgen Dannheisig, Vorstandsvorsitzender der Kommalpha-Gruppe, versuchen Asset Manager deshalb verstärkt, das Vertrauen ihrer Investoren zu erhöhen, indem sie in der Produktentwicklungsphase stärker in die unternehmerische Verantwortung gehen. Das geschieht etwa, indem der Manager für ein neues Produkt vergleichsweise niedrige fixe Gebühren verlangt.

Interessant ist auch, dass sich durch die Finanzkrise die Konkurrenzsituation im Asset Management verschärft hat. Kunden verfügen nach Ansicht von Marktbeobachtern heute über mehr Verhandlungsmacht. Die Gebühren sind in den Fokus der institutionellen Investoren gerückt, die sich immer häufiger nach Alternativen, wie passives Management oder Low-Cost-Ansätzen, umschauen. Wie die Beratungsgesellschaft Mercer beobachtet hat, setzt sich derweil der Trend in Richtung Performance-abhängiger Gebühren fort. Diese Tendenz dürfte den institutionellen Anlegern allerdings nicht zugutekommen. Sowohl theoretische als auch empirische Analysen zeigen, dass Performance-abhängige Gebühren zwar zu niedrigeren Kosten führen, gleichwohl kommt es zu einem erhöhten Portfoliorisiko, weil der Asset Manager einen Anreiz hat, die Risiken zu erhöhen.

Fixe Gebühren und Mischformen, bei denen zusätzlich Performance-abhängige Gebühren zum Tragen kommen, sind in den gängigsten Asset-Klassen weit verbreitet. Da passt es ins Bild, dass Performance Fees hierzulande traditionell nicht gern gesehen werden. Wie in der Branche zu hören ist, lehnen Kapitalanlageverantwortliche bei Versicherern und Pensionskassen diese Form der Vergütung häufig mit der Begründung ab: „Ich will, dass der Asset Manager Risikomanagement betreibt und nicht zockt.“ Dabei gelten Performance Fees unter Consultants als probates Mittel, um die Interessen der am Kapitalanlageprozess Beteiligten zu koppeln.

Veroptionierte Vergütung

Man kann unterstellen, dass die Interessen von Investoren und Asset Managern in verschiedene Richtungen tendieren: Während der Vermögensverwalter eine angemessene Vergütung anstrebt und talentierte Mitarbeiter halten will, möchte der Anleger sein Geld vor allem in guten Händen wissen. Vor dem Hintergrund dieses Konflikts betont Dr. Wolfram Gerdes, Vorstand Kapitalanlagen und Finanzen der Kirchlichen Zusatzversorgungskassen KZVK und VKPB, gegenüber portfolio, der Asset Manager müsse zunächst darauf bedacht sein, seine Einkommensbasis, also die verwalteten Mittel, zu erhalten beziehungsweise auszuweiten. „Das erreicht er über die Zufriedenheit des Kunden“, so Gerdes. Er führt die Zufriedenheit auf die Erreichung von Performance-, Risiko- und Serviceerwartungen zurück. „Unklar ist mir, obgleich in der Branche diskutiert, inwieweit die Veränderung der Bezahlungsstruktur erst eine Interessengleichheit herstellt“, sagt er weiter. Aus Gerdes Sicht steigert man die Leistung des Managers nicht, indem man ihm zusätzliche Erfolgsprämien verspricht: „Das klassische Argument, den Asset Manager durch einen Anteil an der Outperformance zu bezahlen, sichert in keinster Weise automatisch Interessengleichheit.“ Gerdes kritisiert in diesem Zusammenhang Formulierungen seitens der Asset Manager wie diese: „Ich verdiene nur, wenn Ihr Performance bekommt.“ In Wahrheit sei diese Vergütungsform eine Call-Option auch auf Ergebnisse, die unabhängig vom Können des Managers durch Zufallsereignisse entstünden. Schlimmer noch: Der Wert dieser Option nähme zu, wenn der Manager das Risiko entgegen dem Interesse des Anlegers erhöhe.

In seiner Eigenschaft als Investor und im Hinblick auf die Interessenabwägung spricht sich Gerdes dafür aus, zunächst die Kundenziele und die Freiheitsgrade des Managers zu klären. Danach sollten beide Seiten fixieren, was Erfolg bedeutet und woran sich die Beurteilung des Kunden festmacht. Im Hinblick auf die Preisfestsetzung plädiert Gerdes eher für fixe Gebühren statt Performance Fees. Belohnung für den Asset Manager sei der Mandatserhalt oder eine Erhöhung des verwalteten Vermögens. Für den Manager bedeutet dies den Fortbestand oder die Erhöhung seines Einkommens. Unbefriedigende Leistung hat, so Gerdes, dieselben Konsequenzen wie anderswo im Wirtschaftsleben: die Beendigung der Geschäftsbeziehung, was hier den Abzug des Mandats bedeutet.

Henning von der Forst, der als Vorstandsmitglied der Nürnberger Versicherungsgruppe für den Bereich Kapitalanlagen zuständig ist, vertritt die Ansicht, dass die Interessen von Investoren und Asset Managern grundsätzlich in die gleiche Richtung gehen, „da beide eine gute Performance für das zugrundeliegende Portfolio erzielen wollen“. Ob bei der Bemessung eine Benchmark oder auch andere Messkriterien zugrunde liegen, spiele dabei zunächst keine Rolle. Aus Investorensicht sehr wichtig ist allerdings ein genaues Controlling der Asset Manager, um die Einhaltung von verschiedensten Kriterien zu gewährleisten, damit nicht zu hohe Risiken bei der Kapitalanlage eingegangen werden. In diesem Zusammenhang hat die Nürnberger genaue Vorgaben und ein entsprechendes Limitsystem installiert, um auf Abweichungen gegenüber dem Asset Manager sehr schnell reagieren zu können. „Verstößt ein Asset Manager gegen diese Richtlinien, führt es in der Regel genauso wie bei längerfristiger Underperformance dazu, dass er sein Mandat verliert. Nur so kann eine entsprechende Interessengleichheit sichergestellt werden“, meint von der Forst.

Dieter Schorr, Head of Asset Liability Management beim Automobilzulieferer ZF Friedrichshafen vertritt in der Zusammenarbeit mit Asset Managern eine polarisierende Sichtweise. Im Hinblick auf das Interesse des Anbieters, einen möglichst hohen Gewinn mit seiner Dienstleistung zu erwirtschaften, betont er: „Dieses Interesse muss ich als Anleger nicht übernehmen. Ich sage ihm allerdings, dass er Geld mit uns verdienen kann, wenn wir daran glauben, mit ihm unsere Risiko- und Performance-Vorstellungen realisieren zu können. Diese sprechen wir genauso an wie unsere Kostenobergrenze und welche Anforderungen wir an die Kundenbegleitung noch haben.“

Wie Schorr hervorhebt, komme der Lackmustest dann, wenn eines seiner Ziele verfehlt, der Anbieter hingegen dennoch vergütet werde: „Dann zeigt sich, ob der Anbieter bereit ist, zumindest temporär, seine Interessen hinter unseren zurückzustellen.“ Es sei relativ einfach, eine Beziehung zu führen, wenn Interessengleichheit besteht, so Schorr. „Professionalität zeigt sich jedoch, wenn trotz der bewusst wahrgenommenen unterschiedlichen Interessen zusammengearbeitet wird, weil es für die beteiligten Parteien das beste langfristige Ergebnis ist“, sagt er. Die nachhaltigen Partnerschaften ergäben sich daher vor allem aus verantwortungsbewusstem Handeln und nachhaltigen Geschäftsstrategien. „Dazu sind nach meiner Erfahrung Werte wie Vertrauen, Fairness und Authentizität stärker zu gewichten als Vergütungsmodelle oder der vertragliche Ursprungsrahmen der Zusammenarbeit“, rät Schorr.

Performance, Performance, Performance

Aus der Warte eines Asset Managers ist Dirk Bongers, Geschäftsführer des Absolute-Return-Verfechters Antecedo, der Ansicht, dass die Interessen von Investoren und Asset Managern nicht grundsätzlich in verschiedene Richtungen gehen: „Der Anleger erwartet eine qualitativ hochwertige Managementleistung und ist in der Regel bereit, dafür einen angemessenen Preis zu zahlen. Der Asset Manager wiederum bietet seine Leistung an und möchte dafür angemessen entlohnt werden. Ein Problem ergibt sich, wenn die Leistung des Managers nicht (mehr) den Erwartungen des Investors entspricht.“ Als Lösung plädiert Bongers für eine erfolgsabhängige Vergütung mit der Begründung: „Für die Basisleistung erhält der Manager eine Basisvergütung, für überdurchschnittliche Leistungen eine zusätzliche Vergütung. Das handhaben wir bei einigen unserer Fonds genauso. Insofern besteht Interessengleichheit mit unseren Kunden: Sobald wir unsere hochgesteckten Ziele erreichen, sind seine Erwartungen erfüllt. Wenn wir noch besser liegen, erhält er noch mehr Rendite, und ist gern bereit, einen kleinen Teil davon als Erfolgshonorar abzutreten.“

Dadurch sollte kein zusätzliches Risiko durch den Asset Manager entstehen, ist man bei Antecedo überzeugt. „Zum einen sollte sich der Asset Manager seiner Verantwortung gegenüber seinem Investor bewusst sein, und zum anderen sollten Anlagestrategie und Risiken transparent aufgezeigt sein“, so die Argumentation der Bad Homburger. „Ein Abweichen von der Anlagestrategie würde zum Verlust des Mandats durch den Investor führen, was nicht im Sinne des Asset Managers wäre“, kommentiert Antecedo-Geschäftsführer Dirk Bongers. Er erklärt: „Es ist offenkundig, dass einige Asset Manager die erfolgsabhängigen Gebühren in der Vergangenheit überzogen haben. Mit der neuen Regelung der Bafin im Hinblick auf die Änderung der Performance-Vergütung in den Fondsvertragsbedingungen wurde hier aber glücklicherweise ein Riegel vorgeschoben.“

Die Bafin genehmigt derzeit nur noch die Verwendung von erfolgsabhängigen Vergütungen nach zwei grundsätzlichen Modellvarianten. Dabei handelt es sich einerseits um die erfolgsabhängige Vergütung mit einem Vergleichsindex, andererseits um die erfolgsabhängige Vergütung bei einer positiven Anteilswertentwicklung in der Abrechnungsperiode. Wie Andreas Gessinger aus dem Hause Universal-Investment in einem Magazin für institutionelle Anleger hervorhebt, ist eine solche erfolgsabhängige Vergütung bei einer Wertsteigerung jedoch nur dann zulässig, wenn in den Vertragsbedingungen kein Anlageschwerpunkt festgelegt wurde oder kein geeigneter Vergleichsindex definiert werden kann.

Her mit dem Alpha

Die Anpassung der Interessen von Investoren, den mandatierten Vermögensgesellschaften und deren Mitarbeitern gilt gemeinhin als Ausgangspunkt für institutionelle Investoren, um das Vertrauensverhältnis untereinander zu verbessern. Grundsätzlich hängt dieses Vertrauen erheblich von der jeweiligen Organisation und der Investmentkultur des Vermögensverwalters ab, wie Anna Weickart, Senior Investment Consultant bei Towers Watson, auf Nachfrage von portfolio institutionell zu berichten weiß. Der Investor muss hinterfragen, ob bei dem jeweiligen Asset Manager „das Business die Hauptrolle trägt“, wie Weickart es formuliert. In diesem Fall würde der Schwerpunkt höchstwahrscheinlich auf das Wachstum der Assets under Management gelegt. Andererseits könne auch das Investment die Hauptrolle im Unternehmen tragen. Diese wichtige Unterscheidung manifestiert sich, wenn der Asset Manager tendenziell eher eine breite Palette an Produkten anbietet, um möglichst alle Trends auf dem Markt abzudecken. „Dies könnte für den Kunden einen negativen Effekt für das Alpha mit sich bringen, wenn das zu verwaltende Vermögen zu schnell wächst“, erläutert Weickart. Falls im Gegensatz dazu das Investment im Mittelpunkt steht, sei oftmals eine starke Investmentkultur vorhanden und der Fokus werde auf Kundeninteressen gelegt. „In solchen Fällen können zum Beispiel Entscheidungen getroffen werden, dass Kunden eine Schließung des Fonds angeboten wird, sollte dieser eine kritische Größe erreicht haben“, erklärt sie. In erster Linie seien es die Nischenanbieter, die den Schwerpunkt auf Lösungen legen, bei denen sie von der eigenen Expertise überzeugt sind. Sie implementieren Strukturen zur Interessenangleichung, damit sie auch die besten Mitarbeiter bekommen und halten können, betont Weickart.

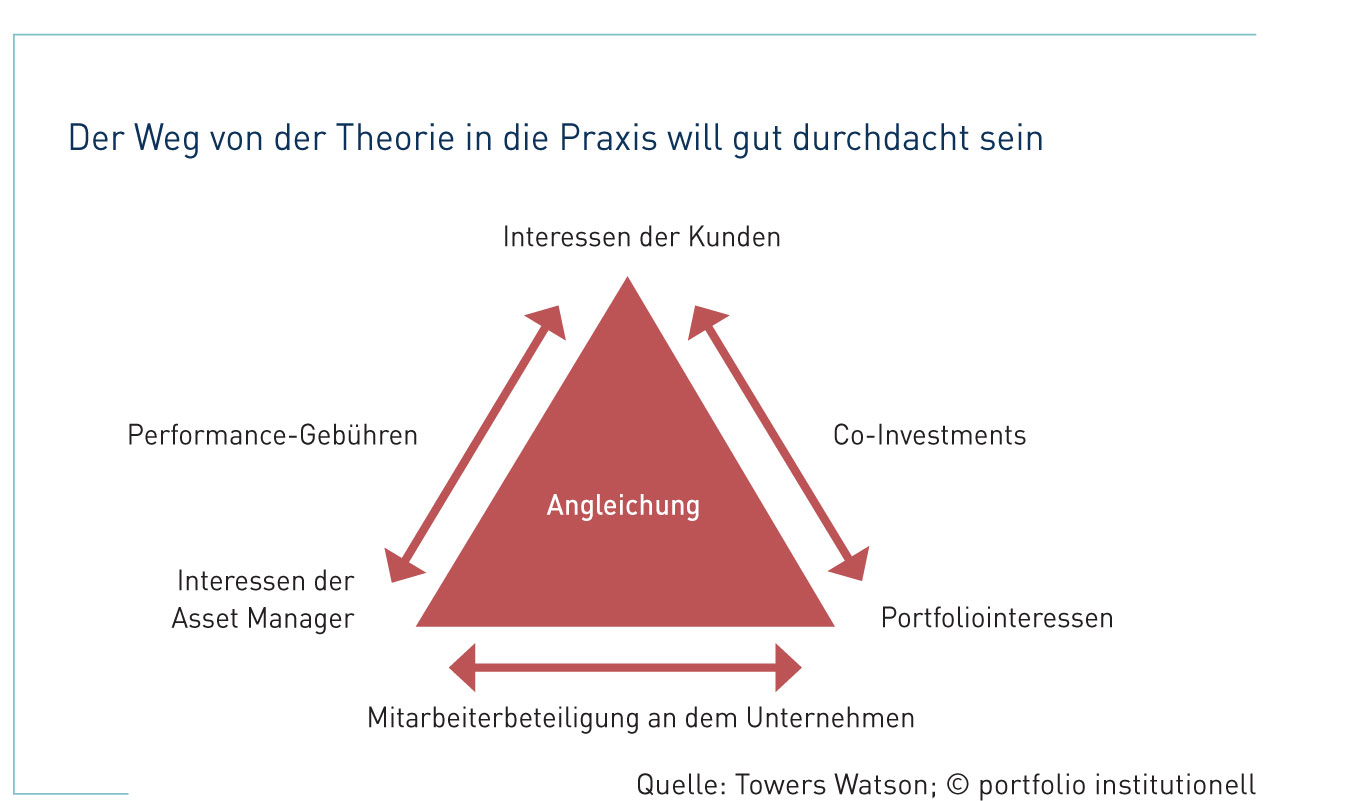

Um die Interessen zwischen Kunde, Asset Manager und Portfolio anzugleichen, plädiert man bei Towers Watson für ein auf Mitarbeiterbeteiligung basierendes Modell, Co-Investments und auch Performance-Gebühren. Dessen inhaltlicher Zusammenhang geht aus der unten abgebildeten Grafik hervor. Demnach sollte ein Asset Manager seinem Personal direkte Anteile oder auch virtuelle Aktien als Teil der Vergütung gewähren. „Normalerweise kommt dies nur für kleine Boutiquen mit Nischenprodukten infrage, bei denen die Portfoliomanager und Analysten ein Produkt managen, welches für das Gesamtunternehmen von strategischer Bedeutung ist“, erläutert Towers-Watson-Expertin Anna Weickart. Eine direkte Beteiligung sei ein starker Anreiz für die talentierten Mitarbeiter, bei dem Unternehmen zu bleiben, wo sie eine Möglichkeit haben, auf die eigene Zukunft Einfluss zu nehmen. Aktien der Muttergesellschaft anzubieten bewirke im Gegensatz dazu nur wenig Einklang der Interessen. Speziell für große Asset Manager sei eine direkte Beteiligung „weniger reizvoll“. Zur Begründung verweist Anna Weickart von Towers Watson auf die verschiedenen Produktlinien der großen Asset-Management-Gesellschaften, bei denen die von den einzelnen Portfoliomanagern verwalteten Produkte nur einen kleinen Anteil am Gesamtuniversum bilden.

Co-Investments, bei denen Manager eigenes Geld beisteuern, sollen deren Interessen an die des Portfolios angleichen. Oft erfolgt dies in Form einer aufgeschobenen Bonuszahlung, die in das Produkt für eine bestimmte Zeit investiert wird. Dies hat laut Towers Watson zur Folge, dass der Manager im Interesse des Kunden zu agieren hat, um die bestmögliche Performance zu erzielen, da auch er einen Teil der schlechten Performance zu tragen hat. „Co-Investments haben sich als solides Instrument für Absolute-Return-Produkte erwiesen, da sie für die Mehrheit der Investoren interessanter sind. Denn diese Form der Investition würden sie für ihr eigenes Geld vorziehen“, so Weickart, die zugleich betont, dass Co-Investments generell auf freiwilliger Basis geschehen sollten, da die Umstände für ein solches Investment stark abhängig von einer persönlichen Komponente seien. Die einfachste Methode hierbei sei es, einen Teil des Bonus für eine bestimmte Zeit in das Produkt zu investieren. Um tatsächlich Interessengleichheit herbeizuführen, sollte allerdings nicht nur eine Art Alibi-Prozentsatz seitens der Manager investiert werden. Wird dagegen der gesamte Bonus investiert, besteht die Gefahr, dass der Manager zu konservativ agiert.

Frank Umlauf vom Frankfurter Investment-Consultant Tajdo sieht eine Mitarbeiterbeteiligung in Form von Eigeninvestments tendenziell positiv. Gleichwohl müsse sich der Investor die Details und die damit verbundene Anreizsetzung ansehen. Umlauf macht das an folgendem Beispiel fest: Ein mit hohem Anteil an privatem Geld investierter Asset Manager, zudem in einem fortgeschrittenen Alter, agiert aufgrund seiner persönlichen Risikoneigung womöglich konservativer, als es der Investor durch die vereinbarte Gebührenstruktur und abgesprochene Risikobudgets erwartet. „Es kann zu der Situation kommen, dass ein Investor einen vergangenen Track Record für sportliche Gebühren kauft, nach vorne hin die Risikobudgets aber immer weniger ausgeschöpft werden“, moniert Umlauf.

Last but not least können Performance-Gebühren nach Darstellung von Towers Watson ein Instrument sein, um die Interessen von Kunden und Asset Managern zu nivellieren. Der Kunde bezahlt seinen Vermögensverwalter nur im Falle einer Outperformance. Kommt es dagegen zu einer Underperformance, teilt der Asset Manager den „Schmerz“ mit dem Kunden, indem er keine Vergütung erhält. „Inzwischen sollte jedem bewusst sein, dass eine Performance-abhängige Vergütung ohne High Water Mark keinen Sinn macht“, unterstreicht Frank Umlauf vom Consulting-Haus Tajdo. Allerdings ist damit dem Manager noch immer nicht der Anreiz genommen, eine erfolgsabhängige Vergütung als freie Option zu sehen, um mit dem Eingehen von überhöhten Risiken einen „lucky punch“ während der Vertragslaufzeit zu erzielen. Das ist auch der Grund, weshalb Umlauf Investoren rät, bei Performance-abhängigen Vergütungsstrukturen immer mit flankierenden Risikobudgets zu arbeiten. Die Auszahlung der variablen Vergütung über einen längeren Zeitraum zu strecken ist ein weiteres Instrument, um den Manager zu einer stetigeren Generierung seines Mehrertrags anzuhalten.

Bestrafung für Drawdowns

Ein Beispiel für innovative Vergütungsstrukturen liefert die kleine Münchner Boutique RP Crest, die Investoren Zugang zur Asset-Klasse „Volatilitätsrisikoprämie“ bietet. RP Crest verfolgt einen Absolute-Return-Ansatz. Das sechsköpfige Team verwaltet ein Jahr nach dem operativen Start derzeit Assets von 490 Millionen Euro, wie Firmengründer Matthias van Randenborgh gegenüber portfolio institutionell bemerkt. Nicht weniger interessant als das stramme Firmenwachstum sind die für die Finanzbranche eher untypischen partnerschaftlichen Strukturen im Umgang mit Mitarbeitern, Gesellschaftern und Kunden.

Das Problem der Asset-Klasse Volatilitätsrisikoprämie bestehe in ihren asymmetrischen Ertragsprofilen: Meistens verdiene man gut, aber hin und wieder entstünden sehr große Verluste. Diese Eigenschaften stressen und überfordern die Governance-Konzepte der etablierten Asset Manager, moniert van Randenborgh. Das dortige Management werde in der Regel incentiviert, aggressiv in die Volatilitätsprämie zu investieren, in der Hoffnung, dass die großen Verlustphasen während ihrer Ägide oder bis zum nächsten Bonus ausbleiben. Vor diesem Hintergrund zahlt RP Crest seinen Mitarbeitern neben „extrem tiefen Grundgehältern“ eine zeitlich verzögerte Gewinnpartizipation. Diese sichert ihnen 50 Prozent der jährlichen Gewinne zu. Die Unternehmensgründer und Mitarbeiter müssen allerdings den größten Teil ihrer Erträge aus der Gesellschaft, darunter auch die Dividenden, zunächst für drei bis zehn Jahre in einen Fonds investieren, der zwei- bis dreifach gehebelt in den gleichen Fonds investiert wie die Kunden. Die dadurch erzeugte Anreizstruktur sichere die Interessen der Fondsinvestoren, ist man bei RP Crest überzeugt. „Der rational agierende Banker hebelt sich so hoch wie möglich. Das ist rationales Verhalten. Aber genau das muss man unterbinden“, erklärt van Randenborgh. Er ergänzt: „Fast alle Vergütungsmodelle der etablierten Asset Manager, Banken und der Hedgefondsindustrie sind nicht geeignet, um Interessenkongruenz herzustellen, wenn Renditen über den Verkauf von Optionen erschlossen werden – hier sind wir die Ausnahme.“

Zusammenfassend bleibt festzuhalten, dass es keinen Königsweg gibt, um die Interessen zu nivellieren. Vertrauen und Fairness vorausgesetzt, muss sich der institutionelle Investor jedoch im Klaren darüber sein, dass es nachhaltigen Anlageerfolg nicht beim Discounter gibt. Wenn der Asset Manager sich indessen stärker unternehmerisch einbinden lässt und bei Performance, Service und Risiko gute Arbeit leistet, liegen die Interessen schon dicht beisammen.

portfolio institutionell, Ausgabe 3/2013

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar