Auf die Ebbe folgt die Flut

„Staatstitel sind für uns ein wesentlicher Bestandteil der Asset-Allokation, da wir als Lebensversicherer zur Bedeckung unserer Verpflichtungen auf sichere und rentable Investments angewiesen sind, die aufgrund einer hohen Duration der Passivseite eine ebenfalls hohe Zinssensitivität aufweisen müssen", sagt Christian Zopf, der in der Kapitalanlage der Volkswohl-Bund-Versicherungen Renten und Infrastruktur verantwortet.

Die Zinswende spült seit zwei Jahren wieder Euro-Staatsanleihen in die Portfolios und Direktbestände. Investoren können damit lange Laufzeiten endlich wieder zu vernünftigen Renditen einloggen. Doch angesichts der aktuellen Schuldentrends rücken staatliche Kreditrisiken wieder stärker in den Blickpunkt und Laufzeitprämien könnten mit der Emissionsflut steigen. Wie Investoren und Asset Manager mit diesen Herausforderungen umgehen.

Die 2010er Jahre haben die meisten Investoren in Euro-Staatsanleihen in unguter Erinnerung, sowohl hinsichtlich der Rendite wie auch der Schuldenkrise. Galten Euro-Staatspapiere im Konvergenzsog der Währungsunion als nahezu risikofrei, so war die Euro-Staatsschuldenkrise mehr als ein Weckruf. Asset Owner mussten teils schmerzhaft feststellen, wie akut staatliche Kreditrisiken gerade unter dem Korsett der Einheitswährung geblieben waren. Emittenten wie Portugal oder Irland sackten innerhalb kurzer Zeit unter Investment-Grade und Griechenland geriet sogar in den „Selective Default“.

Andererseits wurde Sicherheit immer teurer – und zwar in Form schrumpfender Zinsen: Die Renditen hochwertiger Euro-Core-Anleihen sanken ab 2015 immer weiter unter die Nulllinie, bis 2019 selbst der Effektivzins von Bundesanleihen mit langer Laufzeit ins Minus rutschte. Mit ihren Kaufprogrammen drängte die Europäische Zentralbank Anleger zusehends in höher rentierende Anleihensegmente und in illiquide Asset-Klassen.

Mit der Rückkehr der Zinsen ab 2022 wurden die konservativen Zinspapiere wieder attraktiver, gerade bei nominalem Renditeziel. Ohnehin mussten viele Großanleger ihre Fixed-Income-Bestände wieder auffüllen. Die waren zum einen in der Niedrigzinsphase abgeschmolzen, dazu sank das zu Marktpreisen gemessene Gewicht langlaufender Anleihen mit dem Zinsschock oft stärker als die illiquiden Anlagen und fiel damit auch unter die SAA-Ziele.

Gerade bei Anlegern mit hohem Sicherheitsanspruch stehen daher hochwertige Euro-Staatsanleihen wieder auf der Kaufliste. „Wir sehen seit dem Zinsanstieg 2022 wieder deutlich mehr Nachfrage nach konservativen Anleihestrategien“, berichtet etwa Bastian Gries, Globaler Leiter Investment Grade & Asset Allocation bei Oddo BHF Asset Management. Viele wichtige Euro-Benchmarks wie der Bloomberg Euro Aggregate Total Return Index haben teils mit über 50 Prozent einen klaren Schwerpunkt in Euro-Govys.

Steigende Schuldenpegel bereiten Sorgen

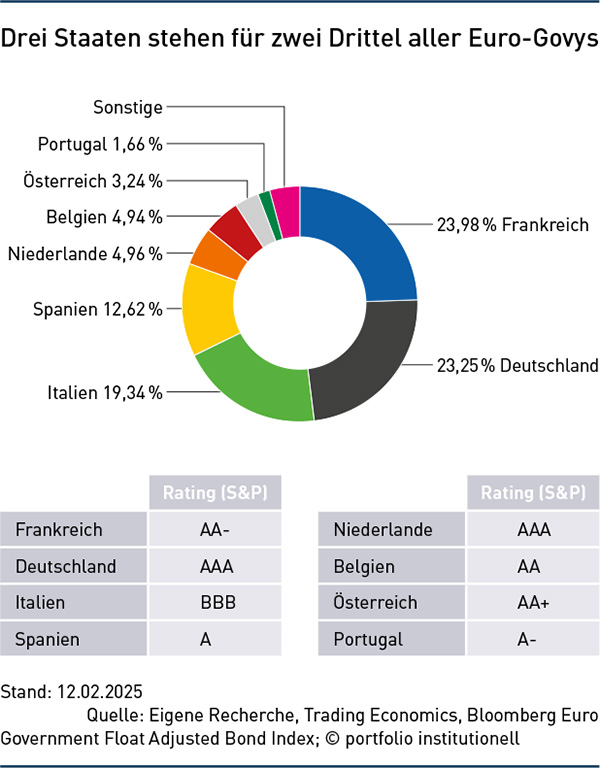

Doch Anlegern bereitet die neue Schuldendynamik im Euroraum zunehmend Sorgen. Inzwischen schiebt Frankreich einen Schuldenberg von mehr als 110 Prozent des Bruttoinlandsprodukts (BIP) vor sich her, Italien von fast 140 Prozent; beide Länder sind Schwergewichte des Euro-Staatsanleihenmarktes mit Anteilen von rund 20 bis 24 Prozent. Die im Zuge der Pandemie ab 2020 vorläufig ausgesetzten Stabilitätskriterien sehen eine Obergrenze von 60 Prozent des BIP und eine maximale Neuverschuldung von drei Prozent in Normalzeiten vor. Derzeit bemüht sich die EU um die Rückkehr zur Normalität. Doch die laufenden Defizite bleiben hoch: Frankreichs Staatshaushalt dürfte nach rund sechs Prozent Minus in 2024 auch dieses Jahr bei 5,4 Prozent liegen. Paris hat sich mit dem Rat der EU immerhin auf einen Konsolidierungspfad verständigt, mit dem die Defizitkriterien von drei Prozent bis 2029 – und damit nach der für 2027 vorgesehenen Präsidentschaftswahl – wieder erreicht werden sollen. Italien will das Minus von 3,8 Prozent aus dem Vorjahr im laufenden Jahr auf 3,3 Prozent senken und damit zumindest nahe an die offizielle Neuverschuldungsobergrenze kommen. Im Mai 2024 und damit im Vorfeld der vorgezogenen Neuwahlen stufte S&P Frankreichs Bonität um einen Schritt auf AA- zurück. Spanien rutschte Ende 2024 auf A- ab und Italien dümpelt seit rund zehn Jahren bei BBB vor sich hin. „Der schwache Konjunkturverlauf in der Eurozone schlägt sich natürlich neben anderen Faktoren negativ in den Staatshaushalten nieder“, so Oddo-Experte Gries. Asset Manager wie Investoren befassen sich daher intensiv mit der Analyse staatlicher Kredittrends.

Dabei liefern Euro-Staatsanleihen Investoren die dringend benötigten langfristigen Rechnungszinsen. „Gerade im langen und ultralangen Laufzeitenbereich gibt es nahezu keine Alternative zu Staatsanleihen und Anleihen staatsnaher Emittenten wie Agencies, lokaler Gebietskörperschaften und Supras“, sagt etwa Christian Zopf, der in der Kapitalanlage der Volkswohl-Bund-Versicherungen Renten und Infrastruktur verantwortet. Denn bei der Duration sind verpflichtungsorientierte Investoren letztlich an die Vorgaben der Passivseite gebunden, deren verschiedenen Fristigkeiten sich direkt in der Steuerung des Fixed-Income-Portfolios niederschlagen. Zopf sagt: „Staatstitel sind für uns ein wesentlicher Bestandteil der Asset-Allokation, da wir als Lebensversicherer zur Bedeckung unserer Verpflichtungen auf sichere und rentable Investments angewiesen sind, die aufgrund einer hohen Duration der Passivseite eine ebenfalls hohe Zinssensitivität aufweisen müssen.“

Langfristige Risiken im Direktbestand meiden

Bei der Bank für Kirche und Caritas (BKC) managt Marian Heller mit dem BKC Treuhand Portfolio eine Anlagelösung, die sich vor allem an Stiftungen und kirchliche Einrichtungen wendet. Die Entwicklung der Staatsschulden im Euroraum sieht der Anleihenexperte langfristig kritisch. Gerade für Buy-and-Hold-Investments auf der Bilanz stellen langfristig negative Bonitätstrends ein Problem dar. Denn Ratingverschlechterungen triggern hier gegebenenfalls eine höhere Kapitalunterlegung. Gerade in der Direktanlage gilt es daher, gravierende Ratingverschlechterungen unbedingt zu vermeiden. Noch ist Frankreich weit entfernt von kritischen Werten. Trotzdem sehen einige Investoren heute schon Frankreich nur noch als „Semicore“ – als Kernland auf dem Weg in die Peripherie.

Der Kreditbeurteilung staatlicher Emittenten kommt damit ein wichtiger Part zu: „Eine gute Diversifikation sowie eine hohe Sicherheit bei den Investments sind für uns wesentliche Faktoren bei der Zusammenstellung unseres Rentenportfolios“, erklärt Volkswohl-Bund-Experte Zopf. Bei der Analyse der Bonität nutzt das Anlageteam eine große Bandbreite an Ratingberichten und Research-Quellen. Auch andere Investoren setzen auf das eigene Kredit-Research für Staaten: Im Anlageprozess der BKC werden etwa staatliche Kreditrisiken eingehend bewertet, erklärt Portfoliomanager Heller. In das interne zehnstufige Scoring-Modell fließen dabei Makrofaktoren wie Schuldenstand und Leistungsbilanzposition ein. Wichtig ist den Analysten die Dynamik der Verschuldung. „Die Veränderungsrate spielt eine besonders wichtige Rolle“, so Heller. Die Kapazitäten im staatlichen Kreditresearch hängen nach der Beobachtung von Bastian Gries auch sehr stark von der Größe des Investors ab: „Wir arbeiten sowohl mit Kunden zusammen, die hier sehr hochentwickelte eigene Modelle verwenden, als auch mit oft kleineren Investoren ohne diese Kapazitäten.“

Auch die weltweit zunehmend erratische und unkalkulierbare Politik hat für die Märkte große Bedeutung, wie etwa der Absturz britischer Gilts in der kurzen Amtszeit von Premierministerin Liz Truss 2022 bewies und wie sie Frankreich während der politischen Turbulenzen in 2024 erfuhr. Quantitative und auf Fundamentaldaten basierende Modelle erfassen solche Risiken aber kaum und selbst das Policy Research, in das große Asset Manager seit längerem massiv investieren, leistet das nur bedingt. Bei der BKC Asset Management versucht man, den Analyseprozess vor allem auf quantitative Faktoren aufzubauen. Das heißt aber nicht, dass die politische Lage außen vor bleibt, erklärt Heller. Vielmehr werde diese durch die Entwicklung der Marktbewertung mitberücksichtigt. „Der Markt preist alle politischen Entwicklungen rasant ein.“

Losgelöst von der Benchmark

Dabei lösen sich Anleger in ihrer Titelauswahl teils deutlich von den Marktvorgaben. Das gilt besonders in der Direktanlage, wo etwa bei den Volkswohl-Bund-Versicherungen die Benchmark eine eher untergeordnete Rolle spielt, wie Fixed-Income-Leiter Zopf erklärt: „Wir sind bei der Auswahl der Emittenten nicht an eine Benchmark oder an einen Index gebunden, sondern wählen die für uns attraktivsten Chance-Risikoprofile unter Berücksichtigung unternehmensindividueller Vorgaben wie Durationserfordernis, Bonität und Rendite aus.“ Das Investmentuniversum geht dabei über reine Staatsanleihen hinaus und umfasst unter anderem auch supranationale Emittenten, regionale Gebietskörperschaften oder EU-Institutionen. Hier könne man sich oft attraktivere Renditen einkaufen bei meist nahezu gleichem Risiko, so der Anlagechef.

Vor allem lange Laufzeiten bevorzugt derzeit Christian Zopf: „Da wir den Fokus aktuell auf lange bis sehr lange Laufzeiten richten, agieren wir momentan überwiegend im Staatstitelbereich.“ Dabei sucht er bei Euro-Staatsanleihen vor allem nach Sicherheit statt Mehrertrag: Mehrertrag findet er eher bei den SSAs – also Sub-Sovereigns, Supras und Agencies – und auch bei regionalen Gebietskörperschaften. Interessante Beimischungen sieht Zopf aktuell auch bei kanadischen und australischen Regionen mit ähnlich hohen Bonitäten wie Staatstitel Kerneuropas. Vorsichtiger ist er dagegen bei Unternehmensanleihen. Der starke Anstieg der Bund-Swap Spreads seit dem Herbst vergangenen Jahres und die damit einhergehende Spread-Ausweitung im Bereich SSAs und Covered Bonds führten laut Zopf zu einer höheren Attraktivität dieser Sektoren im Vergleich zu Investment-Grade-Credit. Dort würden die Spreads die höheren Kreditrisiken momentan nicht ausreichend widerspiegeln. Zugleich sind die Spreads für alle risikobehafteten Zinsanlagen weiter deutlich eingeengt. Im BKC Treuhand Portfolio genießen in der Folge etwa Aktien gegenüber High Yield klar den Vorzug. „Bei Aktien halten wir Risiko insgesamt für besser vergütet“, so Heller. Bei Bonds steht für ihn Sicherheit ganz oben: „Wir investieren insgesamt eher wenig in Euro-Staatsanleihen, aber was wir hier investieren, geht meist in besonders konservative und liquide Märkte wie deutsche Bundesanleihen.“ Eine zunehmende Rolle spielen auch die seit 2020 in größerem Umfang ausgegebenen EU-Anleihen. Bis Ende 2026 dürfte deren Gesamtvolumen auf rund 800 Milliarden Euro ansteigen. Doch die Meinungen zu den Gemeinschaftspapieren gehen auseinander. „EU-Anleihen halten wir angesichts unserer grundsätzlichen Bedenken zur staatlichen Schuldenlage im Euroraum nicht für sehr attraktiv“, meint Heller. Bundesländer-Anleihen, KfW-Bonds oder Supranationales seien aus Kreditaspekten interessanter.

Mehrertrag aus Osteuropa

Viele Anleger suchen Mehrertrag auch in Osteuropa. Attraktive Mehrrenditen sieht BKC-Experte Heller in Osteuropa, etwa bei Euro-Anleihen aus Polen. „Hier ergeben sich interessante Ineffizienzen auf der Kurve“, so der Portfoliomanager. Zudem weisen viele osteuropäische Staaten auch positive Verschuldungstrends auf. „Emittenten wie Polen sind zwar sehr interessant“, sagt auch Gries. Doch osteuropäische Emittenten machen nur 0,1 bis 0,4 Prozent am gesamten Euro-Anlageuniversum aus. „In einem benchmark-orientierten Portfolio lassen sich solche Papiere wegen ihrer geringen Gewichtung im Index meist nur minimal berücksichtigen“, sagt Gries. Anders sehe das natürlich in der Direktanlage aus. Auch außerhalb des Direktbestands sieht man die Gewichtung nach Marktkapitalisierung bei Bond-Benchmarks teils kritisch: In der Indexkonstruktion nach Marktkapitalisierung sind gerade hochverschuldete Länder wie Frankreich und Italien besonders stark in der Benchmark vertreten. Die höchstverschuldeten Emittenten erhalten so auch besonders hohe Kapitalallokationen. Frühe Vorstöße einzelner Anbieter, an fundamentalen Faktoren wie Wirtschaftsleistung und Wirtschaftswachstum orientierte Anleihenindizes zu etablieren, konnten sich aber am Markt nicht durchsetzen.

Inflationsindexierte Anleihen könnten attraktiv sein

Einen weiteren Schwerpunkt setzt BKC-Experte Heller auf inflationsindexierte Bonds, überwiegend auf die noch ausstehenden indexierten Bundesanleihen. Momentan preisen diese über rund 20 Jahre eine Break-even-Rate von 2,1 Prozent ein. „Wir glauben aber nicht, dass wir dauerhaft zu Werten unter 2,0 Prozent zurückkehren“, so Heller. Auch dänische Linker hat er im Portfolio: „Hier haben wir noch zusätzliches Währungspotenzial.“ Sollte der Kurs der Krone freigegeben werden, dann sei relativ klar, dass die Krone zulegen dürfte, so Heller. Französische und italienische Linker hat er nicht im Portfolio, obwohl diese den Markt für inflationsindexierte Staatsanleihen dominieren, aus dem sich Deutschland inzwischen als aktiver Emittent wieder verabschiedet hat.

Mehr Angebot könnte das lange Ende nach oben treiben

Bei staatlichen Kreditrisiken werden die Investoren also zunehmend vorsichtiger. Aber auch das allgemeine Zinsniveau könnte am langen Ende unter Druck geraten, wenn das Anleihenangebot am Markt weiter steigt. Und das ist zu erwarten: Nach einer Prognose der UBS werden die Euro-Mitgliedstaaten 2025 brutto 1,281 Billionen Euro über die Emission von Staatsanleihen aufnehmen – das sind 56 Milliarden Euro weniger als im Vorjahr. Bei Fälligkeiten von 816 Milliarden Euro ergibt sich damit eine Nettomittelaufnahme von 465 Milliarden Euro – auch das sind 27 Milliarden Euro weniger als 2024. Das Angebot wird aber durch den Bilanzabbau der Europäischen Zentralbank (EZB) gepusht: Das Quantitative Tightening hat das Nettoangebot an Staatsanleihen bereits 2024 um 281 Milliarden Euro erhöht. 2025 sollen auf diesem Weg sogar 407 Milliarden Euro an Staatsanleihen dazukommen. Die effektive Nettokapitalaufnahme am Euro-Staatsanleihenmarkt würde dann mit 872 Milliarden Euro ein neues Allzeithoch erreichen und wäre fast 100 Milliarden Euro höher als im Vorjahr.

Mit dem steigenden Angebot dürften Investoren über alle Euro-Staatsanleihen hinweg tendenziell eine höhere Prämie für langfristige Anleihen verlangen. Gerade für die ohnehin hoch verschuldeten Staaten im Euroraum sind das wohl keine guten Nachrichten.

Autoren: Jochen HägeleSchlagworte: Staatsanleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar