Auf der Schwelle zum Erfolg

Mathias Neidert (Bfinance): „Wir sehen hauptsächlich Interesse und Allokationen in EM-Hard-Currency- und EM-Blend-Strategien.“ Blend-Total-Return-Strategien hält er grundsätzlich für viele Investoren für interessant. Bild: Bfinance.

Nach eher enttäuschenden Jahren könnte Emerging Market Debt wieder stärker in den Fokus rücken. Die Anlageklasse bringt neben Renditepotenzial auch Diversifikationsvorteile – und sie ist in Bewegung: Staatsanleihen in Hartwährungen dominieren zwar den EM-Baustein in den meisten Portfolios, doch Unternehmensanleihen etablieren sich zunehmend. Viele Anleger stellen sie inzwischen auf eine Stufe mit Unternehmensanleihen aus Industrieländern. Und Solvency-II-Anleger kaufen diese mitunter auch direkt.

Die Zukunft gehört den Emerging Markets (EM). Und wer als Anleger deren Aufstieg nicht verpassen will, investiert über EM-Debt oder EM-Aktien. Das war seit jeher die Anlagestory der Emerging Markets. Doch zuletzt sahen viele Anleger die Zukunftsaussichten für EM zumindest im Portfolio deutlich weniger rosig. Schwellenländer enttäuschten nicht nur auf dem Aktienparkett, auch die Anleihenrenditen blieben oft hinter den Erwartungen zurück – sowohl bei den Marktergebnissen als auch der Manager-Performance. Bedeutende Emittenten wie Brasilien oder Südafrika rutschten bereits in den 2010er Jahren aus dem Investment-Grade-Segment heraus, Covid und Zinsschock trafen die Schwellenländer besonders stark und der Ukrainekrieg katapultierte das Sanktionsrisiko in den Blickpunkt.

Die Zurückhaltung der Investoren ist verständlich und die Sorgen vor dem nächsten Rückschlag hoch. Dieser könnte nach der Rückkehr Donald Trumps vor allem in Form von US-Zöllen kommen; Sanktionen oder eine simple Rezession hatten Anleger ohnehin schon auf dem Radar. Dabei sind die fundamentalen Aussichten nach Einschätzung mancher Beobachter sehr gut – nicht nur für EM-Hartwährungsanleihen, sondern auch für EM-Unternehmens- und Lokalwährungsanleihen. Die US-Konjunktur scheint auf dem Weg zur weichen Landung. Zinsen und Renditen im Dollar- und Euroraum dürften nachgeben. Viele Schwellenländer haben ihre Schuldenkennzahlen und Finanzierung stabil aufgestellt.

Starke Nachfrage nach EM-Unternehmensanleihen in Euro

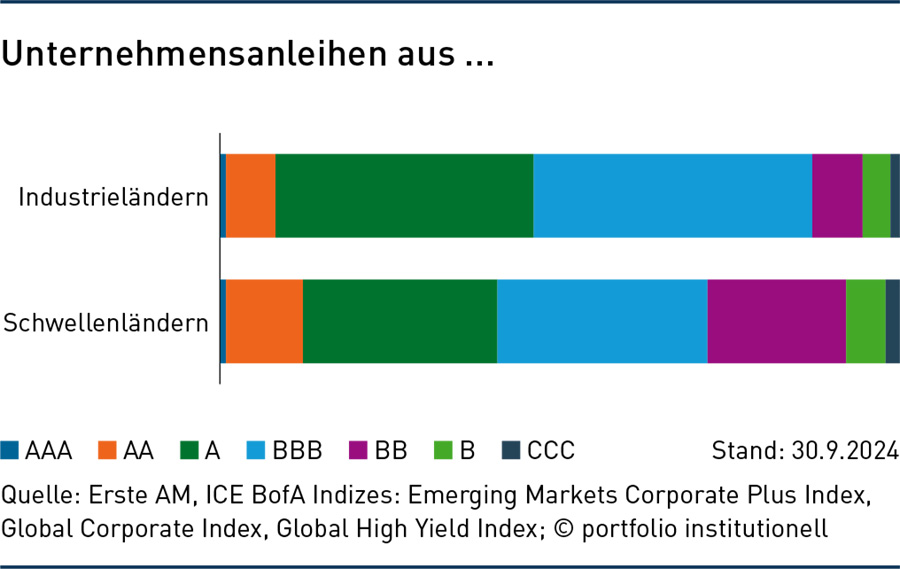

In den vergangenen Jahren haben sich vor allem EM-Unternehmensanleihen in den institutionellen Portfolios etabliert: „EM-Credit spielt heute eine viel wichtigere Rolle als noch vor zehn Jahren, als man EM-Unternehmensanleihen vor allem als Beimischung zur Diversifikation betrachtete“, sagt Zsolt Papp, Investmentspezialist für EM-Debt bei JP Morgan Asset Management. Heute würden sogar viele Versicherer im Rahmen ihrer Direktanlagen gezielt in EM-Unternehmensanleihen investieren. Denn unter Solvency II sind die Unternehmensanleihen aus Schwellenländern regulatorisch ihren Pendants aus Industrieländern gleichgestellt, wobei Rating, Volatilität und Währung die wichtigsten Aspekte bei der Risikobetrachtung und Kapitalunterlegung sind. „Eine EM-Unternehmensanleihe mit einem BBB-Rating ist prinzipiell so gut wie eine BBB-Unternehmensanleihe aus Deutschland“, sagt Papp. Das hat seiner Meinung nach auch dazu geführt, dass institutionelle Investoren im Solvency-II-Bereich in EM-Credits besonders aktiv sind.

Vor allem Emissionen von Euro-denominierten EM-Unternehmensanleihen haben in den vergangenen fünf Jahren deutlich zugelegt. „In Euro emittieren besonders viele Unternehmen mit Investment-Grade-Rating“, sagt Papp, darunter große Emittenten wie der tschechische Energieversorger Cez oder der mexikanische Telekom-Gigant América Móvil. Sie nutzen dabei auch die starke Nachfrage langfristig orientierter konservativer Investoren aus dem Euroraum nach hochwertigem EM-Credit. Weiterer Vorteil aus Emittentensicht: Viele asiatische und chinesische Unternehmen diversifizieren so ihre Refinanzierungsbasis und reduzieren ihre Abhängigkeit vom US-Dollar. Manche Firmen haben sich sogar ganz auf den Euro verlegt.

EM-Portfoliomanagerin Elisabeth Colleran von Loomis Sayles beobachtet, dass sich EM-Credit zunehmend vom den EM-Staatsanleihen abkoppelt. EM-Unternehmensanleihen bieten ihrer Meinung nach bei entsprechender Selektion gutes Rendite- und Diversifizierungspotenzial. Während etwa der JPM Sovereign Index rund 70 Länder mit mehr als 160 staatlichen und quasi-staatlichen Emittenten umfasst, kommt der JPM EM Corporate Index auf fast 750 Unternehmen. Dazu bietet EM-Credit auf rating- und durationsbereinigter Basis eine anhaltende Spread-Prämie gegenüber IG-Credit aus Industriestaaten, so Colleran.

Komplexe Umsetzung bei Lokalwährungs-Strategien

Der EM-Credit-Markt kommt aktuell auf rund eine Billion US-Dollar, der für EM-Staatsanleihen in Hartwährung auf etwa 1,5 bis zwei Billionen US-Dollar. Rein nach Volumen betrachtet ist allerdings der Lokalwährungsmarkt mit rund drei Billionen US-Dollar aus 22 Ländern das größte EM-Anleihensegment. Local Currrency hat in den vergangenen Jahren deutlich zugelegt und der Zugang ist auch für Offshore-Investoren besser geworden. Indien etwa öffnet seinen Lokalwährungsmarkt über sogenannte FAR-Anleihen, der Indexanbieter Bloomberg will die Papiere ab Anfang 2025 schrittweise unter anderem in den Bloomberg EM Local Currency Government Index aufnehmen bis zu einem Maximalgewicht von zehn Prozent wie bereits China, Malaysia und Indonesien.

Wie China refinanziert sich Indiens Staatssektor nahezu ausschließlich in Lokalwährung. Gerhard Beulig, Fondsmanager bei Erste Asset Management, sieht attraktive Chancen bei Lokalwährungsanleihen. Der Zinssenkungszyklus sei in einigen Schwellenländern in vollem Gange. Zudem sieht Beulig die negativen Auswirkungen einer restriktiveren US-Handelspolitik weitgehend eingepreist und die US-Konjunktur auf dem Weg zu einem „Soft Landing“. Das sei vorteilhaft für die Lokalwährungsanleihen, aber eher ein Risiko für lange Hartwährungsduration, konstatiert der Fondsmanager.

Trotz seiner Größe ist der Lokalwährungsmarkt in den meisten institutionellen Portfolios bislang höchstens mit minimalen Anteilen repräsentiert. Das hat mehrere Gründe. JP-Morgan-AM-Experte Papp sagt: „Europäische Anleger suchen eine prognostizierbare Rendite mit kontrollierter Volatilität und sichern Fremdwährungs-Exposure in der Regel ab.“ Mit Lokalwährungsanleihen ist das schwierig: Entweder geht man die erhöhte Volatilität ein oder man reduziert die Vola über einen Währungs-Hedge, gibt aber damit einen Großteil des Renditepotenzials auf. Denn gerade bei den hochverzinsten Währungen ist die Absicherung über Derivate auf Grund der hohen Zinsdifferenz besonders teuer. Lokalwährungen mit FX-Absicherung beobachtet Papp aber nur selten. „Häufiger treffen Investoren einen primären Entscheid für oder gegen die Anlageklasse mit ihrem originären Risikoprofil.“ Auch beim Investment-Consultant Bfinance sieht man nur selten dezidierte Mandatsvergaben im Lokalwährungssegment. „Die Volatilität ist vielen Investoren zu hoch“, sagt Mathias Neidert, Leiter des Public Market Research bei Bfinance.

Die meisten Investoren setzen auf Hartwährungen von staatlichen Emittenten: Dafür gibt es gute Gründe, bei 70 Ländern und 160 Emittenten bieten sie sehr viel Spielraum. Und der Markt wächst: Insgesamt hat sich Zahl der investierbaren Schwellenländer in den vergangenen 20 Jahren mehr als verdoppelt. Dazu ist die operative Umsetzung bei Hartwährungsanleihen deutlich einfacher. Der Hartwährungsmarkt ist diversifizierter, liquider und lässt sich über Euroclear oder Clearstream settlen, ohne Währungslinien oder lokale Broker. Auch Bfinance-Experte Neidert sagt: „Wir sehen hauptsächlich Interesse und Allokationen in EM-Hard-Currency- und EM-Blend-Strategien.“ Blend-Total-Return-Strategien hält Neidert grundsätzlich für viele Investoren für interessant: Sie sind weniger volatil, da sie weniger an Benchmarks gebunden und entsprechend abweichen können. „Dies ist insbesondere hilfreich, um Portfolios in Abschwungphasen vor Verlusten zu schützen“, so Neidert. Mischstrategien werden in der Regel eingesetzt, um eine Diversifizierung über EM-Debt zu erreichen.

EM-Positionierung in der Strategischen Allokation

Die meisten Investoren haben EM-Debt in ihrer Strategischen Asset Allocation (SAA) schon seit langem berücksichtigt, doch in den vergangenen drei Jahren wurden die Gewichte kaum ausgebaut. Bfinance-Spezialist Neidert berichtet zwar von Interesse an EM-Debt-Ausschreibungen. Dabei handele sich aber oft um einen Austausch derjenigen Asset Manager, deren Performance in den vergangenen Jahren enttäuschte. Das Durchschnittsgewicht für EM-Debt in der SAA schätzen Experten auf fünf bis sieben Prozent, ähnlich wie in den globalen Aggregate-Bond-Indizes. Viele Investoren orientieren ihre Fixed-Income-Allokation ohnehin an solchen Gesamtindizes und nutzen EM-Produkte mit einem entsprechenden Gewicht.

Nachhaltigkeitskriterien richtig umgesetzt

Deutlich mehr Schwellenland-Exposure hält dagegen Erste-AM-Experte Beulig für sinnvoll: „Erfahrungsgemäß bieten sich Anteile von etwa zehn bis 25 Prozent der strategischen Ausrichtung an, je nach gesamter Portfoliostruktur hinsichtlich anderer risikobehafteter Anlageklassen und Risikopräferenz.“ Bei Hinzunahme von Local Currency wird oft nach Lokal- und Hartwährungen unterschieden und dem Manager werden oft Freiheiten dahingehend eingeräumt, wie er den Hartwährungstopf auffüllt.

Investoren, die Direktanlagen in EM-Unternehmensanleihen tätigen, betrachten diese meist als reines Credit-Exposure, das sie regional zwischen EM, USA und Euroraum aufteilen. „Den früheren Ansatz, bei dem EM automatisch als riskanter eingestuft wird, sehen wir bei diesen Investoren nicht mehr“, so Papp.

Unter Nachhaltigkeitsaspekten bereiten insbesondere Sovereigns oft Schwierigkeiten: Während bei EM-Credit die klassischen ESG-Analysen und ESG-Ratings aus der Aktienwelt genutzt werden, ziehen Asset Manager bei staatlichen Emittenten gesondert entwickelte Analysen und Bewertungskriterien heran. Gerade bei Staaten variierten daher die Tiefe und Qualität dieser ESG-Bewertungsrahmen stark von Anbieter zu Anbieter. Auch deshalb agieren manche Investoren bei EM-Debt noch immer ohne ESG-Kriterien. Oft schließen sie Länder kategorisch aus, darunter alle Staaten unter Sanktionen etwa von UN, EU oder den USA. Viele Investoren nutzen auch den BVI-Ansatz mit dem Freedom House Index und seiner Unterteilung in frei, teils frei, nicht frei. In der Regel werden dann „nicht freie“ Länder ausgeschlossen, während es gerade bei den teils freien Ländern oft Diskussionsbedarf gibt. Oft kommt es dabei vor, dass zwar Staaten und staatsnahe Emittenten ausgeschlossen werden wie im Fall von China, das nach Freedom House als „nicht frei“ eingestuft wird, die Anleihen der dort beheimateten Unternehmen aber davon unberührt bleiben.

Gerade bei Unternehmen aus Schwellenländern machen ESG-Analysten dabei in den vergangenen Jahren besonders große Fortschritte in puncto Nachhaltigkeit aus.Während sich manche Investoren explizit an den SFDR-Definitionen orientieren, haben andere Kunden auch teils zusätzliche detaillierte hauseigene Kriterien, sagt Beulig. Dezidierte ESG-Varianten der Standardbenchmarks sind dagegen in der Praxis noch selten. Erste-AM-Fondsmanager Beulig sagt: „ESG-Indexvarianten spielen eine sehr untergeordnete Rolle, da diese nicht auf die spezifischen Kundenbedürfnisse abgestimmt werden können.“

Die Ausschlusskriterien sollten auch in der Benchmark reflektiert werden, um die Vergleichbarkeit der Performance zu sichern, betont Neidert von Bfinance. Neben dem Herausrechnen der Exclusions beobachtet JP-Morgan-AM-Spezialist Papp immer öfter, dass gerade größere Investoren den Indexproduzent einen angepassten Index berechnen lassen. Das biete sich etwa an bei Investoren mit einer recht konstanten Negativliste.

Aktive Manager kombinieren Ausschlüsse immer öfter mit positiven ESG-Ansätzen wie der Integration wesentlicher ESG-Risiken und -Chancen bei der Titelauswahl, der Ausrichtung auf einen positiven Beitrag zu bestimmten SDG-Zielen und der Investition in grüne, soziale und nachhaltige Anleihen (GSS+) sowie aktivem Engagement. So erklärt etwa Papp von JP Morgan AM: „Wir betreiben aktives Engagement, oft in enger Abstimmung mit dem Aktienbereich, und wir sprechen mit Unternehmen, aber auch Staatsemittenten, da auch die Regierungen zunehmend sehen, dass man sich dem ESG-Trend anpassen muss, wenn man im internationalen Finanzsystem Fuß fassen will.“ Greenwashing sei dabei ein Risiko, dass es zu beachten gelte. Proprietäres Research und strenge interne Vorgaben würden dabei helfen, diese Risiken zu reduzieren.

Grundsätzlich stellen sich aber im aktuellen Umfeld Anleger auch die Frage, welches strategische Ziel ihre EM-Allokation überhaupt erfüllen soll, und das insbesondere vor dem Hintergrund der Erfahrung der vergangenen Jahre. Nach Meinung von Pimco-EM-Chef Pramol Dhawan hat sich die Investmentstory der EM grundlegend verändert: Während sich die traditionelle Investmentstory um Demografie, Urbanisierung, aufstrebende Mittelschicht und hohes BIP-Wachstum drehte, seien die Geschichten der Zukunft nuancierter. „Die Aufholjagd geht weiter, wenn auch in einem langsameren Tempo“, so Dhawan: Die politischen Entscheidungsträger seien heute besser in der Lage, den Konjunkturzyklus zu stabilisieren, dafür sei aber die politische ebenso wie die geopolitische Unsicherheit größer als früher.

In diesem Umfeld fällt es zunehmend schwer, in der Makroanalyse einen Vorsprung zu erreichen. Zum einen hat die Analyseabdeckung zugenommen. Vor allem aber hat sich das Risiko verschoben – von der modellierbaren wirtschaftlichen Komplexität hin zur politischen Unsicherheit, die nicht vorherzusagen ist. „Unserer Meinung nach ist die wichtigste Fähigkeit für Investitionen in Schwellenländeranleihen heute die Bottom-up-Analyse des relativen Werts und die Portfoliokonstruktion“, so EM-Experte Dhawan. Die Top-Down-Makroanalyse bleibt demnach zwar der Ausgangspunkt. Sie muss gründlich abgebildet werden, um Raum für die Entfaltung des Bottom-up-Alpha-Prozesses zu schaffen.

„So wie sich der Markt entwickelt hat, müssen sich auch die Anlagestrategien anpassen“, sagt Dhawan. Seiner Meinung nach sollten Investoren Schwellenländeranleihen nicht in erster Linie als Quelle für hohe Renditen betrachten, sondern als Diversifizierungsinstrument nutzen, wobei risikoärmere Länder und robuste Anlagen im Zentrum stehen sollten. Denn die Erfahrung der vergangenen Jahre hätte gezeigt, dass sich besonders riskante Wetten in EM-Debt nicht in höheren realisierten Renditen niedergeschlagen haben. Diversifikation sieht man auch bei JP Morgan AM als wichtigen Aspekt: In den vergangenen 20 Jahren hätte EM-Debt nicht nur die Rendite gesteigert, sondern auch höhere Diversifizierung aufgrund der idiosynkratischen Renditetreiber gegenüber anderen Anleihensegmenten ermöglicht. Anlegern, die ihre Portfolios breiter und resilienter aufstellen möchten, könnte Emerging Market Debt mit seinen zahlreichen Facetten daher auch im aktuellen, von Unsicherheit geprägten Umfeld interessante Vorteile bieten.

Autoren: Jochen HägeleSchlagworte: Emerging Market Debt | Emerging Markets / Schwellenländer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar