Anleger wollen Rating-Oligopol knacken

Punkten bei den Kunden: Stefan Krasz wirbt mit seiner Bonität für die Ratings von Scope.

Ratings sind das Fundament der institutionellen Kapitalanlage. Erstellt wird dieses von drei privaten Unternehmen in den USA, die sich ihres Status bewusst sind. Für kleinere Ratingagenturen ist es nicht einfach, sich als Alternative zu etablieren. Einige Versicherungsunternehmen versuchen aber, das europäische Kreditanalyse-Haus Scope in Stellung zu bringen. Überzeugen will Scope mit Preismodell und Ratingprozess.

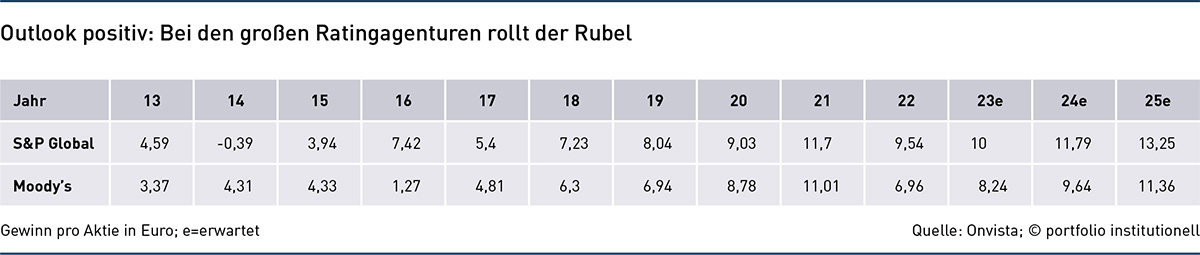

Für solch ein wachstumsstarkes Geschäftsmodell kann sich auch ein ausgewiesener Value-Investor wie Warren Buffett begeistern: Bereits seit dem Jahr 2000 ist der Altmeister Shareholder der Kreditratingagentur Moody’s und dürfte mit dem Investment eine Rendite von über 1.000 Prozent erzielt haben. Der Anteil von Buffetts Investmentvehikel Berkshire Hathaway an Moody’s liegt bei 13 Prozent. Der Business Case kann in der Tat überzeugen: Gemeinsam mit dem Branchenführer Standard & Poor’s und Fitch bildet man ein Oligopol, an dem kein Anleihemanager oder regulierter Investor vorbeikommt. Die drei Agenturen haben nicht nur eine große Preissetzungsmacht, sondern können sowohl Nutzer als auch Emittenten zur Kasse bitten. Bedroht war das Geschäftsmodell im Rückblick nur in Folge der Finanzkrise, in der sich die Agenturen mit – selbst noch kurz vor dem Kollaps – erstklassigen Bonitätsnoten für Hypothekenanleihen blamierten. Damals wurde mehr Wettbewerb auf dem Markt für Kreditanalysen gefordert. Dazu kam es aber bislang nicht.

Weit weniger begeistert sind kaum überraschend die Nutzer. 2020 äußerte der GDV deutliche Kritik an der Marktmacht der drei großen Ratingagenturen. Im Rahmen einer Konsultation der Esma kritisierte der deutsche Versicherungsverband, dass Anleger aufgrund der „überragenden Marktposition der drei großen US-Ratingagenturen S&P, Moody’s und Fitch de facto gezwungen“ seien, Lizenzvereinbarungen abzuschließen. Für diese Zwangsabnahme sorgten nicht zuletzt die Eigenmittelvorschriften von Solvency II, die sich als Konjunkturprogramm für Kredit-Ratingagenturen erwiesen. Vor allem sind dem Versicherungsverband aber die Geschäftsgepflogenheiten der Bonitätsdienstleister ein Dorn im Auge: „Infolge ihrer Marktmacht erzwingen die genannten Ratingagenturen regelmäßig unverhältnismäßige Gebührenerhöhungen von den Nutzern der Ratinginformationen.“ En Détail: „Nach der Lizenzierung für bestimmte Kredit-Ratingagentur-Produkte oder -Dienstleistungen ist es nahezu unmöglich, solche Produkte zu kündigen, da die Ratingagenturen oftmals an ihren Einnahmen festhalten und in Folge höhere Gebühren für Ratings verlangen, anstatt bei der Kündigung von Bündelvereinbarungen günstigere Konditionen anzubieten.“

Wie von verschiedenen Quellen zu hören ist, lassen die Big 3 neben den Emittenten auch die Nutzer zur Ader – und zwar sogar mehrmals. Einmal für den Service, dass eigentlich öffentlich zugängliche Ratingnoten und deren Änderungen direkt in das System eines Investors eingepflegt werden. Eine solche „Convenience“ wird von Versicherungen oder Pensionskassen aber natürlich nicht nur aus Gründen der Effizienz geschätzt, sondern weil man sich auch nicht von der Sorgfalt eines Werkstudenten abhängig machen will, der diese Daten von Hand zusammenträgt. Zur Kasse gebeten werden die Nutzer aber auch für Research und weiter für die Drittnutzung, also wenn die Versicherer die Ratingnoten für Berichte an Aufsicht und Gremien gebraucht.

„Die großen drei Ratingagenturen verdienen an einem Kreditrating mehrfach. Die Produktionskosten der Ratings fallen aber nur einmal an“, erklärt Christian Rump, der sich für EY mit Kreditratings beschäftigt. Für mittelgroße deutsche Banken taxiert Rump die Kosten für eine Ratingagentur auf einen einstelligen Millionenbetrag pro Jahr und die Kostensteigerungen in den Vorjahren auf einen zweistelligen Prozentsatz. Bei Versicherungen würden die Kosten etwas niedriger liegen, da diese im Vergleich zu Banken zumeist einen geringen Lizenzumfang haben. Wer übrigens üblicherweise nicht zahlen muss sind die Staaten. Deren Bonitäten werden von den Agenturen aber auch benötigt, weil diese auch eine Komponente für die Benotung der jeweiligen Unternehmen oder Banken sind.

Guter US-Rat ist teuer

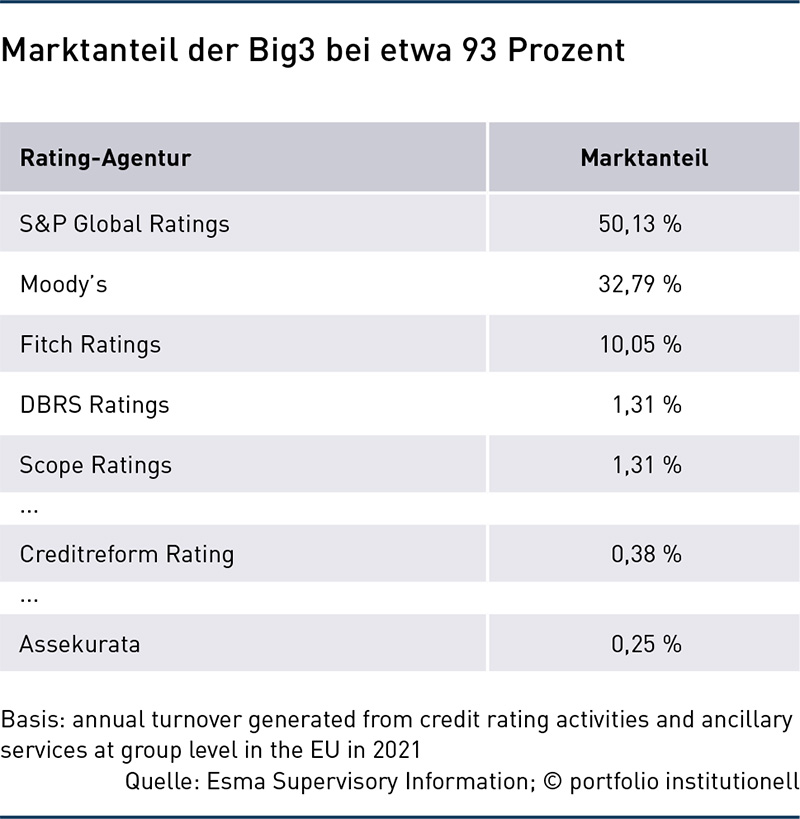

Bislang hat die Kritik allerdings wenig gefruchtet. Dies leitet sich auch aus einer Stellungnahme des GDV gegenüber der Esma bezüglich ESG-Ratingagenturen aus dem vergangenen Jahr ab: „Insgesamt sehen die Versicherer bei ESG-Ratings und -Daten die gleiche Abhängigkeit, die bereits von Kreditratings bekannt ist. Die Datenanbieter nutzen diese Abhängigkeit aus und diktieren die Preise entsprechend.“ Auch aktuell gibt es seitens des Verbands keine Neuigkeiten. Wie der GDV mitteilt, erwartet man derzeit einen Verordnungsvorschlag der EU-Kommission zur Regulierung von ESG-Ratingagenturen, zu dem man dann auch Stellung beziehen möchte. Nicht nur, dass die Kritik bislang ins Leere lief: Bereits im Jahr 2012 schrieb der Wirtschaftswissenschaftler Rudolf Hickel laut Wikipedia, dass die drei Ratingagenturen eine „private Lizenz zum Geldscheffeln“ sind. Damals kam S&P global auf einen Marktanteil von 40 Prozent. Hickel sollte Recht behalten. Heute beläuft sich der Marktanteil der Amerikaner in Europa – wie einem aktuellen Esma-Report zu entnehmen ist – nämlich auf 50 Prozent und zusammen kommen die großen Drei auf über 90 Prozent.

Esma will kleine Agenturen fördern …

Untätig war die Esma allerdings nicht. Ein Anliegen der Europäischen Wertpapier- und Marktaufsichtsbehörde ist es, den Kuchen anders zu verteilen, indem mehr kleinere Kredit-Rating-Agenturen genutzt werden. Artikel 8d der CRA-Regulation (Credit Rating Agencies) hält Emittenten oder mit diesen verbundene Drittparteien dazu an, im Falle, dass sie zwei oder mehr Ratingagenturen zu beauftragen planen, zumindest zu überlegen („to consider“), eine Agentur zu wählen, deren Marktanteil in der Europäischen Union unter zehn Prozent liegt. Falls ein Emittent ausschert, soll er diese Entscheidung dokumentieren.

Bei S&P und Moody’s macht man sich darob offenbar keine großen Sorgen. „Wir glauben nicht, dass diese neuen Gesetze, Verordnungen oder Regeln nachteilige Auswirkungen auf unsere Finanzlage oder unser Betriebsergebnis haben werden“, ist im jüngsten S&P-Jahresbericht unter „Legal and Regulatory Environment“ zu lesen. Moody’s teilt auf Anfrage mit: „Wir befürworten einen gesunden Wettbewerb in der Erteilung von Ratings, einschließlich unterschiedlicher Geschäftsmodelle und -strukturen, sowie ein für alle Akteure gleichermaßen gerechtes aufsichtsrechtliches Umfeld, in dem alle auf der Grundlage von Ratingqualität miteinander konkurrieren.“ Tatsächlich erweist sich in der Praxis der Appell der Esma als frommer Wunsch. Dessen Erfüllung stehen vor allem diverse Marktgepflogenheiten im Weg. „Institutionelle Investoren stellen im Rahmen der Anlagerichtlinien noch immer auf Fitch, Moody’s und Standard & Poor’s ab“, nennt Stephan Kuhnke, CEO und Leiter Anlagemanagement beim Anleihespezialisten Bantleon, einen Hauptgrund. Dem Vorgehen der Investoren kann sich auch Bantleon nicht entziehen: „Neben unserer eigenen Analyse der Kreditqualität von Emittenten berücksichtigen wir die Ratings von Fitch, Moody’s und Standard & Poor’s“, erklärt Kuhnke.

… aber die Big3 sind gesetzt

Diese Präferenz für die Big3 insbesondere beim Rating von öffentlichen Unternehmensanleihen stellt für Detlef Scholz von DBRS Morningstar die „größte Hürde“ dar, um das Oligopol zu knacken: „Investoren haben ihre Anlagevorschriften und Prozesse auf die Big3 abgestellt. Weiterer Hinderungsgrund, kleinere Agenturen zu nutzen, sind die Vergleichsmöglichkeiten bei aktiven Mandaten. So war es für DBRS Morningstar durchaus eine große Herausforderung, die für die Akzeptanz der EZB erforderliche Mindestabdeckung zu erreichen. Jede Performance-Attribution stellt auch auf die Bonität ab“, so Scholz. Für den Investor ist seine Outperformance nur bedingt ein Grund zur Freude, wenn die Gremien den Grund für das bessere Abschneiden in größeren Bonitätsrisiken vermuten. Aber auch bei passiven Mandaten kann man sich den Big3 kaum verschließen, da die klassischen Bond-Indizes ausschließlich auf deren Noten abstellen. Dies ist in einem Fall besonders wenig verwunderlich: Die Iboxx-Indizes stellt die S&P-Global-Tochter S&P Dow Jones Indices zusammen. Aus Emittenten-Sicht wiederum spricht der Aspekt der Liquidität der Emission dafür, die drei Marktführer zu beauftragen, und dass Paragraf 8d der CRA-Regulation lediglich eine Erwägung aber keine Pflicht für die Beauftragung einer Ratingagentur mit weniger als zehn Prozent Umsatzanteil enthält. Einer Marktanalyse ist zu entnehmen, dass global mindestens 2,7 Billionen Dollar passiv in Anleihen investiert sind, die nach der Prämisse gesteuert werden, dass nur von den Big3 bewertete Anleihen berücksichtigt werden. Die strategische Konsequenz aus diesen Marktgegebenheiten für DBRS Morningstar: „Wir konzentrieren uns auf die Segmente, in denen die Investoren ihre Ratingagentur frei wählen können“, erklärt Scholz. Für die Kanadier, die zu Morningstar gehören, sind das neben dem Heimatmarkt die strukturierten Finanzierungen und internationale Privatplatzierungen von Unternehmensanleihen.

Unter dieser 10-Prozent-Marke – und damit unter dem Marktanteil von Fitch –, listet die Esma 17 Agenturen auf. Die Auswahlmöglichkeit ist also relativ groß, einen gewissen Bekanntheitsgrad dürften aber allenfalls Scope Ratings, DBRS Ratings, Creditreform und Assekurata haben. Erstere beiden „folgen“ mit einem Marktanteil von exakt je 1,31 Prozent im Esma-Rating-Ranking auf Fitch. Weitaus erfreulicher als der immer noch große Abstand zu den Big 3 ist für Scope und DBRS aber ein Ritterschlag der Esma. In dem im April veröffentlichten Report „EU Credit Ratings market 2023“ findet sich nämlich der Begriff „Big 5 CRA“. Die Mitgliedschaft in diesem neuen CRA-Adelsstand ist nicht zuletzt für die Eigner von Scope erfreulich. Zum Eignerkreis der Agentur, die sich zur europäischen Alternative entwickeln möchte, zählen nämlich einige deutsche Versicherer wie HDI, Signal Iduna oder die Sparkassen-Versicherung sowie auch die RAG-Stiftung und aus Frankreich die Axa. „Was alle Nutzer von Ratings bewegt, ist, dass die drei großen amerikanischen Ratingagenturen ein Oligopol bilden“, erklärt Christian Rump. „Die Beteiligung der Versicherer an Scope kann man durchaus als Versuch werten, dieses Oligopol künftig auszuhebeln.“ Dass sich auch die Gothaer an Scope beteiligt, steht nicht zur Debatte – zumindest nicht in der Amtszeit von Oliver Schoeller. Der Chef der Gothaer ist nämlich der Bruder des Scope-Chefs Florian Schoeller. Auf brüderlichen Beistand kann Florian von Oliver trotzdem zählen. Letzterer ist nämlich – im Rahmen eines privaten Engagements – im Board of Trustees der Scope Foundation, die die Unabhängigkeit der Agentur garantieren soll. Ankeraktionäre der in Berlin ansässigen Agentur sind Gründer und CEO Florian Schoeller und BMW-Erbe Stefan Quandt.

Kürzlich kam noch die französische Groupe BPCE als Eigentümer hinzu. „Eine wirklich europäische Ratingagentur braucht die Akzeptanz und Unterstützung der wichtigsten europäischen Investoren und Institutionen“, sagt Florian Schoeller, CEO und Gründer der Scope Group. „Eine der größten Bankengruppen Europas als Anteilseigner von Scope zu begrüßen, ist ein Vertrauensbeweis eines weiteren großen Kapitalmarktinstituts und ein Beweis dafür, dass Scope ein integraler Bestandteil des europäischen Finanzsystems wird.“ Möglicherweise kommen auch noch deutsche Banken hinzu. „Es gibt bei einigen Banken in Deutschland Überlegungen, sich auch an Scope zu beteiligen“, berichtet Christian Rump. Dann würde sich nicht nur der Eigner-, sondern wohl auch mittelfristig der Nutzerkreis von Scope Ratings vergrößern.

Linde zog als erstes Dax-Unternehmen Scope zu Rate

Das von Scope bewertete Universum europäischer Emittenten decke mehr als 10.000 Anleihen von mehr als 7.000 Emittenten mit einem aggregierten Volumen von rund 23 Billionen Euro ab. Im Jahr 2016 gewann man mit Linde den ersten Dax-Kunden. Nachdem der Gas-Konzern mit Praxair fusionierte, zog Scope das Rating jedoch wieder zurück. Heute nutzt Linde S&P und Moody’s. Dafür finden sich heute auf der Liste der von deutschen Emittenten bezahlten Ratings Namen wie Haniel, Henkel, Lanxess, Lufthansa, Mercedes-Benz, Merck, Uniper oder Vonovia. Vor einem Jahr kam noch mit der Europäischen Union ein sehr namhafter (und zahlender) Supranational hinzu, womit Scope die erste europäische Ratingagentur wurde, die von der Europäischen Kommission ein Mandat erhielt.

All diese Kredit-Ratings finden sich nun auch auf der Plattform „Deka Easy Access“, womit auch über 300 Sparkassen für ihr Depot-A und institutionelle Kunden der Deka diese Bonitätseinschätzungen nutzen können. Punkten bei den Kunden will Scope vor allem über ein gutes Preis-Leistungs-Verhältnis. „Für Investoren liegen die Kosten der Nutzung von Scopes Ratings nur bei rund zehn bis 30 Prozent des Betrags, den die großen Amerikaner aufrufen“, erklärt Scopes Head of Sales Stefan Krasz. „Zudem sind wir in unserer Preisgestaltung transparent.“ Vor allem stellt Scope aber nicht nur weniger, sondern vor allem auch nur einmal eine Gebühr in Rechnung – und zwar möglichst für den Emittenten. „Hat ein Emittent für ein Rating bezahlt, können Investoren dieses kostenlos nutzen“, so Krasz. Der kleine Haken: Die solicited Ratings – Bonitätseinschätzungen, die im Auftrag eines Emittenten erfolgen – sind gegenüber den unsolicted Ratings noch in der Minderheit. „Trotzdem decken wir jetzt schon beispielsweise im Fall einer kleineren Versicherung deren Bestand zu 85 Prozent ab. Grundsätzlich gilt, je geringer das verwaltete Vermögen und je europäischer die Ausrichtung des Portfolios, desto höher ist unsere Ratingabdeckung. Hinzu kommt, je mehr von Emittenten bezahlte Ratings Scope hat, umso günstiger wird die Nutzung der Ratings für Investoren“, so Krasz.

Stefan Krasz erklärt, dass auch einer der größten Versicherer Europas zu den Scope-Kunden gehört. Für diesen sind die Kosten ein wesentlicher Grund, einen der Big3 durch Scope zu ersetzen. Ein anderer Grund für diese Versicherung ist das Prudent Person Principle. Darauf legt die europäische Aufsicht Wert – und ist damit auch für Scope relevanter als für die amerikanischen Agenturen. Diese Versicherung verspricht sich von einer unterschiedlichen Kreditrisiko-Sicht ein verbessertes Risikomanagement. Offenbar ziehen diese Argumente auch bei anderen Unternehmen der Assekuranz: „Wir haben immer mehr Versicherungen als Kunden“, erklärt Krasz.

Anders als ESG-Ratings liegen Credit-Ratings in der Regel eng beieinander. Trotzdem macht es, schon wegen der verschiedenen Segmente, Sinn, mindestens zwei Agenturen zu nutzen. Drei Agenturen zu beauftragen, hätte aber einen beschränkten Grenznutzen, zumal institutionelle Investoren angehalten sind, auch intern Ratings zu erstellen. Allerdings weisen auch die Big3 Unterschiede auf. Trotz sich nur geringfügig unterscheidenden Methodiken können deren Ratings variieren, weil sie letztendlich auf Meinungen basieren, meint Bantleon-CEO Stephan Kuhnke. „So vergibt Fitch im Allgemeinen etwas höhere Ratings als S&P und Moody’s, die als restriktivste Agentur gilt. Unterschiedliche wirtschaftliche Annahmen, wie Szenarien, künftige Zinsen und geopolitische Risiken, sowie die Betonung bestimmter Finanzkennzahlen und qualitativer Faktoren, führen zu diesen Unterschieden. Besonders hervorzuheben sind die Hauptunterschiede bei Unternehmen in Staatsbesitz ohne explizite Garantie der Schulden oder beispielsweise bei Sonderthemen wie der Eigenkapitalanrechnung von Corporate Hybrids.“

Auswahlkriterien Marktabdeckung und Kosten

Mehr Nutzen für vergleichbare Kosten hätte aber ein Mix aus den drei großen amerikanischen Ratingagenturen und einer kleineren Agentur. „Aus Kostengesichtspunkten macht es darum Sinn, eine Big3-Agentur mit einer kleinen Agentur zu kombinieren“, so Christian Rump. EY fährt hierzu entsprechende Analysen, in denen Kosten und Marktabdeckung transparent gegenübergestellt werden und eine objektive Entscheidung ermöglicht wird. Insbesondere bei europäischen Emittenten gibt es laut Rump inzwischen mehrere Alternativen zu den drei großen Anbietern. Für ein nicht-europäisches Portfolio wäre es aber wohl nicht ausreichend, ausschließlich europäische Agenturen zu nehmen. Stefan Krasz nennt verschiedene Unterschiede im Ratingansatz von Scope zu den Big3: „Während sich die Methodiken der US-Agenturen aus einer traditionell amerikanischen Sicht auf die Wirtschaftsaktivitäten heraus entwickelt haben, bietet Scope eine europäische Perspektive, die die Vielfalt Europas und die Komplexität seiner regulatorischen, geopolitischen und kulturellen Dynamiken in die Analyse von Kreditrisiken einbezieht. So ist Scope der Ansicht, dass US-geprägte Ratingmodelle die Kreditwürdigkeit von diversifizierten europäischen Unternehmen häufig nur unzulänglich abbilden.“ Weitere methodische Unterschiede seien die unterschiedliche Behandlung von ungedeckten Pensionsverpflichtungen oder die weniger starre Begrenzung der Bank- durch die jeweiligen Länderratings. Darüber hinaus habe sich Scope als Vorreiter bei der Integrierung von ESG-Faktoren in die Analyse von Kreditrisiken etabliert. Dies gelte sowohl für Unternehmen, Banken als auch für die langfristige Bonitätseinschätzung von Staaten.

Nicht zuletzt der Ärger über die Preismodelle der Big3 dürfte Scope noch weitere Kunden zuführen. Bei vielen Marktteilnehmern muss Vertrauen aber noch wachsen. Zur Vertrauensbildung beitragen würde die Akzeptanz der Europäischen Zentralbank. Das Privileg, die von der EZB aufgekauften Anleihen bewerten zu dürfen, wurde bislang nur den Big3 und DBRS zuteil. Die erforderliche Ratingabdeckung hat Scope aufgebaut und Anfang 2022 einen Akzeptanz-Antrag gestellt. Die EZB hat jedoch ihre Prüfung noch nicht abgeschlossen. Diesen Prozess zu beschleunigen, dürfte ein Job von Jean-Claude Trichet sein. Trichet war von 2003 bis 2011 Präsident der EZB und ist heute wie auch Ex-Bundespräsident Horst Köhler Mitglied im Honorary Board der Scope Foundation. Was vielleicht immer noch Sand ins Getriebe des Zulassungsprozesses der EZB streut, ist eine Geldstrafe. 2020 bedachte die Esma Scope mit einer Strafzahlung über 640.000 Euro. Grund war, dass Scope die 2015 selbst aufgestellten Verfahren zur Bewertung von gedeckten Schuldverschreibungen nicht systematisch angewandt und zudem die Esma nicht über eine weitreichende Änderung des Verfahrens im Jahr 2016 informiert habe. Esma-Geldstrafen scheinen in der Ratingbranche aber keine Seltenheit zu sein. Diesen März musste S&P 1,11 Millionen Euro blechen, weil Kreditratings zu früh publiziert wurden.

Scope geht in Vorleistung

Ebenfalls vertrauensbildend wäre, wenn Scope dauerhaft Gewinn erwirtschaften würde, da schließlich kein Anleger seine internen Prozesse aufwendig auf einen Dienstleister mit begrenzter Existenzperspektive abstimmen will. Um die Marktabdeckung zu vergrößern, ist Scope jedoch noch gezwungen, bei vielen Ratings in Vorleistung zu gehen. Laut Scope würden jedoch viele Kunden die Eigentümer als „Stabilitätsgarant“ sehen. Kein Vorbehalt gegenüber Scope scheint jedoch im Markt aufgrund des Investment-Grade Ratings für die Pleite-Bank Greensill zu bestehen. Wie Scope kommentiert, sei das Rating auf Basis der öffentlich zugänglichen Ratingmethodik erstellt worden. Grundlage für das Rating seien die testierten Jahresabschlüsse, welche später vom Wirtschaftsprüfer zurückgezogen wurden. Ein „Geschmäckle“, wie die Börsen-Zeitung schrieb, hatten die Ratings aber noch aus einem anderen Grund: Der Aufsichtsratschef der Greensill Bank saß auch im Beirat von Scope. Allerdings ist der Beirat kein gesetzliches Organ und kein Funktionsträger der Ratingagentur.

Die Idee einer Ratingagentur, die mit europäischem Blickwinkel Bonitätsanalysen erstellt und zudem kostengünstiger ist, hat viel Charme. Die meisten Experten, und natürlich die Versicherungen im Eignerkreis, gehen auch davon aus, dass Scope weiter an Relevanz gewinnt. Nicht nur für Stephan Kuhnke ist Scope „eine interessante Alternative zu den dominierenden US-amerikanischen Ratingagenturen“. Wichtiger als die Akzeptanz der Europäischen Zentralbank wäre aber, dass Warren Buffett Scope-Anteile für Berkshire Hathaway akzeptiert. Vielleicht aber besser nicht. Denn dem Ziel, eine europäische Alternative zu sein, würde Scope damit nicht näherkommen.

Autoren: Patrick EiseleSchlagworte: Anleihen | Aufsicht | Corporate Bonds | Corporates | ESG-Rating | Ratingagentur | Solvency II | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar