Altersvorsorge im Reform-Modus

Dr. Maximilian Happacher, Vorstandsvorsitzender der Deutschen Aktuarvereinigung e.V.(DAV), sieht im Fondsspardepot keine Alternative zur lebenslangen Rente. Foto: DAV

Im Sommer geht der Referentenentwurf zur Reform der privaten Altersvorsorge in die Anhörung. Das Betriebsrentenstärkungsgesetz II ist bereits seit Ende Juni in diesem Stadium und soll Ende August vom Kabinett beschlossen werden. Was für Vorsorger, Arbeitgeber und Anbieter zu erwarten ist.

Seit über einem Jahr basteln zwei Ministerien an Gesetzesformulierungen zur Reform der Altersvorsorge: das BMAS zu Verbesserungen bei der Betriebsrente und das BMF zur Novellierung der privaten Altersvorsorge. „Im Sommer geht der Referentenentwurf zur Reform der privaten Altersvorsorge in die Anhörung und nach der Sommerpause beginnt die parlamentarische Debatte, so dass das Gesetz zum 1. Januar 2025 in Kraft treten kann“, sagte BMF-Staatsekretär Florian Toncar Ende April auf der Jahrestagung der Deutschen Aktuarvereinigung (DAV). Inhaltlich geht es vor allem um die Entschlackung der Riester-Rente, in die 2023 laut Toncar 13 Milliarden Euro flossen, davon ein Drittel staatliche Förderung. Künftig soll es weniger Optionen geben. Ein Anbieterwechsel auch noch zu Beginn der Auszahlungsphase wird ermöglicht und ein Altersvorsorgedepot, auch Fondsspardepot genannt, als neues Zulagenprodukt erlaubt, bei dem auf eine lebenslange Verrentung verzichtet wird. Die „Riester-Nachfolge-Produkte“ sollen auch weiterhin kompatibel zur Betriebsrente sein, denn jeder vierte Riester-Vertrag sei heute eine Riester-bAV.

Kontrovers wird das neue Riester-Produkt „Fondsspardepot“ diskutiert, dessen Auszahlungsplan schon mit Mitte 80 enden soll und so auf den Zwang zu lebenslanger Altersleistung verzichtet. Toncar will Menschen nicht zu sehr bevormunden, die aus eigenen Mitteln Konsumverzicht für die Altersvorsorge betreiben. „Die Verwendung des Kapitals fürs Alter bleibt ja wie bisher zu 70 Prozent vorgeschrieben.“ In den USA entnähmen Teilnehmer solcher Auszahlpläne oft sogar zu wenig Geld im Alter, es gäbe also kein schnelles Konsumieren in der Praxis. „Der Auszahlungsplan gehört erprobt“, so Toncar. Recht gibt ihm eine im Mai veröffentlichte Studie des Deutschen Aktieninstituts (DAI), die Altersvorsorgedepots in Australien, den USA, Kanada, Frankreich und Irland analysiert hat. Dort erfreuen sich solche Auszahlungspläne besonderer Beliebtheit. Bei Auszahlungsphasen von etwa 20 Jahren bleibe zumindest ein Teil der Altersvorsorge weiterhin in Aktien angelegt und erwirtschafte so weiter attraktive Erträge. Rentner entnähmen so vorsichtig Geld, dass das Ersparte gar nicht während der Rentenzeit aufgebraucht wird. „In vier von fünf der betrachteten Länder – also mit Ausnahme von Frankreich – wurden deswegen sogar Vorschriften für eine jährliche Mindestentnahme eingeführt“, heißt es in der Studie. Wer die Mindestauszahlungsraten nicht abruft, muss beispielsweise in den USA eine Strafsteuer zahlen.

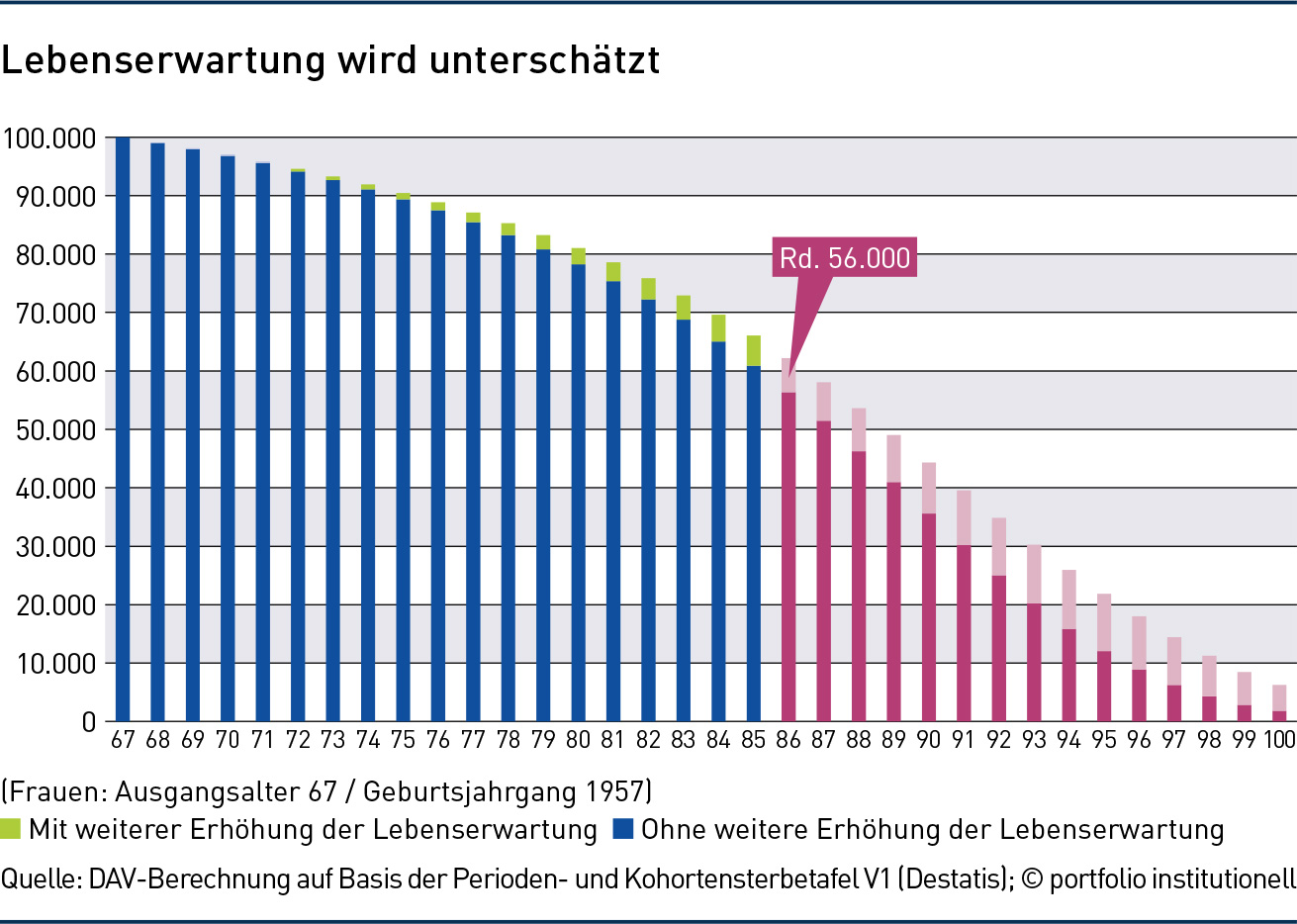

Kritik am Fondsspardepot kommt vor allem von den deutschen Aktuaren. „Die meisten Menschen brauchen eine Lebensstandardsicherung, zumal die eigene Lebenserwartung meist unterschätzt wird“, sagt Hans-Joachim Zwiesler, langjähriger Ulmer Universitätsprofessor. „Heute 65-Jährige werden zu über 50 Prozent älter als 85“, erinnerte der Aktuar auf der DAV-Tagung. Das Risiko des „Wegbrechens finanzieller Ressourcen im hohen Alter“ sei essenziell. Maximilian Happacher, DAV-Vorsitzender und im Hauptberuf Vorstand Leben der Ergo, sieht keine Alternative zur lebenslangen Rente. „Entnahmesparpläne bieten keinen ausreichenden Schutz“, so Happacher. Sie würden nur bis zu einem bestimmten Alter berechnet „und danach steht der Betroffene nackt da“, kritisiert der DAV-Chef. Er illustriert dies am Beispiel von heute 67-Jährigen. Nach Berechnungen der Aktuare auf Basis der Perioden- und Kohortensterbetafel V1 des Statistischen Bundesamtes leben von 100.000 männlichen Rentenstartern nach dem 85. Geburtstag noch rund 40.000, bei weiter steigender Lebenserwartung sogar 48.000. Von 100.000 Frauen überleben gar 56.000, bei weiter steigender Lebenserwartung sogar über 60.000 – siehe Grafik.

Dennoch gilt die Einführung des Fondsspardepots als sicher. Bisher vertrauen deutsche Rentner laut einer im Juni vorgestellten Yougov-Studie im Auftrag des HDI bei der Zusatzvorsorge vor allem auf die betriebliche Altersvorsorge (47 Prozent), Lebens- und Rentenversicherungen (42 Prozent) sowie Wohneigentum (41 Prozent), wobei Mehrfachnennungen erlaubt waren. Lediglich 24 Prozent setzen auf Wertpapiere wie Aktien, Fonds und Anleihen.

Im BRSG II ist die rBZ von großer Bedeutung

Was die bAV-Reform betrifft, so liegt seit dem 27. Juni ein Referentenentwurf für das „BRSG II“ von BMAS und BMF vor. Dabei spielt die reine Beitragszusage (rBZ) in Sozialpartnermodellen (SPM) eine zentrale Rolle. Mehr SPM-Verbreitung (gemäß Paragraf 21 ff BetrAVG) soll demnach möglich werden, weil Arbeitgeber und -nehmer nun mit Zustimmung der ein SPM tragenden Tarifvertragsparteien den Beitritt zu diesem vereinbaren können, wenn entweder ein einschlägiger Tarifvertrag dies eröffnet oder – noch wichtiger – wenn die das SPM tragende Gewerkschaft nach ihrer Satzung für das Arbeitsverhältnis tarifzuständig ist. Die Pflicht der andockenden Sozialpartner zur Beteiligung an der Durchführung und Steuerung des SPM entfällt dann. Es kommt so auch zu einer SPM-Öffnung für nicht-tarifgebundene Firmen. Im Gesetz wird außerdem fixiert, dass eine mangelhafte Beteiligung des Arbeitgebers nicht zur Unwirksamkeit der rBZ führt, sondern eine rBZ dennoch eine rBZ bleibt. „Der sehr weitgehenden Forderung, vom Tarifvorbehalt abzuweichen, ist man im BMAS aber nicht gefolgt“, betont Aba-Geschäftsführer Klaus Stiefermann.

Die wohl wichtigste Neuerung im BRSG II: Die Einkommensgrenze für die Geringverdienerförderung (nach Paragraf 100 EStG), aktuell bei 2.575 Euro Bruttoeinkommen fixiert, wird künftig durch die Kopplung an die Beitragsbemessungsgrenze (BBG) der Rentenversicherung dynamisiert. Die monatliche Einkommensgrenze soll demnach bei 3,0 Prozent der jährlichen BBG liegen (würde auf Basis 2024 auf 2.718 Euro Bruttoeinkommen wachsen). Damit wird verhindert, dass Beschäftigte wegen Lohn- und Gehaltszuwächsen aus der Förderung herausfallen.

Eine weitere Neuerung: Ein Opting-out zur automatischen Einbindung jedes Mitarbeiters in die Betriebsrente mit Widerspruchsmöglichkeit (nach Paragraf 21 ff. BetrAVG) ist künftig nicht mehr nur durch Tarifverträge möglich, sondern auch auf Betriebsebene durch Betriebsvereinbarung, wenn sich Arbeitgeber mit mindestens 20 Prozent Zuschuss beteiligen, statt mit dem gesetzlich vorgeschriebenem Mindestzuschuss von 15 Prozent bei Entgeltumwandlungen. Das gilt aber nicht für Firmen ohne Betriebsrat. „Beim Thema Opting-out hätte man für Kleinunternehmen mehr Mut zeigen können, denn dort sind Betriebsvereinbarungen nicht sehr verbreitet“, kritisiert denn auch Henriette Meissner, bAV-Chefin der Stuttgarter Lebensversicherung.

Die Aba verweist auf eine Neuerung, die erst in den letzten Wochen in den Entwurf aufgenommen worden ist: Demnach führt der neue Paragraf 3 Absatz 7 der Anlageverordnung eine Quote für Anlagen zur Finanzierung von Infrastrukturprojekten ein.

Andere Forderungen werden leider nicht im Referentenentwurf umgesetzt, etwa die Absenkung des Mindestgarantieniveaus bei der BZML, die Klarstellung bezüglich einer etwaigen Mindestleistung bei der BoLZ, die Ausweitung der Freibetragsregelung für Kranken- und Pflegeversicherungsbeiträge in der bAV, die Anhebung der 4-Prozent-Grenze für Beitragsfreiheit von Sozialabgaben bei versicherungsförmigen Wegen oder die angemahnte Reform des Paragrafen 6a EStG hinsichtlich Rechnungszins und Finanzierungsverfahren. Letzteres bedeutet, dass Arbeitgeber zur Ermittlung von Pensionsrückstellungen bei Direktzusagen weiter einen unrealistisch hohen Rechnungsfuß von 6,0 Prozent in der Steuerbilanz verwenden müssen (nach Paragraf 6a EStG).

Der große Wurf wird das BRSG II wohl nicht, da viele Themen aus dem „Fachdialog Betriebsrente“ nicht aufgegriffen wurden. Das Gesetz soll zum 1. Januar 2025 in Kraft treten.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Lebensversicherung | private Altersvorsorge | Versicherer | Zielrente / Betriebsrentenstärkungsgesetz (BRSG)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar