Altersvorsorge 2.0: Der schwedische Weg als Vorbild für Deutschland

Hans H. Melchiors (li.), Prof. Dr. Franz Schultheis (re. oben) und Dr. Sebastian Sturm (re. unten) bilden das Management Team des Instituts Wirtschaft und Gesellschaft, IWG. Foto: IWG.

Gastbeitrag von Hans H. Melchiors, ehemaliger Vorstand PSVaG, Franz Schultheis und Sebastian Sturm. Sie bilden das Management Team des Instituts Wirtschaft und Gesellschaft.

Die Anpassung des Rentensystems an die Herausforderungen des demografischen Wandels erfordert umfassende Reformen, die sowohl gesellschaftliche, politische als auch individuelle Dimensionen berücksichtigen. Gerade hat die Bundesregierung ein neues Rentenpaket II beschlossen und einen neuen Entwurf des Betriebsrentenstärkungsgesetzes II veröffentlicht und es drängt sich die Frage auf, ob dies nun der Durchbruch zu einer stärkeren, stabilen und ausreichenden Altersversorgung ist. Die Bundesregierung versucht, sich mit den eingeleiteten Reformen am schwedischen Modell zu orientieren. Deshalb ist ein Blick auf dieses Modell sinnvoll und kann wertvolle Erkenntnisse liefern, wie solche Reformen erfolgreich umgesetzt werden können. In diesem Artikel werden die Voraussetzungen für erfolgreiche Rentenreformen anhand der Kriterien Anlagekultur, Politik und Gesellschaft sowie Ausgestaltung der Vorsorge analysiert.

In Schweden wurden wichtige und schmerzhafte Änderungen in den 90er Jahren wegen einer befürchteten Kostenspirale durchgeführt und in deren Folge private und berufliche Altersvorsorge eng mit der staatlichen Vorsorge verknüpft. Dieses Zusammenspiel schafft großes Vertrauen in Anbieter und deren Leistungen.

Vertrauen und Anlagekultur

Jeder Bürger hat Zugang zu einem persönlichen Rentenkonto, auf dem individuelle Ansprüche und Investments transparent dargestellt sind. Hinzu kommt, dass das traditionelle „Welfare-System“ mit weiteren Maßnahmen einem Abrutschen in eine Altersarmut entgegensteuert. Im Vergleich dazu zeigt sich in Deutschland ein geringeres Vertrauen in das Rentensystem, was teilweise auf die Komplexität und Intransparenz der verschiedenen Altersvorsorge-Systeme zurückzuführen ist und auf die vollständige Trennung von staatlicher/öffentlicher, beruflicher und privater Altersvorsorge. Deshalb müssen sich die Menschen mit jeder beruflichen Veränderung wieder komplett neu damit beschäftigen.

Verstärkt wird dieser Effekt durch eine fehlende Flexibilität der Systeme in Bezug auf neue Situationen der Märkte und der Arbeitnehmer. Daraus resultierend fällt es schwer, schnell und effizient Anpassungen vorzunehmen. So wäre eine Mitnahme von bAV zum neuen Arbeitgeber generell sinnvoll, damit Arbeitnehmer am Ende ihres Berufslebens nicht eine Vielzahl von Klein- und Kleinstansprüche ansammeln und im Blick behalten müssen.

In Deutschland ist die bAV eine Vorsorgeform, die nur über den Arbeitgeber abgeschlossen werden kann. Dies muss deshalb auch attraktiv für den Arbeitgeber sein, sonst fehlt ein wesentlicher Player. Mit dem Sozialpartnermodell wollte man die Hürden für Arbeitgeber herabsetzen, um den Arbeitnehmern eine bAV anzubieten. Der erste Wurf von 2018 ist verpufft und an zu engen Rahmenbedingungen gescheitert. Gleichzeitig hat man es versäumt, die bestehenden bewährten bAV-Systeme zu stärken und an die geänderten finanzpolitischen Rahmenbedingungen anzupassen. Dies führte insgesamt dazu, dass heute prozentual weniger Arbeitnehmer mit bAV ausgestattet sind.

Der im BRSG II gestaltete neue Versuch zum Sozialpartnermodell hat das Zeug, einigen privilegierten Unternehmen einen Zugang zu ermöglichen. Jedoch wird die eigentliche Zielgruppe der in der bAV unterrepräsentierten kleinen und mittelgroßen Unternehmen damit nicht erreicht. Gleichzeitig scheint man nach wie vor die bestehenden Systeme, die 99 Prozent der bAV ausmachen, nicht wirklich weiterentwickeln zu wollen. Das zeugt nicht von Weitsicht.

Die versprochene Stabilisierung der gesetzlichen Altersrente auf 48 Prozent eines „fiktiven Eckrentners“ führt allerdings nicht zu einem höheren Vertrauen in die staatliche Altersversorgung, da es sich um eine künstliche Beispielrechnung handelt, die die Wirklichkeit bei den meisten Menschen nicht abbilden wird, die deutlich dahinter zurückbleibt. Selbst wenn die angestrebte Höhe erreicht wird, kann dies nicht zum Erhalt des eigenen Lebensstandards reichen.

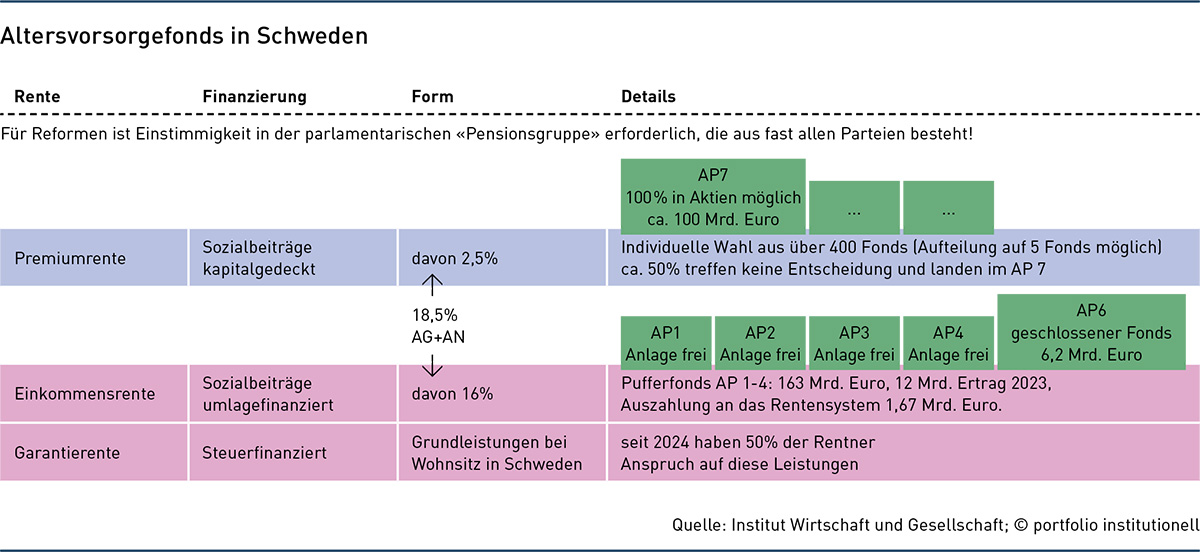

Die Einführung eines staatlichen Pufferfonds, von denen es in Schweden fünf gibt, die zusammen etwa 170 Milliarden Euro angesammelt haben, ist im Rentenpaket II vorgesehen. Dieser benötigt allerdings bei der derzeitig geplanten Finanzierung zwölf bis 15 Jahre, um den Wert des schwedischen Fonds zu erreichen. Bei achtmal so vielen Einwohnern und ohne die erforderliche Rückzahlung der auf Darlehen beruhenden Ansparung zu berücksichtigen, geht diese Entscheidung zwar in eine richtige Richtung, ist aber noch keine vertrauensbildende Maßnahme.

Die Risikobereitschaft der schwedischen Bevölkerung ist im Bereich der Altersvorsorge höher als in Deutschland. Dies zeigt sich in der Behandlung der Prämienrente, bei der die Beiträge in von den Menschen frei auswählbaren Fonds (circa 400 verschiedene) investiert werden können. Schweden investiert intensiv in die finanzielle Bildung seiner Bürger. Regelmäßige Informationskampagnen und leicht zugängliche Online-Plattformen und eine hohe Transparenz der Anlagevehikel fördern das Verständnis für die Notwendigkeit der Altersvorsorge, deren Einflussfaktoren und dadurch auch das Vertrauen in das Gesamtsystem.

In Deutschland hingegen sind bisher enge regulatorische Regelungen zur Risikominimierung vorgesehen. Die Vorschläge aus dem Betriebsrentenstärkungsgesetz bleiben jedoch hinter dem schwedischen Modell zurück. Korrespondierend damit scheinen die deutschen Bürger sicherere, aber weniger renditestarke Anlageformen zu wählen. Hier gibt es keine breiten generationsübergreifende Erfahrungswerte über Kapitalanlagen und die damit verbundenen Chancen und Risiken. Eine stärkere Fokussierung auf finanzielle Bildung und Transparenz könnte das Vertrauen und die Bereitschaft zur privaten Vorsorge erhöhen.

Politik und Gesellschaft

Das schwedische Modell kombiniert staatliche Grundsicherung mit individueller Vorsorge. Diese Dualität ermöglicht es, eine breite Basisversorgung sicherzustellen und gleichzeitig individuelle Vorsorgeanstrengungen zu fördern. Insbesondere sind die Erfolge der Durchdringung aber dem Obligatorium geschuldet, da alle Arbeitnehmer eine bAV erhalten. In Deutschland sind zwar ebenfalls alle Vorsorgeformen möglich, der Fokus aber liegt stärker auf der gesetzlichen Rentenversicherung, während private und betriebliche Vorsorge oft als ergänzend und vor allem optional betrachtet werden. Außerdem spielt bei deren Umsetzung die Position des jeweiligen Arbeitgebers oder die Tarifzugehörigkeit eine große Rolle. Durch ein besseres Zusammenspiel privater und betrieblicher Vorsorgeelemente könnte Deutschland die Effizienz steigern, ohne Obligatorium aber wird man hinter der Versorgung der Schweden zurückbleiben.

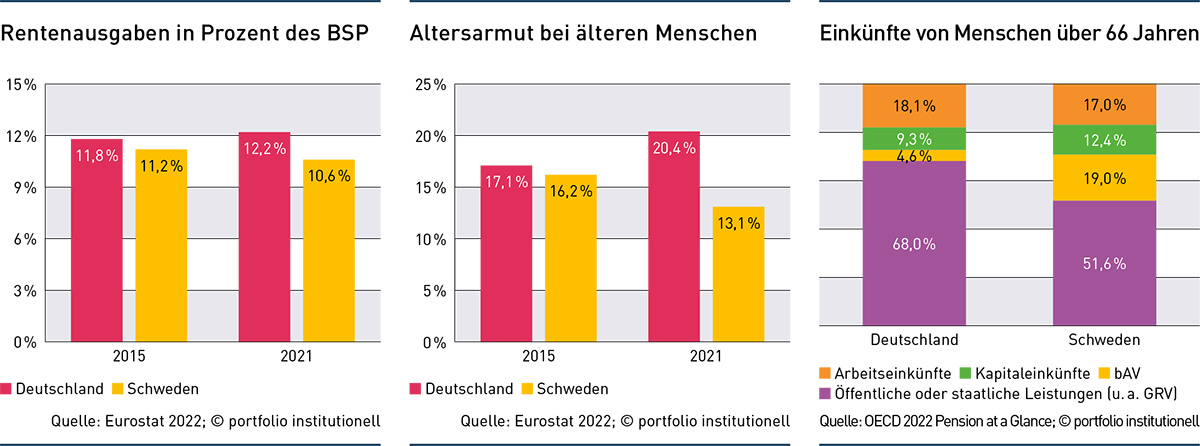

Der Erfolg der Schweden zeigt sich in den geringeren gesamtwirtschaftlichen Kosten für die Altersvorsorge und der erfolgreicheren Altersarmutsbekämpfung. Vergleichbar sind die Anstrengungen der Menschen dagegen, wenn es darum geht, nach dem Eintritt in den Ruhestand weitere Tätigkeiten auszuüben und damit Einkommen zu generieren. Hier hat Deutschland in den letzten Jahren mit Schweden gleichgezogen. Die Sozialversicherungsverbände postulieren allerdings, dass in Deutschland die Menschen eher arbeiten müssen, da ihre Rente nicht ausreicht. In Schweden, bei vergleichbarer Beschäftigung, scheint dies nicht der Fall zu sein.

Schweden gelingt insgesamt ein besserer sozialer Ausgleich durch ein progressives System, das Geringverdiener stärker unterstützt. Die Garantiepension stellt sicher, dass niemand unter ein gewisses Einkommensniveau fällt. Ein solches System könnte auch in Deutschland dazu beitragen, soziale Ungleichheiten zu verringern. Die Einführung einer Grundsicherung nach schwedischem Vorbild könnte dabei helfen, die soziale Absicherung breiter zu fassen und gerechter zu gestalten. Die Unzufriedenheit mit dem deutschen Rentensystem könnte damit abnehmen, allerdings wäre auch der Druck eine eigene Vorsorge zu treffen für bestimmte Bevölkerungsschichten geringer. Allerdings hat das schwedische Modell hier auch Tücken. Durch sehr generöse Anpassungen der Garantierente in den letzten beiden Jahren, die deutlich höher als die Gehaltssteigerungen ausfiel, ergibt sich eine zukünftige Kostensteigerung, die auch dort kritisch gesehen wird. Zwischenzeitlich haben 50 Prozent der Rentner einen, wenn auch teilweise sehr gering ausfallenden Anspruch auf Leistungen aus dieser Rente.

Ein weiteres Merkmal des schwedischen Systems ist seine hohe Transformationsfähigkeit, unterstützt durch den breiten Konsens der Sozialpartner. Regelmäßige Reformen werden in einem transparenten Prozess unter Einbeziehung aller relevanten Akteure durchgeführt. So bereiten sich die Schweden auf längere Lebensarbeitszeiten vor und heben ab 2026 das Renteneintrittsalter entsprechend der Lebenserwartung an. Das Mindestrenteneintrittsalter liegt aktuell bei 63, wobei die meisten Versorgungssysteme ab dem 65. Lebensjahr Leistungen ausbezahlen. Interessant ist dabei, dass das effektive Renteneintrittsalter in Schweden bei 65,5 (Männer) und 64,5 (Frauen) Jahren liegt, wohingegen es in Deutschland bei 63,7 (Männer) und 63,4 (Frauen) liegt (OECD, 2023, Pension at a Glance). In Deutschland sind politische Prozesse oft langwierig und von widerstreitenden Interessen der Politik und der Sozialpartner geprägt, was Reformen erschwert. Eine stärkere Verpflichtung zur Konsensbildung und ein klarer Reformfahrplan könnten hier Abhilfe schaffen und die Umsetzung von Reformen erleichtern.

Ausgestaltung der Vorsorge

In Schweden gibt es sowohl verpflichtende als auch freiwillige Elemente in der Altersvorsorge. Die obligatorische Beteiligung an der beruflichen Vorsorge sorgt für eine breite Abdeckung, während sie gleichzeitig individuelle Gestaltungsmöglichkeiten bieten. Deutschland könnte von einem verpflichtenden Element in der betrieblichen Altersvorsorge profitieren, um die Abdeckung zu erhöhen und das Rentenniveau zu steigern.

Während in Schweden private Anbieter eine wichtige Rolle spielen, bleibt der Staat als Regulator und Garant der Grundsicherung präsent. Bezeichnend ist jedoch, dass der größte Fonds für die Prämienrente der staatliche Fonds AP7 ist, der davon profitiert, dass er automatisch zum Zuge kommt, wenn Arbeitnehmende keine aktive Wahl treffen. Damit sind die Anleger bislang sehr gut gefahren. Denn trotz mehrerer starker Kurseinbrüche erreichte der AP7 von 2000 bis 2023 eine durchschnittliche jährliche Rendite von 10,4 Prozent. Aber auch die Pufferfonds AP 1 bis 4 und 6 schneiden ähnlich gut ab.

In Deutschland hatten wir ab 2002 mit der Riesterrente einen ersten guten gesamtstaatlichen Ansatz, der schnell eine hohe Akzeptanz in der Bevölkerung erreichte (in der Spitze circa 16 Millionen Verträge). Die Komplexität, überbordende Bürokratie und hohe Kostenbelastung gepaart mit dem politischen Unwillen, die erkennbaren Fehlimpulse schnell durch gesetzliche Maßnahmen einzudämmen, führte zu dem Abrieb dieser zunächst vielversprechenden Vorsorgeform. Ob die jetzt geplanten neuen Maßnahmen in der privaten Altersvorsorge zu einer besseren Gesamtsituation beitragen, ist nicht Gegenstand dieser Untersuchung. Es kann aber schwer werden, finanziell schwache Bevölkerungsteile damit zu erreichen. Hinzu kommt, dass es erfahrungsgemäß lange dauert, das in der Vergangenheit verspielte Vertrauen wieder aufzubauen. Eine schnellere Regulierung von Fehlallokationen und eine bessere Kontrolle privater Anbieter hinsichtlich der ökonomischen Effizienz für den Bürger ist in dem jetzt angedachten Erweiterungsmodell der privaten Altersvorsorge ein wichtiger Schritt. Durch klare Rahmenbedingungen und transparente Informationspolitik könnten private Vorsorgeanbieter gestärkt und das Vertrauen der Bürger erhöht werden.

Ein wesentliches Merkmal des schwedischen Modells ist die Verteilung des Risikos zwischen Staat, Arbeitgebern und Arbeitnehmern. Die einfache und transparente Struktur des Systems reduziert die Komplexität und erhöht die Akzeptanz. Deutschland könnte durch eine Vereinfachung der gesetzlichen und betrieblichen Vorsorge sowie eine klare Risikoverteilung profitieren. Eine solche Struktur würde nicht nur die Verwaltung vereinfachen, sondern auch das Vertrauen der Bürger in das System stärken.

Die kapitalgedeckte Vorsorge spielt in Schweden eine zentrale Rolle und trägt zur finanziellen Stabilität des Rentensystems bei. Deutschland könnte durch eine stärkere Förderung kapitalgedeckter Vorsorgeformen die Nachhaltigkeit des Systems erhöhen. Langfristige Investments und eine diversifizierte Anlagestrategie könnten dazu beitragen, die finanziellen Ressourcen für künftige Rentenzahlungen zu sichern und das System gegen wirtschaftliche Schwankungen abzusichern.

Schlussfolgerungen für Deutschland

Die Analyse zeigt, dass Deutschland noch weit weg ist von den Errungenschaften im schwedischen Modell. Dabei nimmt das Thema Premiumrente bisher keinen großen Raum ein, da es auch im dortigen System noch vergleichbar geringe Leistungen generiert. Sie wäre zum derzeitigen Zeitpunkt keine Alternative für unser System. Dafür müssten hierzulande noch viele Hausaufgaben gemacht werden. Allerdings könnte man von einer Reihe von Maßnahmen profitieren, um das Rentensystem zu reformieren und zukunftssicher zu gestalten.

Zunächst ist finanzielle Bildung und Aufklärung eine Grundvoraussetzung und kann das Vertrauen und die Beteiligung der Bürger erhöhen. Dazu gehören aber auch entsprechende inhaltliche Maßnahmen, die von der Gestaltung transparenter, überschaubarer und zweckgebundener Produkte bis zu einer einfachen Anpassung an den jeweiligen familiären und sozialversicherungsrechtlichen Status reicht. Anbieter und deren Produkte müssen transparent sein, Kosten, Rendite, Chancen und Risiken vollständig ausweisen und vergleichbar machen. Die Angebote müssen im Preis-Leistungs-Vergleich attraktiv sein. Ein bestimmter Teil der Leistungen muss dauerhaft für die Sicherung gegen Altersarmut zur Verfügung stehen. Kollektive Gestaltungen führen zu weniger individueller Bedürftigkeit. Durch verpflichtende Elemente in der betrieblichen Altersvorsorge könnte die Abdeckung und das Gesamtrentenniveau signifikant verbessert werden. Arbeitgeber können durch steuerliche Anreize, stärkere staatliche Zuschüsse und umfassende enthaftende Produkte überzeugt werden, für die eigenen Mitarbeiter eine Altersversorgung einzurichten. Das bedeutet zum Beispiel, dass es im Sozialpartnermodell weitere nichtlimitierte Angebote geben muss. Besonders wichtig dabei ist es, Regelungen zu schaffen, die es dem Arbeitgeber (aber natürlich auch den Arbeitnehmern) erleichtern, jeden erforderlichen Anpassungsvorgang unbürokratisch zu erledigen. Ebenfalls könnten die Anbieter von privaten und betrieblichen staatlich geförderten Altersvorsorgeprodukten zu Standards verpflichtet werden, die eine Transformation und Übertragung vereinfachen.

Ein besserer sozialer Ausgleich durch eine Grundsicherung nach schwedischem Vorbild könnte soziale Ungleichheiten verringern. Schließlich könnten effizientere politische Prozesse und eine stärkere Konsensverpflichtung der Sozialpartner die Transformationsfähigkeit des deutschen Rentensystems erhöhen. Damit sollten auch bisherige Tabuthemen wie Eintritt ins Rentenalter, vorzeitiger Renteneintritt für bestimmte belastete Berufsgruppen, unterschiedliche gesetzliche und öffentlich-rechtliche Systeme bearbeitet werden können. Wähler- oder mitgliedertaktische No-Gos würden dadurch verhindert und ein klares Bekenntnis aller Akteure zu den drei wesentlichen Säulen der Altersversorgung würde damit möglich werden.

Das schwedische Modell kann nicht einfach kopiert werden. Dazu bestehen zu viele gesellschaftlich gewachsene Unterschiede. Der skandinavische Staat hat es aber geschafft, in einem langfristigen Gestaltungsprozess, der bis heute noch nicht abgeschlossen ist, wesentliche Schritte in die richtige Richtung zu entwickeln. Deutschland kann das langfristig auch schaffen. Durch die Übernahme einiger oben definierter Ansätze aus dem schwedischen Modell könnte Deutschland ein nachhaltigeres und gerechteres Rentensystem entwickeln, welches gegenüber den Herausforderungen des demografischen Wandels besser gewappnet ist und einen ersten Schritt hin zu einer umfassenden auskömmlichen Altersvorsorge darstellt.

Autoren: Prof. Dr. Franz Schultheis, Dr. Sebastian Sturm und Hans H. MelchiorsSchlagworte: Rentensystem

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar