Alternative Investments, VAG-Investoren und Service-AI-KVGen: Kooperationen schaffen neue Sprachen und Opportunitäten

Jegor Tokarevich (Bild: Substance Over Form) Drei strategische Alternativen für KVGen

Jegor Tokarevich vom Beratungshaus SOF erörtert in diesem Gastbeitrag Fragen der Komplexität bei alternativen Investments. Und er zeigt, wie wichtig es ist, Sprachbarrieren zwischen den Beteiligten zu überwinden, um Opportunitäten zu identifizieren.

Gastbeitrag von Jegor Tokarevich. Der Geschäftsführer der Beratungsgesellschaft SOF (Substance Over Form) leitet multidisziplinäre Projekte bei VAG-Investoren sowie deren Dienstleistern. Und er ist Lehrbeautragter.

Die Frage, was unter einem Begriff zu verstehen und was dessen Funktion sei, hat eine lange Geschichte in der Philosophie. Dieses Thema ist heute aber auch aufgrund vieler regulatorischer Veränderungen ein fester Bestandteil der Investmentbranche. Diese Anforderungen führen neue Begriffe ein und schaffen so neue Sprachen mit unterschiedlichen Verständnissen von Begrifflichkeiten. Eine besondere Komplexität entsteht dann, wenn sich unterschiedliche Anforderungen überlagern und die Sprachen kollidieren. Alternative Investments wie Infrastruktur- oder Kreditinvestments im Fondsformat für VAG-Investoren sind hierfür ein gutes Beispiel.

Aktuelle Entwicklungen lassen sich grob drei Ebenen zuordnen:

– Ebene „VAG-Investor“: Seit 1. Januar 2016 müssen Solvency-II-regulierte Investoren vielfältige Vorgaben erfüllen. Dazu zählen insbesondere SCR-Berechnungen (Solvency Capital Requirement) inklusive Fondsdurchschau, quantitative und qualitative Prüfungspflichten für VAG-Risikomanager in Bezug auf nicht alltägliche Anlagen, nachweisliches inhaltliches Verständnis und Bewertung von „echten“ Investmentrisiken im Rahmen von Orsa (Own Risk and Solvency Assessment)/Flaor (Forward Looking Assessment of Own Risks) sowie regelmäßiges Säule-Drei-Reporting. Einrichtungen der betrieblichen Altersversorgung und Versorgungswerke unterliegen nicht Solvency II, wenden aber viele der Vorschriften heute schon freiwillig an.

– Ebene „KVG“: Neben der Verschärfung der lokalen Aufsichtspraxis (zum Beispiel bei der Briefkastenfirma-Beurteilung und den Risikomanagementprozessen) ist spätestens seit April 2016 mit umfangreichen zusätzlichen Prozessanforderungen an KVGen von kreditgewährenden AIF zu rechnen. Um dieser Anforderung gerecht zu werden, müssen KVGen eine bankenähnliche Prozesslandschaft in allen wesentlichen Abteilungen aufbauen.

– Ebene „Alternatives Investment/Asset Manager“: Die politischen Anreize für Infrastrukturinvestments (Equity und Debt) sind unter anderem seit dem 2. April 2016 in der Level-Zwei-Änderungsverordnung offiziell geschaffen und finden sich in der neuen SCR-Kategorie „qualifizierte Infrastrukturinvestition“. Während die Eigenkapitalunterlegung für solche Investments stark reduziert und so die relative Attraktivität solcher Investments für VAG-Investoren erhöht wird, stellt der Qualifizierungsprozess hohe Anforderungen an das Investment und die VAG-Risikomanager, VAG-Portfoliomanager und ihre AI-Dienstleister (KVG, externe Manager und Administratoren).

Alle drei Ebenen haben eines gemeinsam: Die Anforderungen auf jeder Ebene sind nicht separat und damit überschneidungsfrei zu sehen, sondern wirken sich stets auch auf die anderen beiden Ebenen aus. Eine Integration wird somit erforderlich, denn die Ebenen müssen die Sprachen voneinander verstehen und sprechen, um erfolgreich zusammenzuarbeiten.

Neue Sprachen schaffen Sprachbarrieren

Wie wichtig eine gemeinsame Sprache ist, wissen nicht nur Immigranten aus anderen Sprachräumen, sondern auch Beschäftigte der Investmentbranche. Beispielsweise betreibt nahezu jeder Marktteilnehmer nach dem eigenen Selbstverständnis ein solides Risikomanagement. Dabei wird diese Behauptung oft richtig und falsch zugleich sein, da der Begriff „Risikomanagement“ auf jeder Ebene anders interpretiert wird. Der VAG-Risikomanager versteht unter dem Begriff seine gesamte Versicherungsbilanz (einschließlich der liquiden Anlagen und versicherungstechnischen Rückstellungen!) und die bereits skizzierten VAG-Anforderungen, die unter anderem eine tiefe inhaltliche Einbindung des VAG-Risikomanagements in den Investmentprozess für alternative Investments voraussetzen. Der KVG-Risikomanager hat dagegen ausschließlich die Fondsbilanz und die KVG-spezifischen Anforderungen wie zum Beispiel die Kontrolle von Anlagegrenzen im Fokus, wobei der Adressat des KVG-Risikomanagements die KVG-Geschäftsleitung und nicht der VAG-Investor ist. Dadurch kann es passieren, dass selbst das beste KVG-Risikomanagement im VAG-Risikomanagement nicht verwertbar ist.

Erlernen von Sprachen hilft, Opportunitäten zu identifizieren

Grundsätzlich bestehen zwei Handlungsalternativen: Den Status quo beibehalten oder die jeweils andere Sprache lernen. Die zweite Alternative eröffnet Migranten – wie beispielsweise mir nach meiner Auswanderung von Russland nach Deutschland – einen Zugang zu einem breiten Universum an beruflichen und privaten Möglichkeiten. Das Lernen der anderen Sprache eröffnet genauso Chancen in der Investmentbranche. Die regulatorischen Entwicklungen schaffen neben den neuen Sprachen auch neue Aufgaben. Vorausschauende AI-Dienstleister erkennen in diesen Aufgaben strategische Opportunitäten – neben den eigenen marktüblichen Dienstleistungen („Ebene KVG“) auch darüber hinausgehende Dienstleistungen für VAG-Investoren zu entwickeln („Ebene VAG-Investor“ und „Ebene Alternatives Investment/Asset Manager“). Dies eröffnet einen Zugang zu neuen Kunden beziehungsweise weitet die bestehende Zusammenarbeit aus. „Sprachenlernen“ steht am Anfang von diesem Prozess.

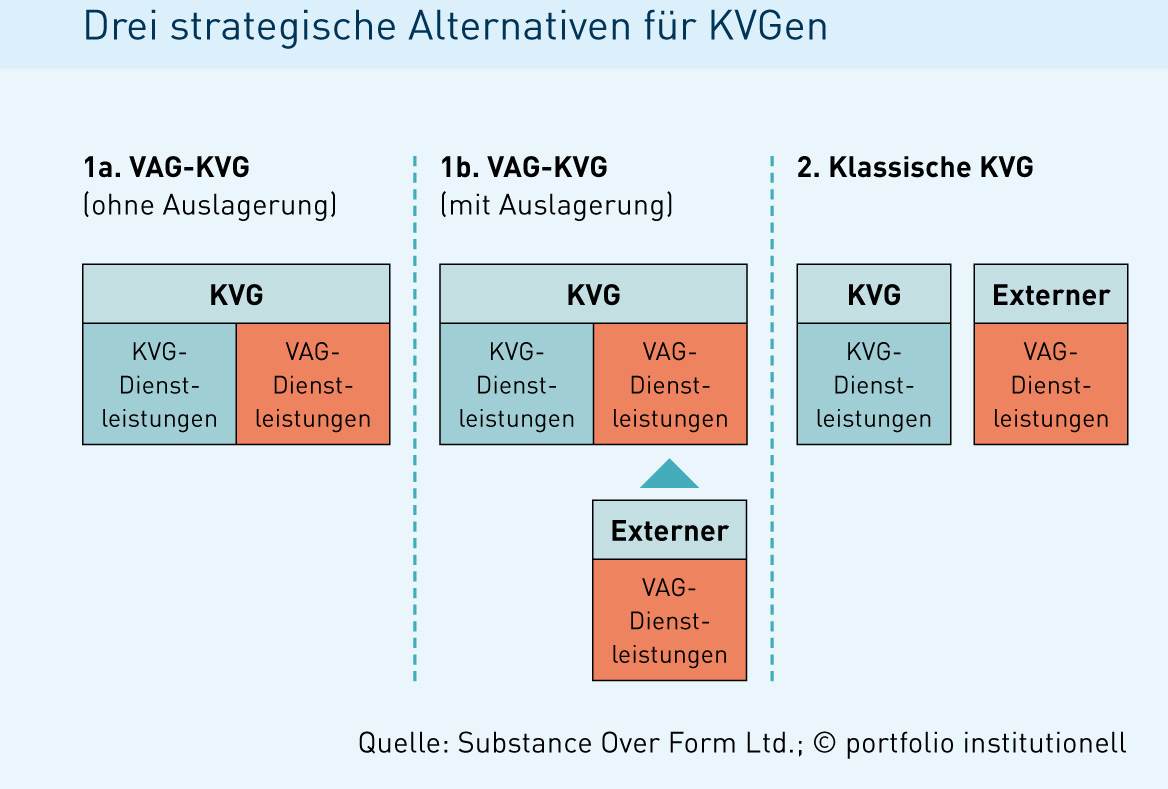

Nachdem die Sprachbarriere überwunden ist und die Opportunitäten identifiziert sind, muss eine strategische Entscheidung bezüglich der Ausrichtung auf VAG-Investoren gefällt werden. Grundsätzlich kommen die in der Grafik skizzierten drei Alternativen infrage:

KVG-Dienstleistungen gehören zum Standard einer Service-KVG und sind daher unverzichtbarer Bestandteil von jeder der drei Alternativen. Hierzu zählen insbesondere die von der AIFMD definierten und im nationalen Recht umgesetzten originären KVG-Aufgaben: Portfoliomanagement, Risikomanagement, Administration und Vertrieb. Die Interaktion des VAG-Investors mit der Service-KVG beziehungsweise dem AIF ist bei diesen KVG-Dienstleistungen eher gering. Die reguläre Zusammenarbeit beschränkt sich üblicherweise auf Zeichnung und Rücknahme von AIF-Anteilen sowie Empfang von Standardberichten. Darum bewertet der VAG-Investor die Dienstleistungen vor allem in Bezug auf monetäre und administrative Effizienz: Die Dienstleistung muss günstig sein und reibungslos ablaufen. Die strategische Frage für die Service-KVG: Ist der ausschließliche Fokus auf KVG-Dienstleistungen (Alternative 2) zukunftsfähig? Die Differenzierung vom Wettbewerb kann meist nur durch Effizienzsteigerung und Servicequalität erfolgen, das künftige Wachstum nur durch das verwaltete Volumen. Darüber hinaus gibt es die Meinung, dass die VAG-Dienstleistungen irgendwann auch zum Standardangebot einer Service-KVG gehören. Der ausschließliche Fokus auf KVG-Dienstleistungen könnte dann die Wettbewerbsfähigkeit verringern.

VAG-Dienstleistungen sind im Gegensatz zu den KVG-Dienstleistungen nach den Investorenanforderungen ausgerichtet. Diese Anforderungen sind meist nicht genau definiert, sondern müssen ganz im Gegenteil nach dem prinzipienorientierten Solvency-II-Ansatz von jedem Versicherer unternehmensindividuell umgesetzt werden. Eine weitere Besonderheit bei alternativen Investments ist, dass diese zwar oft einen relativ geringen Teil der Kapitalanlagen des VAG-Investors ausmachen, gleichzeitig für diesen aber mit sehr hohen einmaligen und laufenden operationellen Anforderungen verbunden sind.

Eine Opportunität für die Service-KVG könnte also darin bestehen, den VAG-Investor bei der Erfüllung seiner Anforderungen zu unterstützen. Dies könnte beispielsweise durch die Eigenproduktion solcher VAG-Dienstleistungen (Alternative 1a) und/oder durch den Einkauf bei spezialisierten Dienstleistern (Alternative 1b) erfolgen. Letztere Variante wird bereits für bestimmte Dienstleistungen genutzt: So etablierte sich zum Beispiel ein ganzer Markt an Dienstleistern für SCR-Berechnungen (inklusive Durchschau) und Erstellungen von Tripartite Templates (TPT) für illiquide Fonds. Im nächsten Schritt ist mit einer Reihe von Asset-individuellen, analytischen Dienstleistungen zu rechnen, die im Sinne des Prudent Person Principle einen vom Asset Manager unabhängigen, tiefen Einblick in die Investmentcharakteristika und -risiken in der Investorsprache gewähren. Proaktive Dienstleister können sich hier aufgrund ihrer Spezialexpertise mit Ideen positionieren, auf denen VAG-Investoren gerade beim Einstieg in neue Asset-Klassen ihre internen Prozesse aufsetzen können.

Es ist im derzeitigen Stadium schwer zu beurteilen, ob sich die VAG-Dienstleistungen und die vorgeschlagenen Alternativen langfristig etablieren werden. Es erscheint aber plausibel, dass das Spra-chenlernen der erste Schritt für die Beurteilung der Opportunitäten und das fundierte Treffen der strategischen Entscheidung ist.

portfolio institutionell, Ausgabe 08/2016

Autoren: Jegor Tokarevich In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar