Direkte Immobilieninvestments in Deutschland sind kein Selbstläufer

Dr. Daniel Piazolo

Gastbeitrag von Dr. Daniel Piazolo, IPD Investment Property Databank GmbH

Direkte Immobilienanlagen in Deutschland haben 2013 mit 5,1 Prozent rentiert und damit den Durchschnitt der vergangenen zehn Jahre von 3,2 Prozent deutlich übertroffen. Welche Schlüsse sich daraus für institutionelle Investoren, die langfristig eine stabile Rendite suchen, ergeben, wird im Folgenden analysiert.

In Zeiten niedriger Renditen für festverzinsliche Wertpapiere suchen institutionelle Investoren verstärkt nach Alternativen. Immobilienanlagen bieten durch Mieteinnahmen eine laufende Ausschüttung, weisen jedoch auch Wertschwankungen auf. Mit Blick auf die Garantiezinsen der Vergangenheit können Anleger, wie Versicherungen, Pensionskassen und Versorgungswerke, als Benchmark für ihre Immobilienanlagen die angestrebte Mindestrendite von vier Prozent ansetzen. Im Gegensatz zu vielen anderen Asset-Klassen besteht bei Direktinvestments jedoch die Herausforderung, die Performance zu messen, da für sie keine laufende Preisbildung, zum Beispiel an einer Börse, und damit keine Transparenz wie bei Immobilienaktiengesellschaften oder bei Fondsprodukten gegeben ist.

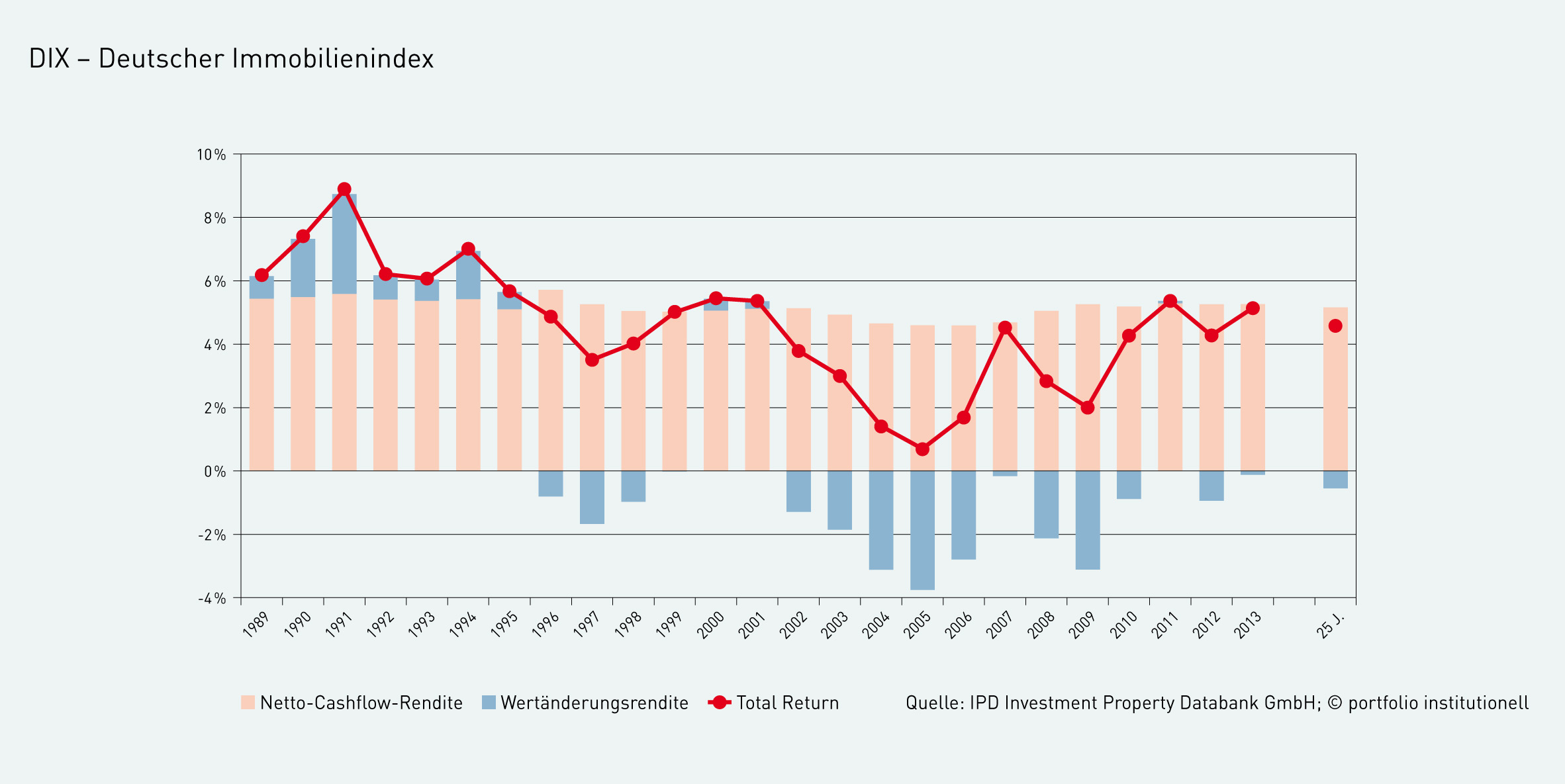

In Großbritannien werden von der IPD Investment Property Databank seit Anfang der 80er Jahre Performance-Daten der einzelnen Objekte von institutionellen Investoren gesammelt und zu einem nationalen Index aggregiert. Als Kerngröße der Betrachtung bezeichnet der Total Return einer Immobilie die Gesamtrendite des Investments vor Steuern und Finanzierung. Er setzt sich aus der Wertänderungs- und Ausschüttungsrendite zusammen. Die Daten stammen direkt aus den Portfolio-Management-Systemen der Investoren. Um Verzerrungen zu vermeiden, müssen sämtliche Objekte eines Portfolios in die Analyse eingehen. Voraussetzung für die Berücksichtigung der Daten ist, dass die Immobilien mindestens einmal pro Jahr bewertet werden. Dies kann extern oder intern durch Sachverständige erfolgen. Mittlerweile deckt IPD weltweit 25 Märkte ab und veröffentlicht Indikatoren für weitere „Emerging Markets“. Die Motivation der Investoren, Daten zu ihren Immobilien zur Verfügung zu stellen, beruht weniger auf der Erstellung von Indizes als auf einer umfassenden Analyse ihres Portfolios und dessen Benchmarking mit einer Peergroup. Die Analyse beinhaltet eine detaillierte Attributionsanalyse für das Gesamtportfolio und die Berechnung von Benchmarks für die Performance-relevanten Parameter, um die Stärken und Schwächen des Portfolios zu ermitteln. Um die Datenqualität zu sichern, werden IPD die erforderlichen Daten gemäß einer weltweit standardisierten Datenerfassung übermittelt, auf Plausibilität geprüft und in einer Datenbank zusammengefasst. IPD garantiert den Datenlieferanten die Nutzung der Daten unter Wahrung der Vertraulichkeit. In Deutschland kann der Deutsche Immobilienindex (DIX) auf eine 25-jährige Historie zurückblicken. Für 2013 umfasst die IPD-Datenbank in Deutschland 2.176 direkt gehaltene Immobilien aus 106 institutionellen Portfolios mit einem Marktwert von 49,4 Milliarden Euro. Die Daten werden vorwiegend von inländischen Anlegern, wie wie Versicherungen, Pensionskassen und Versorgungswerke, und börsennotierten Immobiliengesellschaften geliefert. Hinzu kommt in wachsendem Umfang der Immobilienbestand ausländischer Investoren in Deutschland.

Der DIX erreichte 2013 eine Performance von 5,1 Prozent. Haupttreiber war die Netto-Cashflow-Rendite mit 5,3 Prozent, während die Wertänderungsrendite mit minus 0,1 Prozent leicht dämpfend wirkte. Die Ergebnisse des vergangenen Jahres unterstreichen die allgemeine Entwicklung der vergangenen 25 Jahre: Bei einem Total Return von durchschnittlich 4,6 Prozent pro Jahr bildete die Netto-Cashflow-Rendite mit 5,2 Prozent pro Jahr die Grundlage von Immobilieninvestments, während die Wertänderungsrendite mit minus 0,5 Prozent pro Jahr die Performance reduziert hat.

Bemerkenswert ist über den Betrachtungszeitraum die Stabilität der Cashflow-Rendite, deren Wert in keinem Jahr unter 4,5 Prozent gefallen ist. Die Wertänderungsrendite weist hingegen stärkere Schwankungen in einer Bandbreite von Minus 3,8 und 0,4 Prozent auf, wobei zu beachten ist, dass diese Werte im internationalen Vergleich – gerade mit angelsächsischen Ländern – moderat bleiben. Der zu beobachtende kontinuierliche Wertverlust der Immobilien verdeutlicht jedoch deren Charakter als Verbrauchsgut. Mit Blick auf die verschiedenen Nutzungsarten zeigen Industrie- und Büroliegenschaften einen überdurchschnittlichen Wertverlust, so dass dieser Immobilientyp über die kurze und lange Frist auch die geringste Gesamt-Performance aufweist – dem hohen Stellenwert bei Investoren zum Trotz.

Erreichen einer Mindestrendite von vier Prozent?

Hinter der Performance des Gesamtmarktes von 5,1 Prozent im Jahr 2013 können sich deutliche Unterschiede der Performance von einzelnen Objekten und Portfolios verbergen. Werden vier Prozent Rendite als Benchmark für institutionelle Investoren gesetzt, so erzielten 2013 rund 75 Prozent der 106 von IPD analysierten Portfolios die gesetzte Mindestrendite. Rund die Hälfte der Portfolios liegt in einem Band zwischen vier und sechs Prozent, während einige Fonds sogar in den zweistelligen Renditebereich kommen. Allerdings weichen zahlreiche Portfolios teils deutlich von der gesetzten Marke nach unten ab und bestätigen: Immobilienanlagen sind keinesfalls als „Selbstläufer“ einzuordnen, sondern benötigen ein aktives, analytisches Management, um langfristig Erfolg zu zeigen.

Ein Blick auf die Performance eines Jahres oder die annualisierten Werte einer Langzeitbetrachtung verbergen jedoch die Schwankungen in dieser Periode. Die Entwicklung des jährlichen Total Returns zeigt die unterdurchschnittliche Performance vor allem in der ersten Hälfte des vergangenen Jahrzehnts. Da bei Immobilienanlagen für institutionelle Investoren in der Regel eine mittel- bis langfristige Perspektive unterstellt werden kann, ist der Anlageerfolg in längeren Zeiträumen für die Beurteilung der Asset-Klasse entscheidend, während deren ein- oder auch mehrjährige Schwächephasen kompensiert werden können.

Über die vergangenen 25 Jahre weisen die Anlageerfolge signifikante Unterschiede auf. Hervorzuheben ist die schwache Performance von Investments, die nach 2000 realisiert wurden und auch bei langer Haltedauer nicht die Zielmarke erreichen. Erst seit 2009 führen Ankäufe, eine Performance analog zum Gesamtmarkt unterstellt, zum Erwirtschaften der Mindestrendite.

Als Fazit bleibt: Die Gesamt-Performance von Immobilienanlagen im Bestand zeigte über die vergangenen 25 Jahre eine stabile Ausschüttung bei gleichzeitig leichtem Wertverlust. Investoren müssen jedoch mit zyklischen Schwankungen rechnen. Während die Netto-Cashflow-Rendite über den Betrachtungszeitraum sehr stabil blieb, führten stärkere Wertverluste zu Phasen, in denen eine fiktive Zielrendite von vier Prozent nicht erreicht wurde.

portfolio institutionell, Ausgabe 5/2014

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar