Überblick über die vorgesehenen Änderungen der Anlageverordnung

Vor Weihnachten hat das BMF einen Entwurf zur Änderung der Anlageverordnung zur Konsultation versandt. Die Rechtsanwaltssozietät Dechert unterzieht die Änderungen einer kritischen Analyse.

Gastbeitrag von Dr. Benedikt Weiser, Dr. Till Friedrich und Timo Bühler.

Am 17. Dezember 2013 hat das Bundesfinanzministerium (BMF) einen Entwurf für die Änderung der Anlageverordnung zur Konsultation versandt. Dieser Entwurf wurde bereits seit Längerem erwartet, da die derzeitige Fassung der Anlageverordnung aus dem Jahr 2011 auf das Investmentgesetz referenziert, welches im Juli 2013 durch das Kapitalanlagegesetzbuch (KAGB) ersetzt wurde. Der Entwurf geht jedoch stellenweise deutlich über die erforderlichen Anpassungen an das KAGB hinaus. In seiner derzeitigen Fassung dürfte der Entwurf erhebliche Auswirkungen auf die Allokation des gebundenen Vermögens von Versicherungsunternehmen und Versorgungswerken haben. Der nachfolgende Beitrag gewährt einen Überblick über die vorgesehenen Neuerungen im Bereich der Fondsinvestitionen und unterzieht sie einer ersten kritischen Würdigung.

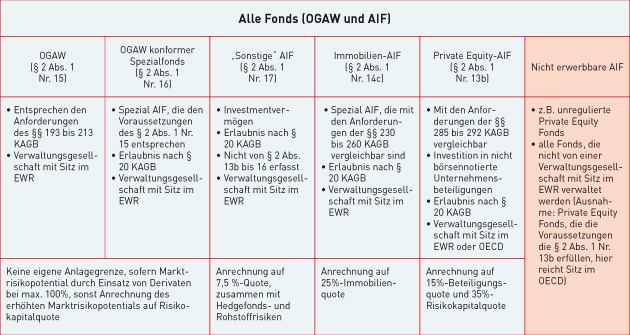

Der Entwurf sieht die Aufteilung von Investitionen in Investmentvermögen in fünf Tatbestände vor. Diese sind in dem beigefügten Bild dargestellt.

Sonderregelungen für Immobilien- und Private-Equity-Fonds

Der Erwerb von Anteilen an Immobilienfonds erfolgt (zumindest) primär unter dem überarbeiteten Tatbestand des Paragrafen 2 Absatz 1 Nummer 14c, während für den Erwerb von regulierten Private-Equity-Fonds ein neuer Tatbestand unter Anrechnung auf die Beteiligungsquote vorgesehen ist.

Unterscheidung zwischen OGAW-konformen und „sonstigen“ Investmentvermögen

Außerhalb dieser Sonderregelungen sieht der Entwurf eine Trennung zwischen OGAW (Paragraf 2 Absatz 1 Nummer 15), Spezial-AIF, die mit den Anforderungen von OGAW-Investmentvermögen vergleichbar sind (Paragraf 2 Absatz 1 Nummer 16) und „sonstigen“ AIF (Paragraf 2 Absatz 1 Nummer 17) vor. Während für die beiden erstgenannten bei Beschränkung des Einsatzes von Derivaten keine Quote vorgesehen ist, beinhaltet der Entwurf eine kombinierte Höchstgrenze in Höhe von 7,5 Prozent des gebundenen Vermögens für „sonstige AIF“, Hedgefonds und Rohstoffrisiken.

Spezialfonds

Im Entwurf ist eine Abkehr von der bisherigen Systematik der Investition in Investmentvermögen angelegt. Nach der derzeitigen Fassung der Anlageverordnung kann grundsätzlich ohne feste Quote in Investmentvermögen, die im EWR reguliert sind, investiert werden. Der Entwurf sieht nun allerdings eine Aufteilung zwischen OGAW-konformen und nicht-OGAW-konformen Investmentvermögen vor. Nach dem Entwurf sollen künftig lediglich Anteile an OGAW sowie Anteile an offenen Spezial-AIF, die jedoch OGAW vergleichbar sind, weitgehend ohne Einschränkung erworben werden können.

Anteile an allen anderen regulierten Investmentvermögen können – sofern nicht die Sonderregelungen für Private-Equity-Fonds und Immobilienfonds greifen (siehe dazu unten) – lediglich unter einer neuen 7,5 Prozent-Quote erworben werden. Dies gilt unabhängig davon, ob es sich bei diesen „sonstigen“ AIF um offene oder geschlossene oder um Publikums- beziehungsweise Spezial-AIF handelt. Unter diese Quote fallen daher beispielsweise jeweils regulierte Private-Equity-Dachfonds, Sachwertefonds, Publikums-AIF, Immobilien- und Private-Equity-Fonds, die nicht die engen Voraussetzungen der Sondertatbestände erfüllen. Der 7,5-Prozent-Quote werden neben den genannten Anteilen an „sonstigen“ AIF allerdings auch noch Hedgefonds- und Rohstoffrisiken zugeordnet.

Die gewählte Aufteilung von OGAW-konformen und nicht-OGAW-konformen Investmentvermögen dürfte das Konzept des Master-Spezialfonds infrage stellen. In der Regel besteht hier keine OGAW-Konformität mit der Folge, dass über Master-Spezial-AIF (mit festen Anlagebedingungen) gehaltene Investitionen die 7,5-Prozent-Quote belasten würden. Dies gilt jedenfalls dann, wenn die vom Entwurf geforderte Vergleichbarkeit von Spezial-AIF mit OGAW so zu verstehen sein sollte, dass nicht nur ein börsentägliches Rückgaberecht gewährt werden muss, sondern auch die Regelungen bezüglich der erwerbbaren Vermögensgegenstände, der Anlagegrenzen und der Beschränkung von Kreditaufnahmen einzuhalten sind.

Versicherungsunternehmen investieren im Durchschnitt circa 30 Prozent des gebundenen Vermögens über Spezialfonds. Zudem werden die Investitionen in alternative Investments über nicht regulierte oder geschlossene kollektive Anlageformen (die bisher der Beteiligungsquote – 15 Prozent – zuzuordnen waren) die 7,5 Prozent-Quote belasten. Daher erscheint uns die vorgesehene Neuerung nicht sachgerecht.

Immobilienfonds

Nach dem Entwurf wird der geschlossene Immobiliendachfonds (derzeit: Paragraf 2 Absatz 1 Nummer 14c) entfallen. Stattdessen soll künftig eine Investition in Immobilienfonds zulässig sein, wenn es sich um Spezial-AIF handelt, die mit den Anforderungen der Paragrafen 230 bis 260 KAGB (hierbei handelt es sich um sämtliche spezifischen Anforderungen an offene Publikumsimmobilienfonds) vergleichbar sind. Derzeit unklar ist die Reichweite dieses Verweises. Nach dem Wortlaut des Entwurfs wären geschlossene Immobilienfonds unter Paragraf 2 Absatz 1 Nummer 14c nicht mehr erwerbbar.

Dem Vernehmen nach soll mit dem Verweis auf die Anforderungen für Publikumsimmobilienfonds jedoch lediglich eine Einschränkung bezüglich der erwerbbaren Vermögensgegenstände vorgenommen werden. Hierfür spricht, dass in Paragraf 2 Absatz 1 Nummer 14c von „Anteilen, Aktien und Kommanditanteilen an inländischen Spezialfonds“ die Rede ist. Nach den Vorgaben des KAGB dürfen offene Immobilienfonds jedoch nur als Sondervermögen aufgelegt werden, so dass lediglich von „Anteilen“ die Rede sein dürfte, wenn der Erwerb von Anteilen an geschlossenen Immobilienfonds nach dieser Vorschrift ausgeschlossen sein sollte. Bei einer solchen Auslegung wären auch geschlossene Immobilienfonds unter Paragraf 2 Absatz 1 Nummer 14c erwerbbar. Unklarheiten bestehen ferner bezüglich der Anwendbarkeit der von Paragrafen 230 bis 260 KAGB vorgesehenen Grenzen für Kreditaufnahmen, Liquiditätsvorgaben, Anlagegrenzen und Mindesthaltefristen. In Folge der erheblichen praktischen Auswirkungen wäre eine entsprechende Präzisierung der Verordnung wünschenswert.

Die Investition in Immobilienfonds, die den oben genannten Voraussetzungen nicht entsprechen, dürfte künftig ebenfalls möglich sein. In diesem Fall dürfte jedoch eine Anrechnung sowohl auf die Immobilienquote als auch auf die 7,5-Prozent-Quote für „sonstige“ AIF erfolgen. Nach unserem Verständnis ist es jedoch erforderlich, dass es sich in diesem Fall um ein Investmentvermögen im Sinne des Kapitalanlagegesetzbuches handelt. Nach dem Auslegungsschreiben der Bafin zum Begriff des Investmentvermögens schließt das aktive Immobilienmanagement, wie zum Beispiel das Betreiben eines Hotels, das Vorliegen eines Investmentvermögens aus. Liegt ein solches aktives Immobilienmanagement vor, wäre eine Investition in die betreffende Gesellschaft weiterhin zulässig, wenn sie als sogenannte Immobiliengesellschaft qualifiziert. Der bisher unter der Beteiligungsquote zulässige Erwerb von Anteilen an geschlossenen, unregulierten Immobilien AIF dürfte künftig im Hinblick auf die speziellen Anforderungen an Private-Equity-Fonds und „sonstige“ AIF nicht mehr möglich sein.

Private-Equity-Fonds

Der Entwurf der Anlageverordnung sieht eine Zweiteilung des Begriffs der Beteiligung vor. Neu eingefügt wurde die Beteiligung in Form von Aktien und Kommanditanteilen an geschlossenen Spezial-AIF (Paragraf 2 Absatz 1 Nummer 13 b). Diese müssen jedoch mit den Anforderungen der Paragrafen 285 bis 292 KAGB vergleichbar sein und in Vermögensgegenstände nach Paragraf 261 Absatz 1 Nummer 4 KAGB (nicht börsennotierte Unternehmensbeteiligungen) investieren. Offen ist, ob und welche „Verschmutzungsgrenze“ gegebenenfalls anwendbar ist, ob also auch andere Vermögensgegenstände, die beispielsweise zu Liquiditätszwecken gehalten werden, unschädlich sind. Ferner muss es sich um regulierte Fonds handeln.

Typische Private-Equity-Strukturen, so zum Beispiel die Delaware LP oder Cayman Island Funds, dürften damit künftig nicht mehr direkt erwerbbar sein. Ein Erwerb dürfte auch nicht über Paragraf 2 Absatz 1 Nummer 13a als inhaltsgleiche Nachfolgeregelung des Paragraf 2 Absatz 1 Nummer 13 erwerbbar sein. Es spricht viel dafür, dass insoweit die Sondervorschriften für regulierte Private-Equity-Fonds (Paragraf 2 Absatz 1 Nummer 13b) und für „sonstige“ AIF (Paragraf 2 Absatz 1 Nummer 17) vorgehen.

Aus den oben dargestellten Erwägungen dürften künftig unregulierte Private-Equity-Dachfonds ebenfalls nicht mehr erwerbbar sein – diese investieren nur mittelbar in nicht börsennotierte Unternehmensbeteiligungen, direkt aber regelmäßig in nicht regulierte AIF (Private Equity Zielfonds). Bezüglich regulierter Private-Equity-Dachfonds kommt ein Erwerb als „sonstiger“ AIF unter Belastung der 7,5-Prozent-Quote für „sonstige“ AIF, Hedgefonds und Rohstoffrisiken in Betracht.

Ausblick

Die Überarbeitung der Anlageverordnung ist zu begrüßen, soweit es sich lediglich um eine Anpassung der Regelungen an die Vorgaben des Kapitalanlagegesetzbuchs beziehungsweise der AIFM-Richtlinie handelt. Soweit allerdings ohne Not und erkennbaren Grund das Anlageuniversum für Versicherungsunternehmen und Versorgungswerke eingeschränkt wird, sind die Änderungen insbesondere vor dem Hintergrund des derzeit bestehenden Niedrigzinsumfeldes und des damit verbundenen Anlagenotstands kritisch zu sehen.

Der Entwurf soll dem Vernehmen nach noch im ersten Quartal 2014 in Kraft treten. Offen gelassen – und lediglich als „zu ergänzen“ markiert – wurde die Frage nach Übergangsvorschriften und damit insbesondere dem Umgang mit bereits getätigten Investments, die künftig entweder nicht mehr zulässig sind beziehungsweise die neu eingeführten Anlagegrenzen nicht einhalten. Bei vorangegangen Änderungen der Anlageverordnung durften solche Anlagen bis zu ihrer Fälligkeit weiter gehalten werden.

portfolio institutionell newsflash 29.01.2014

Schreiben Sie einen Kommentar