Moritz Henkel, VanEck

Schwellenländer-Anleihen: Entwicklung, Merkmale, Perspektiven

Moritz Henkel, VanEck

In einer Welt traditioneller Anleihenmärkte bieten Schwellenländer-Anleihen eine häufig unterschätzte Renditequelle. Entdecken Sie, warum sie als strategische Beimischung immer relevanter werden.

Moritz Henkel, VanEck

Schwellenländer-Anleihen im Globalen Markt Portfolio

Anleihen aus Schwellenländern sind in den globalen Anlageportfolios trotz ihrer wachsenden wirtschaftlichen Bedeutung deutlich unterrepräsentiert. Dies geht aus der jüngsten Ausgabe der wiederkehrenden Studie „Global Market Portfolio 2024“ hervor.1 Das Globale Markt Portfolio (GMP) wird auf rund 175 Billionen Dollar geschätzt, stellt den Gesamtwert aller investierbaren Vermögenswerte dar und dient somit als natürlicher Maßstab für die strategische Vermögensallokation. Anleihen der Industrieländer, einschließlich Staatsanleihen und Unternehmensanleihen mit Investment-Grade-Rating machen hier den größten Teil der festverzinslichen Anlagen aus, mit über 30% Anteil am GMP. Der Anteil der Schwellenländer-Anleihen liegt bei 3,9 % – eine für uns noch unverhältnismäßig niedrige Allokation.

Etablierung von Schwellenländer-Anleihen

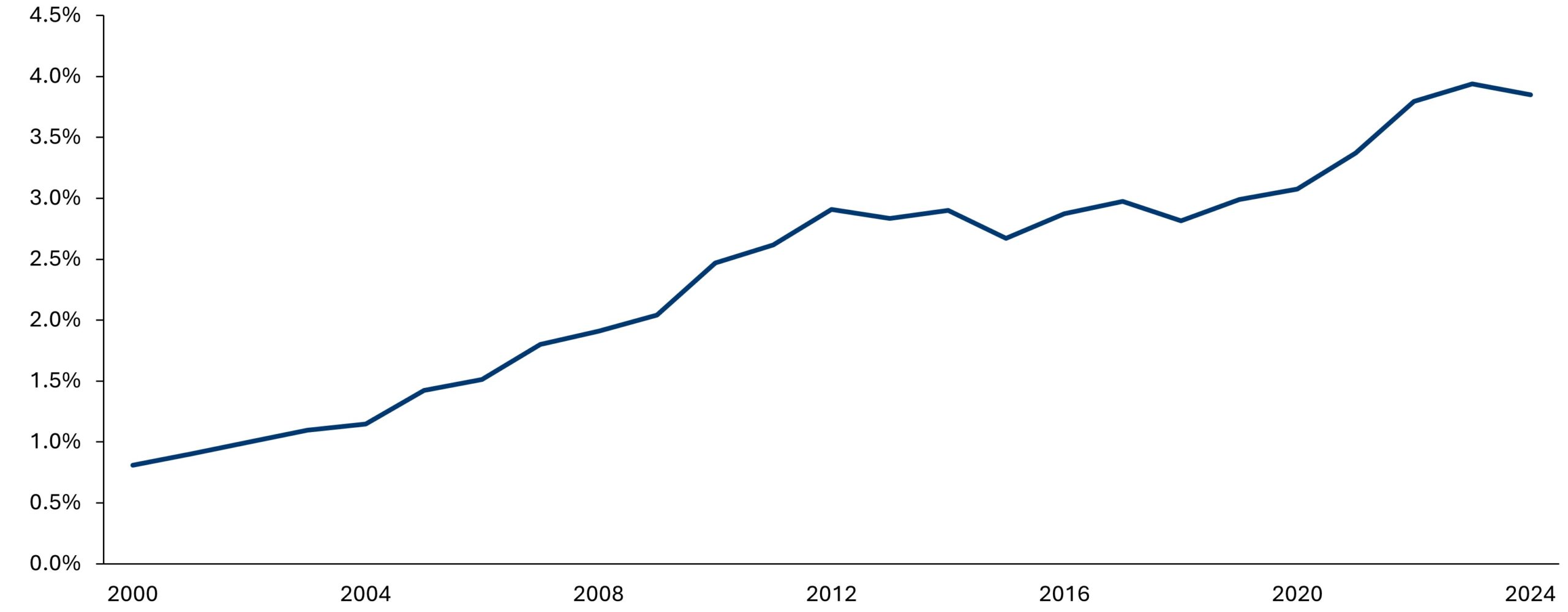

In den letzten zwei Jahrzehnten haben sich die Märkte für Schwellenländer-Anleihen stark gewandelt. Früher als risikoreiche Nischenanlageklasse betrachtet, hat sich dieser Bereich erheblich weiterentwickelt. Während in den frühen 2000er Jahren staatliche Schuldner dominierten, haben viele Schwellenländer inzwischen solide und liquide Anleihemärkte für Unternehmen aufgebaut. So ist der Markt für Unternehmensanleihen aus Schwellenländern ist in den letzten zehn Jahren um 22 % auf 1,4 Billionen USD gewachsen und übertrifft inzwischen sogar den US-Hochzinsanleihemarkt.2 Insgesamt haben diese Entwicklungen die Anleiheemissionen aus den Schwellenländern kontinuierlich steigen lassen, wodurch ihr Anteil am Global Market Portfolio (GMP) von unter 1 % im Jahr 2000 auf fast 4 % im Jahr 2024 gewachsen ist (Abbildung 1).

Das Fundament für Wachstum – Chancen bei Schwellenländer-Anleihen

Neben dieses beträchtlichen Marktwachstums gibt es weitere Gründe, dass wir die Meinung vertreten, dass Schwellenländer-Anleihen in globalen Anlageportfolios weiterhin strukturell untergewichtet sind:

- Stärkere fiskalische Fundamentaldaten: Schwellenländer weisen im Durchschnitt niedrigere Schuldenquoten und höhere BIP-Wachstumsraten als Industrieländer auf – Faktoren, die aus unserer Sicht lokale Unternehmen stärken und die Bonität langfristig positiv beeinflussen können.3

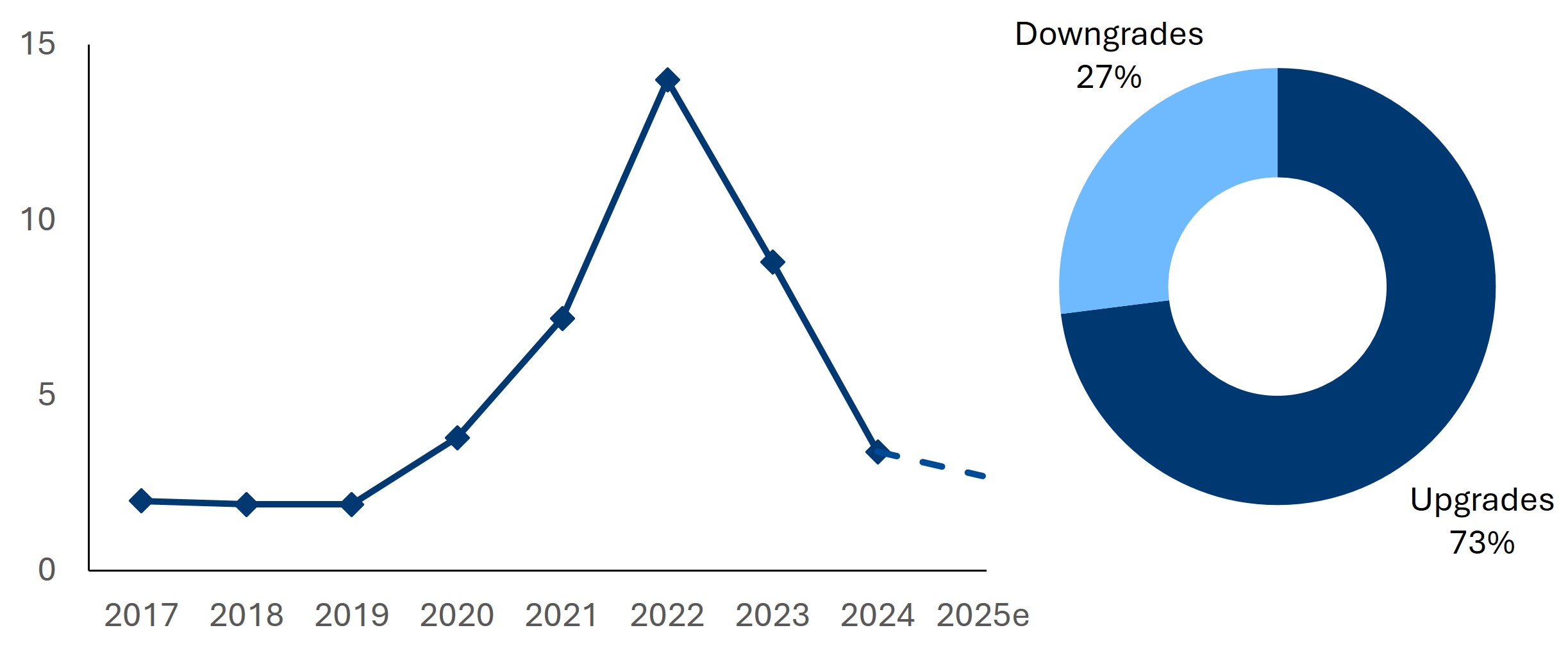

- Verbesserte Kreditqualität: Schwellenländer gewinnen durch verbesserte Kredit-Ratings an Aufmerksamkeit. Mit zuletzt sinkenden Ausfallquoten und Herabstufungen gestalten sie im Stillen die globale Welt der festverzinslichen Anlagen neu (siehe Abbildung 2 und 3).4

- Historisch höhere Verzinsung bei moderater Duration: Besonders im Hochzins-Segment bieten Unternehmen aus Schwellenländern im Vergleich zu Unternehmen Industrieländern einen höheren Zinsertrag – bei vergleichbar moderater Duration.5

Herausforderungen bei Schwellenländer-Anleihen

Viele Anleger konzentrieren sich immer noch auf die traditionelle Einstufung von Schwellenländer-Anleihen innerhalb der festverzinslichen Landschaft. Während Anleihen der Industrieländer oft als stabile, risikoarme Anlagen angesehen werden, gelten Schwellenländer-Anleihen in der Regel als risikoreicher und anfälliger für externe Schocks. Zudem sollte die Komplexität des Anleihenmarkts stets berücksichtigt werden. Investoren sollten sich der teils erheblich unterschiedlichen Risiko-Rendite-Profile zwischen Hart- und Lokalwährungsanleihen, Staats- und Unternehmensanleihen sowie zwischen den einzelnen Schwellenländern bewusst sein.

Fazit: Die strukturelle Untergewichtung von Schwellenländer-Anleihen ist in globalen Portfolios zunehmend schwer zu rechtfertigen. Schwellenländer-Anleihen sind gut positioniert, um sowohl größere Kapitalströme von Privatanlegern als auch von institutionellen Anlegern anzuziehen, da sie im Vergleich zu Alternativen aus den Industrieländern neben Rendite- auch zusätzliche Diversifizierungsvorteile bieten.

VanEck bietet Anlegern, die an Schwellenländer-Anleihen interessiert sind, mehrere innovative Ansätze, die Zugang zu dieser Investitionsmöglichkeit bieten. Anleger sollten sich jedoch darüber im Klaren sein, dass Schwellenländer-Anleihen auch mit höheren Kredit- und politischen Risiken verbunden sind, was zu erhöhter Volatilität und potenziellen Verlusten führen kann. Bitte beachten Sie die KID und den Prospekt für weitere wichtige Informationen, bevor Sie investieren.

Schreiben Sie einen Kommentar