Im Zweifel ohne ESG-Bezug

Die neuen Esma-Leitlinien zu Fondsnamen sieht auch Verena Menne, Geschäftsführerin des Forum Nachhaltige Geldanlagen (FNG), grundsätzlich als sinnvoll an. Sie glaubt aber nicht, dass sie Greenwashing komplett verhindern werden. Dazu seien bei Sustainable Finance noch zu viele Fragen offen.

Die Esma-Leitlinien zu Fondsnamen gelten ab dem 21. Mai 2025 auch für Bestandsfonds. Sie sehen unterschiedliche Vorgaben für Fonds mit verschiedenen nachhaltigkeitsbezogenen Begriffen vor. Derweil beginnt unter den Fondsanbietern das Rebranding und auch das Wort „bedeutsam“ sorgt für Diskussionen.

„Greenwashing hat ein Ende – Neue Leitlinie stellt hohe Anforderungen an Fonds“ titelte die Ratingagentur Scope in einer Studie vom vergangenen Oktober. Gemeint sind die neuen Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde (Esma) zu Fondsnamen. Ein Blick in die Scope-Studie lohnt sich, denn sie zeigt auf, welche Tragweite das Thema für die Fondsanbieter hat. Die Leitlinien wollen demnach Greenwashing verhindern, indem sie vorschreiben, dass Fonds, die bestimmte nachhaltigkeitsbezogene Begriffe im Namen tragen, künftig bestimmte Anforderungen an ihr Portfolio erfüllen müssen. Scope hatte im Oktober vergangenen Jahres rund 2.400 Fonds mit einem Gesamtvolumen von 1.238,5 Milliarden Euro identifiziert, die nachhaltigkeitsbezogene Begriffe im Namen tragen. Damit seien etwa 22 Prozent der in Deutschland zugelassenen rund 12.250 Fonds von den Esma-Leitlinien betroffen. Deren Asset Manager müssten sich nun entscheiden, ob sie nachhaltige Begriffe aus dem Fondsamen streichen, eine Anpassung des Namens oder eine Reallokation des Portfolios vornehmen, um die neuen Vorgaben zu erfüllen, schrieb die Ratingagentur.

Und das Spektrum der Begrifflichkeiten mit Nachhaltigkeitsbezug, die reguliert werden, erscheint riesig: Scope identifizierte gar mehr als 2.650 verschiedene solcher Begriffe in Fondsnamen. Neuaufgelegte Fonds müssen die Vorgaben der Esma bereits seit dem 21. November 2024 erfüllen, ab dem 21. Mai 2025 gelten die Esma-Leitlinien zu Fondsnamen auch für Bestandsfonds.

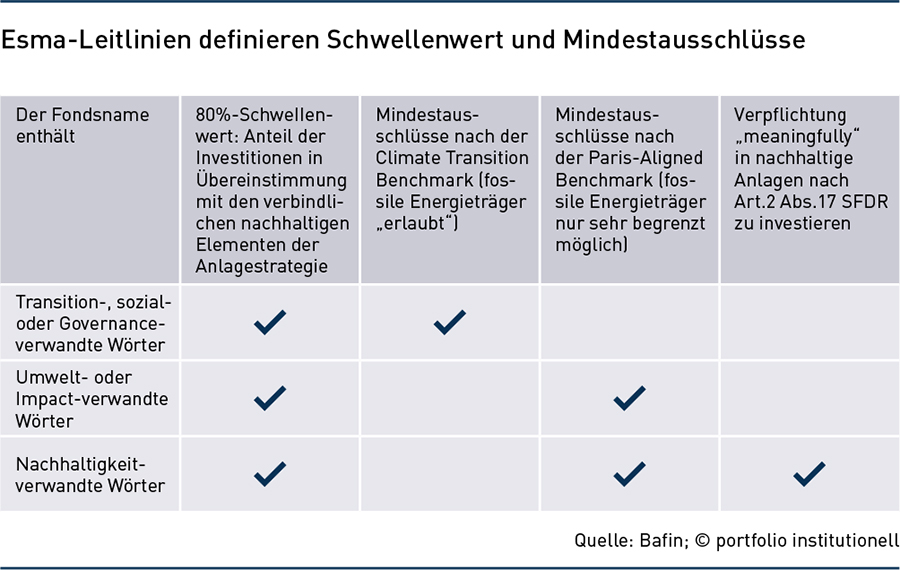

Wie die Bafin in der Aufsichtsmitteilung zum Thema ausführt, geht es im Kern um drei Begriffsgruppen: Einmal um Fondsnamen, die Governance-, sozial- oder Transition-verwandte Begriffe enthalten, zweitens um Umwelt- oder Impact-verwandte Wörter in Fondsnamen und drittens um Nachhaltigkeitsverwandte Begriffe. Abhängig von der Begriffsgruppe greifen unterschiedliche Anforderungen. Allen Begriffsgruppen ist der Schwellenwert von 80 Prozent gemein, der besagt, dass die Fonds mit nachhaltigkeitsbezogenen Begriffen zu 80 Prozent des Fondsvermögens in Übereinstimmung mit den verbindlich nachhaltigen Elementen der Anlagestrategie investieren müssen. Das bedeutet, dass ein Fonds mit dem Begriff „Umwelt“ im Namen 80 Prozent seiner Anlagen mit dem Fokus auf Umwelt investieren muss. Darüber hinaus führt die Europäische Aufsichtsbehörde Esma bestimmte Mindestausschlüsse ein. Für die Begriffsgruppen Governance, Social oder Transition gelten demnach die Mindestausschlüsse nach der Climate Transition Benchmark (CTB). Für die beiden anderen Begriffsgruppen (Umwelt- und Impact-verwandte Begriffe, sowie Nachhaltigkeits-verwandte Begriffe) gelten die Mindestausschlüsse nach der vor allem in Bezug auf fossile Energieträger „strengeren“ Paris-Aligned Benchmark (PAB). Nachhaltigkeitsverwandte Wörter im Fondsnamen führen darüber hinaus zu der Verpflichtung, „meaningfully“ in nachhaltige Anlagen nach Artikel 2 Absatz 17 der Offenlegungsverordnung (SFDR) zu investieren (siehe Tabelle auf Seite 23). Artikel 2 Absatz 17 der SFDR legt fest, wie eine ‚nachhaltige Investition‘ genauer zu definieren ist. Wie die Bafin weiter schreibt, sind die KVGen bei der Verwendung nachhaltigkeitsbezogener Begriffe im Fondsnamen zuständig dafür, zu überprüfen, ob die Anlagestrategien der Fonds im Einklang mit den Vorgaben der Esma-Leitlinien stehen. Die verbindlich festgelegte Anlagestrategie müssen KVGen unter anderem in den Anlagebedingungen des jeweiligen Fonds offenlegen.

In einer anderen Studie von Morningstar Sustainalytics mit dem Titel „A Great Reshuffle Ahead“ – zu Deutsch: „Eine große Umschichtungswelle steht bevor“ – hat der ESG-Ratinganbieter bereits im Juni 2024 kalkuliert, dass die neuen Regeln für Fondsnamen 1.600 von 2.500 Fonds mit Aktienbeteiligungen dazu zwingen könnten, sich entweder umzubenennen oder aber Aktien-Divestments in einer Größenordnung von 40 Milliarden US-Dollar vorzunehmen. Dies betreffe etwa zwei Drittel aller aktienhaltenden Fonds in der EU. Die zitierte Scope-Studie sieht derweil die Umsetzung der Vorgaben als „eine große Herausforderung für Fondsanbieter“. Scope schreibt: „Nunmehr gilt es, strategisch und wirtschaftlich zu prüfen, ob die bei den Asset Managern notwendigen Anpassungen auf Produktebene rentabel sind. Auch ist offen, inwiefern kleinere, spezialisierte Anbieter in der Lage sein werden, die Esma-Leitlinien umsetzen zu können.“ Scope erwartet bis Mai 2025 ein umfangreiches Rebranding und Re-Structuring für die betroffenen Fonds. Die Zeitspanne von der Verkündigung der Leitlinien bis zur Umsetzung sei vergleichsweise kurz.

Tendenz zum Rebranding

Inzwischen schreiben wir März 2025, doch gut zwei Monate vor der Frist zur Umsetzung der Esma-Leitlinien zu Fondsnamen scheint ein Rebranding von Fonds eher langsam in Bewegung zu kommen. So schreibt uns zum Beispiel die Internationale Kapitalanlagegesellschaft (Inka) als zweitgrößte (Master-)KVG nach Fondsvermögen in Spezialfonds auf Nachfrage: „Die Thematik hat für uns bei der Inka aktuell lediglich eine sehr geringe Bedeutung, da unser Fokus auf institutionellen Masterfonds liegt. Zwei unserer AIF (Alternative Investment Funds, Anmerkung der Redaktion) waren betroffen.“ Bei einem Artikel-9-Fonds sei lediglich eine geringe Anpassung der Kriterien erforderlich gewesen. „Der zweite Fonds wurde umbenannt, um die Anpassung der Kriterien zu vermeiden. Wir erwarten im Bereich der institutionellen Fondsanlage eher eine starke Zurückhaltung.“ Hier solle der Fokus der Regulierung auch bevorzugt darauf liegen, den Investoren die Anwendung von ESG-Kriterien flexibel zu ermöglichen, so die Inka. Die nach Fondsvermögen in Spezialfonds größte (Master)-KVG ist Universal Investment. Auf Nachfrage, wie man sich dort auf die Umsetzung der Esma-Leitlinien vorbereitet und wie viele Fonds von einer Umbenennung betroffen seien, schreibt uns die Kapitalverwaltungsgesellschaft: „Von allen nachhaltigen Fonds auf unserer Plattform sind rund 30 Prozent von den Anforderungen der Esma-Leitlinien betroffen. Circa ein Viertel der entsprechenden Fonds beziehungsweise der dahinterstehenden Fondspartner oder Investoren haben sich für eine nicht Esma-bezogene Umbenennung entschieden.“ Vereinfacht gesagt: Rund 25 Prozent der von den Leitlinien betroffenen Fonds der KVG werden also in Zukunft nicht mehr auf Nachhaltigkeit im Fondsnamen Bezug nehmen. Gefragt danach, in welchen Fällen eine Reallokation des Portfolios mehr Sinn macht, schreibt Universal Investment: „Aus unserer Sicht steht hier eher im Vordergrund, ob man die Esma-Anforderungen einhält oder den Namen anpasst.“

Dass Anbieter eher geneigt sind, Fonds umzubenennen, anstatt ihre Anlagestrategie entsprechend der Esma-Vorgaben anzupassen, scheint aber nicht nur bei den beiden größten Master-KVGen ein Trend zu sein. Die Finanzaufsicht Bafin zählt nach derzeitigem Stand (10. März) lediglich 16 Fondsanbieter (Kapitalverwaltungsgesellschaften), die eine Umbenennung von Fonds beantragt haben oder planen dies zu tun. Bei den Umbenennungen sind neben dem Verzicht auf einen Nachhaltigkeitsbezug im Fondsnamen aber noch andere Trends erkennbar. So berichtet Universal Investment, einige Partner der offenen Fonds-Service-Plattform hätten sich auch „für eine Umbenennung in Form eines Wechsels von einer in eine andere Esma-bezogene Kategorie entschieden, beispielsweise von ‚Sustainable‘ zu ‚Environmental‘“. Zur Erinnerung: Umweltbezogene Begriffe in Fondsnamen müssen zwar 80 Prozent ihres Fondsvermögens mit dem Fokus auf „Umwelt“ investieren und die Mindestausschlüsse nach der Paris-Aligned Benchmark erfüllen, sind aber nicht zusätzlich zur Einhaltung der „Meaningfully“-Regelungen verpflichtet, wie das für Fonds mit nachhaltigkeitsverwandten Begriffen im Namen gilt. Beispiele für Letztere sind gemäß der Scope-Studie die Wörter „Sustainable“ oder „nachhaltig“.

Nach Auskunft der Bafin wurde in den Questions & Answers der Esma die in deren Leitlinien zu Fondsnamen enthaltene Formulierung „meaningfully investing in sustainable investments“, also die Verpflichtung der Kapitalverwaltungsgesellschaft „bedeutsam“ in nachhaltige Anlagen im Sinne von Artikel 2 Absatz 17 der EU-Offenlegungsverordnung (SFDR) zu investieren, zwischenzeitlich konkretisiert. „Demnach müssen mindestens 50 Prozent des Fondsvolumens in nachhaltige Anlagen im Sinne von Artikel 2 Absatz 17 der SFDR investiert werden.“ Deutliche Kritik an dieser Mindestschwelle von 50 Prozent übt der deutsche Fondsverband BVI: Wegen der fehlenden Harmonisierung der Kriterien für nachhaltige Investitionen und der großen Unterschiede in den Konzepten der Fondsanbieter halten wir die Festlegung einer Mindestschwelle, zumal in dieser Höhe, für völlig unangemessen. Letztlich bevorzugt dieses Vorgehen Produktanbieter, die weniger strenge Kriterien für die Bestimmung nachhaltiger Investitionen anwenden“, kritisiert ein Sprecher des BVI. Dem BVI zufolge stützen sich die Leitlinien der Esma zudem auf die Vorgaben der Ogaw- und AIFM-Richtlinien und stehen grundsätzlich neben den Offenlegungspflichten nach der SFDR. „Fonds, die keine ESG-bezogenen Namenszusätze verwenden oder auf solche Zusätze in Zukunft verzichten, können dennoch Nachhaltigkeitsmerkmale verfolgen und nach Artikel 8 beziehungsweise 9 der SFDR offenlegen“, so der BVI. Tendenziell können Fonds also nach der SFDR zwar weiterhin nachhaltig anlegen, dürfen aber nach den Esma-Leitlinien nicht als nachhaltig oder grün firmieren.

Umgang mit dem Übergang

Derweil hat die deutsche Finanzaufsicht Bafin gemäß einer Comply-or-Explain-Regelung am 1. Oktober 2024 erklärt, dass sie die Esma-Leitlinien zu Fondsnamen uneingeschränkt anwendet. Die Geschäftsführerin des Forum Nachhaltige Geldanlagen (FNG), Verena Menne, sieht dennoch Spielraum für die nationalen Aufsichtsbehörden bei der Frage, wie die Details der Esma-Leitlinien auszulegen sind. So werde der Begriff „Nachhaltigkeit“ zwar strenger eingestuft als beispielsweise „Umwelt“. Menne: „Die Esma überlässt es aber den nationalen Aufsichten, die Umsetzung der Leitlinien zu Fondsnamen von Fall zu Fall zu prüfen und gewährt diesen bei der Auslegung ein gewisses Level an Diskretion.“ Die Esma-Leitlinien sieht Menne grundsätzlich als sinnvoll an, glaubt aber nicht, dass diese Greenwashing komplett verhindern werden. Dazu seien bei Sustainable Finance zudem noch zu viele Fragen unbeantwortet. Zum Beispiel stehe die Überarbeitung der Offenlegungsverordnung noch aus. Die bisherigen Artikel 6, 8, und 9 könnten hierbei durch andere Regelungen in Gänze ersetzt werden, glaubt die Nachhaltigkeitsexpertin: „Neben der Einführung einer neuen Produktkategorie ‚Transition‘ könnte eine überarbeitete Verordnung das alte Regime komplett ablösen.“ Doch bis es soweit ist, werde noch einige Zeit vergehen. „Ein Vorschlag der Kommission hierzu wird voraussichtlich erst gegen Ende des Jahres vorliegen. Es dürfte mindestens noch bis ins kommende Jahr dauern, bis schließlich Rat und Parlament über den Vorschlag abstimmen und eine neue Verordnung in Kraft tritt“, erwartet Verena Menne vom Forum Nachhaltige Geldanlagen (FNG).

Derweil wird über das Thema Transition viel diskutiert. Eine Umbenennung von nachhaltigkeitsbezogenen Fonds auf die Begriffe „Transition“ oder „Transformation“ beobachtet der BVI derzeit aber noch nicht: „Es ist zu früh, einen Trend zu erkennen. Die Fondsgesellschaften werden anhand der Gespräche mit ihren Anlegern beziehungsweise Vertriebsstellen nach und nach entscheiden, ob und wie sie Fonds anpassen.“ Auch die Bafin beobachtet aktuell keine solche Tendenz. Und Universal Investment schreibt uns: „Wir sehen aktuell keinen Trend unserer Partner zu einer Umstellung ihrer Fondsnamen auf ‚Transition‘. Grund hierfür könnte unter anderem die fehlende Guidance sein, wie solche Ansätze – gerade in wertpapierbasierten Fonds – umgesetzt werden können.“ Laut BVI ist die Umstellung des Fondsnamens auf „Transition“ auch nicht weniger anspruchsvoll, da sich das Portfolio zu 80 Prozent auf einem „klaren und messbaren Übergangspfad“ befinden müsse.

Als Vorreiter der Transition-Diskussion erweist sich das Forum Nachhaltige Geldanlagen. Es bereitet derzeit gemeinsam mit seinen Partnern, dem Wissenschaftsverein First e.V. und der Advanced Impact Research GmbH, ein neues Siegel für Transition-Fonds vor. Das „FNG-Siegel Transition“ werde ab diesem Jahr geprüft und für das kommende Jahr 2026 erstmals vergeben, gab der für Koordination, Vergabe und Vermarktung des Nachhaltigkeitszertifikats verantwortliche Verein First Anfang März bekannt. Es werde dann dem seit 2015 etablierten „FNG-Siegel“ zur Seite gestellt. Das unabhängige FNG-Siegel sorgt am Markt für nachhaltige Geldanlagen für Orientierung. Seine Mindestausschlüsse sind enger gefasst als es die neuen Esma-Leitlinien vorgeben, wie zum Beispiel ein Blick auf das Thema Rüstungsausschluss zeigt. Das FNG-Siegel Transition – analog zum „FNG-Siegel“ – sieht neben den Ausschlüssen nach der Climate-Transition-Benchmark zu kontroversen Waffen ein erweitertes Spektrum an Ausschlüssen auch konventioneller Waffen vor. Konkret bedeutet das, dass Produkte mit dem FNG-Siegel auch Unternehmen aus dem Anlageuniversum ausschließen müssen, die mit über fünf Prozent ihres Umsatzes in der Produktion konventioneller Waffen (inklusive Handfeuerwaffen) involviert sind.

Auch für das Risikomanagement erweisen sich die Esma-Leitlinien „als herausfordernd“, so Universal Investment. Die KVG meint damit insbesondere „die Anwendung der Ausschlüsse auf alle Positionen der Portfolios“. Unter anderem spiele auch die unterschiedliche (ESG-)Datenbasis eine Rolle, für die sich die Kunden jeweils entscheiden, was „die ein oder andere Praxisherausforderung“ mit sich bringe. Insgesamt bleibt zu hoffen, dass die Leitlinien künftig mit einer überarbeiteten SFDR sinnvoll verzahnt werden. Insbesondere institutionelle Anleger, denen Nachhaltigkeit wichtig ist, dürften davon langfristig profitieren.

Autoren: Daniela EnglertSchlagworte: Investmentfonds | KVG | Nachhaltigkeit/ESG-konformes Investieren | Offenlegungsverordnung | Politik/Regulierung | Spezialfonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar