Zeitenwende fürs Portfolio

Strategische Asset-Allokation 2025. In diesen Zeiten eine Anlagestrategie zu destillieren, ist eine Übung mit besonders vielen Unbekannten. Für Unwägbarkeiten sorgen vor allem Zölle, Kriege, steigende Schulden und Staatsanleiherenditen sowie eine chaotische US-Administration. Dabei handelt es sich um Faktoren, deren Gewichtung auch mangels Erfahrung schwierig ist.

Eine robuste strategische Aufstellung steht bei vielen Investoren gerade jetzt im Fokus ihrer Asset-Allokation. Zwar haben viele Märkte und Portfolios (überraschend) gut performt. Der Ausblick ist jedoch nach Jahren der Multikrisen so unsicher wie selten. Es gilt, sich für unangenehme Überraschungen zu wappnen.

Jedes Jahr veröffentlicht der Verband der nordamerikanischen Bildungseinrichtungen (Nacubo) Daten zur Allokation und dem Anlageresultat von rund 650 Endowments in den USA und Kanada. Seit zwei Jahren steht dabei die Welt ein klein wenig Kopf: Statt der legendären Multi-Milliarden-Fonds wie Yale und Harvard schneiden die kleinsten Stiftungen am besten ab. Den naheliegenden Grund liefern die Studienautoren gleich mit: Mit ihren hohen liquiden Allokationen profitierten gerade die Kleinsten ganz besonders von der Outperformance der Aktienmärkte.

Ähnliches gilt auch für deutsche Investoren: Besonders hohe Allokationen an den liquiden Aktienmärkten brachten seit September 2022 starke Erträge. Überhaupt stehen viele Portfolios heute wohl deutlich besser da als man nach den Krisen der vergangenen Jahre wohl erwartet hätte: Aktien sind weit im Plus, selbst konservative Anleihen liefern wieder Kuponzinsen oberhalb des Rechnungszinses, und die Verbindlichkeiten sind mit dem Zinsanstieg deutlich stärker gesunken als die Aktivseite. Die gute Ausgangslage nutzen Investoren daher, um sich für eine Zukunft zu wappnen, in der die einzige derzeit absehbare Konstante die Unsicherheit ist. So warnt etwa der Gesamtverband der Versicherer (GDV), dass die Stabilitätsrisiken seit Monaten auf Grund geopolitischer Konflikte und makrofinanzieller Unsicherheit wieder ansteigen.

Dass Investoren die Herausforderungen ernst nehmen, zeigt eine Umfrage des Consultants Bfinance. Drei von vier Entscheidern möchten demnach die Resilienz ihrer Portfolios stärken. Seit dem Amtsantritt Donald Trumps stiegen die Unwägbarkeiten deutlich. Die aktuelle Risikowahrnehmung fängt der aktuelle Global Fund Manager Survey der Bank of America ein: 39 Prozent der Befragten nennen eine US-Rezession in Folge der Zollkonflikte als größtes Risiko, gefolgt von inflationsbedingten US-Zinserhöhungen (31 Prozent) und einem möglichen Platzen der KI-Blase (13 Prozent).

Robuste Portfolios als Ziel

Die naheliegendste Antwort auf die Herausforderungen lautet für viele Anleger „Safe Duration“: Der Run in die konservativen Zinsanlagen hat sich seit 2023 fortgesetzt. Vor allem den abgeschmolzenen Direktbestand fahren Anleger wieder hoch – meist nach Buy-and-Maintain-Aspekten. Konservative Zinsanlagen stehen bei den meisten Investoren ganz oben auf der Liste, heißt es bei den Consultants. Die Berater von Alpha Portfolio Advisors berichten von hoher Nachfrage nach liquiden Fixed-Income-Lösungen. Mit dem höheren Zinsniveau seien die künftigen Renditeerwartungen insbesondere bei Renten deutlich gestiegen, sagt auch Jordy Peek, Head of Asset Allocation Advice & Solutions bei der AGI-Einheit Risklab. Doch er beobachtet auch, dass viele Anleger weiter das gesamte liquide und illiquide Anlagespektrum nutzen, um sich optimal und resilient aufzustellen.

Während Investoren oft bereits aus regulatorischen Gründen in liquiden und illiquiden Anlagen denken und investieren, starten Berater oft bei den Risikotreibern: Wolfgang Mader, Geschäftsführer bei Finccam, unterscheidet die fünf Risikofaktoren Equity, Zinsen, Spread, Realwerte und alternative Risikoprämien. Auf diese Risikofaktoren lassen sich im Prinzip alle Segmente der Strategischen Asset-Allokation (SAA) herunterbrechen, erläutert der Finccam-Geschäftsführer. Am Beispiel Zins und Kredit: „Unter diese Risikofaktoren fallen liquide Anleihen, Schuldverschreibungen und Schuldscheindarlehen, aber auch Private-, Infrastructure- sowie Real Estate Credit“, so Mader. Im Rahmen ihrer Multi-Asset-Mandate überprüfen die Finccam-Experten die SAA mindestens jährlich oder auch situationsabhängig etwa nach starken Marktverschiebungen. Dennoch könne man es sich gerade in Zeiten hoher Veränderungen kaum erlauben, von einer SAA bis zur nächsten statisch zu agieren, so Mader. Er sagt: „Die SAA gibt zwar die Leitplanken vor, es braucht aber eine gewisse Dynamisierung, um die Allokation auch zwischen zwei SAA-Zeitpunkten auszusteuern.“ Er rät zur Flankierung durch ein fortlaufendes Chancen- und Risikomanagement, um auch zwischen zwei Überprüfungen handlungsfähig zu bleiben. „Der Markt hält sich leider nicht an die Planungsintervalle der SAA“, erklärt Mader.

Faros-Geschäftsführer Uwe Rieken warnt insbesondere davor, die SAA mit Blick in den Rückspiegel zu gestalten: „Schlechte SAA-Ansätze verlassen sich meist unreflektiert auf die Historie“, so Rieken. Heraus komme dann eine Allokation, die im Rückblick ideal erscheint – aber trügerisch sein kann. Wer etwa 2021 eine Allokation auf Basis der vorangegangenen zehn Jahre erstellt hat, hätte Anleihen als nahezu risikofrei angesehen. „Eine gute SAA hingegen arbeitet nach vorn gerichtet“, sagt Rieken. Sie nutzt zwar auch Zeitreihen, verwendet aber Kapitalmarktannahmen und Szenarien, die das aktuelle Marktumfeld und erwartete Trends berücksichtigen.

Direktbestand im Aufbau

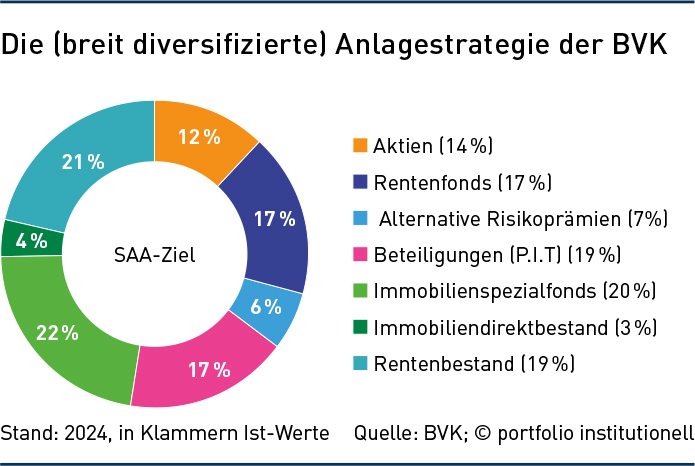

Der Direktbestand steht dabei hoch in der Gunst, so etwa beim Versicherer Die Bayerische, wo Anlagechef Marc Schwetlik hier weiter aufbauen möchte. Im Gegenzug plant er einen Abbau bei Alternatives und insbesondere bei Private Debt. Insbesondere im Direktbestand ist bei vielen Anlegern auch zwei Jahre nach der Zinswende noch immer Luft, um die Allokation zu erhöhen. Denn lange hatten sie die Bestände tendenziell gekürzt. Das war auch der Fall bei der Bayerischen Versorgungskammer (BVK). In den Zeiten der Niedrigzinsphase wurde der Direktbestand kontinuierlich zurückgefahren, da die Zinsen für Anleihen mit sehr guter und guter Bonität deutlich unter den erforderlichen versicherungsmathematischen Anforderungen lagen. Das hat sich geändert. „Seit dem Anstieg der Zinsen im Jahr 2022 haben wir vor allem den Anteil der Zinsanlagen im Direktbestand wieder erhöht“, so ein Sprecher der BVK. Im Gegenzug wurde der Anteil an Fondsanlagen leicht reduziert. Bei Anlagen außerhalb des Zinssegments hat sich die BVK auf einen opportunistischen Ansatz verlegt, auch bei Immobilien. Von den Altlasten an gering verzinsten Anleihen aus der Niedrigzinsphase, die aktuell weit unter Einstandskursen notieren, lassen sich viele Anleger dabei nicht völlig bremsen. Das legen etwa die jüngsten Finanzzahlen der Munich Re nahe: Wie bereits 2023 wurden auch 2024 Verluste durch den Verkauf festverzinslicher Anleihen realisiert. Durch die Neuanlage möchten die Münchner rascher von höher verzinsten Anleihen profitieren.

Auf der Kaufliste bleiben auch Unternehmensanleihen, wo viele Investoren ihre Qualitätsansprüche nach oben geschraubt haben. „Die aktuellen Renditen im Investment-Grade-Segment bilden für viele Investoren weiter ein Kerninvestment“, berichtet etwa Thomas Eser, Partner bei Alpha Portfolio Advisors. Doch die Risikoprämien sind weit gesunken und die Unsicherheit gestiegen: „Die Zeit, in der höhere Kreditspreads bei IG Credit einfach vereinnahmt werden konnten, wie das noch vor zwei Jahren der Fall war, ist vorbei“, so Eser. Der Markt erfordere nun eine selektivere Vorgehensweise. Im aktuellen Zinsumfeld mit einer großen Bandbreite an möglichen Zinsentwicklungen und einer erhöhten Volatilität am langen Ende der Zinskurven in Europa und den USA glaubt auch Finccam-Experte Mader, dass das Risikomanagement bei Zinsanlagen wieder an Bedeutung gewinnt.

Aktien: Veränderung unter der Oberfläche

Bei Aktien katapultierten die Kursgewinne der vergangenen Jahre die Quote teils deutlich über die SAA-Vorgabe hinaus und lösten passiv getriebene Anpassungen aus. Zudem bereiten den Anlegern die hohen Bewertungen und Konzentrationsrisiken zunehmend Sorgen. „Insgesamt beobachten wir keine großen Veränderungen der Aktienquoten, jedoch eine Umschichtung innerhalb der Aktien“, so Eser. Regional liege der Fokus seit kurzem wieder stärker auf Europa und auch auf Small Caps. „Beide Segmente profitieren von im globalen Kontext attraktiven Bewertungsniveaus“, so Eser. Das ist auch das Credo der meisten globalen Aktienmanager.

Auch Absicherungen liegen im Trend. Finccam-Experte Mader sagt: „Mandate für Risikomanagement und Tail Risk Hedging werden aufgrund der hohen Bewertungen und der hohen generellen auch geopolitischen Unsicherheit weiter stark nachgefragt.“ Wieder stärker ins Zentrum rückten auch alternative Risikoprämien wie Volatilitäts- oder Merger-Arbitrage-Strategien mit geringer Korrelation zu anderen Anlagen. Sie werden oft in die SAA integriert, um auch in schwachen Aktienmärken eine attraktive Performance darstellen zu können. Gerade bei den sogenannten Liquid Alternatives sind die Zuflüsse zuletzt wieder deutlich gestiegen.

Illiquide: Warten auf Rückflüsse

Der Run in die Zinsanlagen bedeutet aber nicht, dass die illiquiden Anlagen nicht weiter ausgebaut werden. Sie passen mit ihrer geringen Volatilität und langen Laufzeiten meist gut zu den langfristigen Verpflichtungen institutioneller Portfolios. Allerdings sehen sich manche Investoren infolge des Zinsanstiegs mit einem überproportional gestiegenen Anteil der illiquiden SAA-Seite konfrontiert – Stichwort „Denominator Effect“. Investoren hätten im Jahr 2022 insbesondere auf Grund des Bewertungsrückgangs bei liquiden Anleihen häufig eine deutliche Erhöhung des Gewichts ihrer illiquiden Anlagen erfahren, sagt auch Risklab-Experte Jordy Peek. Insbesondere für Pensionseinrichtungen ohne nennenswertes Mittelneuaufkommen oder Kassen im Run-off stellt das ein potenzielles Problem dar. Zudem hat vor allem die Flaute bei den Dealflows die Mittelrückflüsse gebremst, die sonst in die Neuallokation fließen würden. Immerhin: Die M&A-Aktivitäten dürften sich in diesem Jahr weltweit beschleunigen. Darauf weist unter anderem die Prüfungs- und Beratungsgesellschaft PWC in einer aktuellen Studie hin. Treiber dafür sind neben sinkenden Finanzierungskosten auch hohe Bestände an verfügbarem Kapital, die erwartete Belebung der IPO-Märkte und ein erheblicher Rückstau bei Private-Equity-Portfolioveräußerungen. Auch für Deutschland rechnet PWC mit einer M&A-Belebung auf den Private Markets.

Private Equity: Stärkerer Dealflow in Sicht

„Bei den Private Markets führen die fehlenden Private-Equity-Deals zu sehr geringen Cashflows aus Private Equity für reifere Portfolios und zu sehr geringen Abrufen für im Aufbau befindliche Portfolien“, sagt auch Wolfgang Mader von Finccam. Dahinter steckt die Logik: Wenn GPs langsamer neue Fondsgenerationen auflegen, rufen sie ältere Generationen häufig stärker als geplant ab. In der Planung sind in der Regel rund 80 bis 85 Prozent der Zusage als Cashflow enthalten, es gibt aber keine Garantie, dass nicht fast der volle Betrag abgerufen wird. Damit können Anleger potenziell in Liquiditätsprobleme laufen, wenn geringe Rückflüsse kommen und gleichzeitig höhere Abrufe als geplant stattfinden, falls der M&A-Markt wieder in Fahrt kommt. Die Entwicklung ist ein Grund, dass neben dem Aufkommen von Secondaries die PE-Gesellschaften zunehmend Continuation Funds eingesetzt haben, um gebundenes Kapital an die LPs zurückzugeben. Continuation Funds sind zu einem wichtigen Bestandteil des Sekundärmarkts geworden. Sie verschaffen Investoren Liquidität und eröffnen Ausstiegsmöglichkeiten für Vermögenswerte.

Auch Private Debt bewies vor allem im Zinsanstieg dank der variablen Verzinsung Stärke. In den vergangenen Jahren stiegen die Allokationen deutlich an; nach BAI-Zahlen sind inzwischen rund 70 Prozent aller institutionellen Investoren hier investiert – und der Anteil steigt weiter in Richtung drei Viertel. Angesichts der attraktiven liquiden Märkte überlegen dennoch Anleger, die Allokation etwas zu senken, teils zugunsten des liquiden Fixed Income. Für Mader steht aber fest: „Private Debt bleibt ein Thema.“ Beim Rückzug der Banken aus der Kreditvergabe bleibe es. Private Kreditgeber werden die immer größere Lücke füllen. Den Schwerpunkt legen Investoren weiter auf Senior Secured mit einem Schwerpunkt auf konservative Anlagen. De-Risking steht also auch hier im Fokus.

Infrastruktur punktet mit realen Erträgen

Infrastruktur hat in den vergangenen Jahren immer mehr an Beliebtheit gewonnen: Nach Angaben des BAI haben rund 85 Prozent eine Allokation in Infrastruktur-Equity, immerhin 37 Prozent in Infrastruktur-Debt, in beiden Fällen mit steigender Tendenz. Infrastruktur- ist damit an Corporate-Private-Equity vorbeigezogen. Unterstützung kommt auch von der Regulatorik: Erst im Februar hat das Bundesfinanzministerium die eigentlich im Zweiten Betriebsrentenstärkungsgesetz vorgesehene Anpassung der Anlageverordnung auf dem Verordnungsweg vorgenommen. Eingeführt wurde unter anderem einer neue, separate Infrastrukturquote von fünf Prozent des Sicherungsvermögens. Die langlaufenden Liefer- und Leistungsbeziehungen im Infrastruktursegment bieten Anlegern attraktive Risiko- und Renditeprofile und über inflationsindexierte Vergütungsmodelle reale Erträge.

Immobiliensektor bildet Fundament

Auch der globale Gewerbeimmobilienmarkt sendet wieder Lebenszeichen. So legte der gesamte weltweite Investmentumsatz im vergangenen Jahr gegenüber 2023 um rund acht Prozent auf 828 Milliarden Dollar zu, berichtet der Immobilienberater Savills. Im umfassenden Aufschwung ist selbst das Büroinvestitionsvolumen gegenüber dem Vorjahr gestiegen. Und der Trend beschleunigt sich: Im vierten Quartal 2024 verzeichneten alle Sektoren einen Umsatzanstieg von mehr als einem Viertel im Vergleich zum Vorjahresquartal, auch wenn Deutschland dem etwas hinterher hinkt – auch wenn hier die besten Lagen weiterhin gefragt sind und hohe Preise sowie Steigerungspotenzial bei den Mieten bringen.

Die Erfahrungen der vergangenen Jahre und aktuelle, verschiedenste Herausforderungen sind eine deutliche Warnung, die Portfolios robust aufzustellen. Zugleich zeigen derzeitige Überlegungen und Beschlüsse, dass Investoren sich damit intensiv auseinandersetzen und ihre Portfolios auf mögliche Strukturbrüche und Marktrisiken einstellen. Mehr hochwertige Zinsen, mehr Direktanlage – und mehr Risikobewusstsein über das gesamte Anlagespektrum dominieren aktuell die Strategieüberlegungen.

Autoren: Jochen HägeleSchlagworte: Alternative Anlagen | Anlagestrategie | Immobilien | Infrastruktur | Lebensversicherung | Private Debt | Private Equity | Strategische Asset Allocation (SAA) | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar