Verbriefungen: Diese Innovationen verändern den Markt

Der europäische Verbriefungsmarkt entwickelt sich weiter. Zu den jüngsten Innovationen gehören Solar ABS, Data Center ABS und Private Credit CLOs.

Die DZ Bank rechnet mit einer „perspektivisch“ steigenden Nachfrage nach Verbriefungen. Das Spitzeninstitut der genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken begründet dieses Einschätzung unter anderem mit den Innovationen bei den Verbriefungssegmenten. So gab es 2024 die erste Solar-Verbriefung (Solar ABS). Im vierten Quartal brachte das Greentech-Unternehmen Enpal B.V. mit der Verbriefung eines Portfolios von 240 Millionen Euro die erste öffentliche Verbriefung von Solarfinanzierungen für Eigenheimbesitzer (Asset-Backed Securities, ABS) in Europa an den Kapitalmarkt.

Das Angebotsspektrum umfasst nun auch Grüne E-Auto ABS, Data Center ABS und Private Credit CLOs. Diese Innovationen erweitern nach Angaben der zweitgrößten deutschen Bank das Spektrum ebenso wie neuartige CLO-ETFs. Ferner verweist die DZ Bank in einer aktuellen Mitteilung auf die Erweiterung des Anlagespektrums um Eltifs für Verbriefungen. Die neuen Verbriefungssegmente könnten künftig für das Emissionsgeschehen eine tragende Rolle spielen, meint die Zentralbank für die rund 700 Genossenschaftsbanken in Deutschland.

Markt zeige „bemerkenswerte Stabilität“

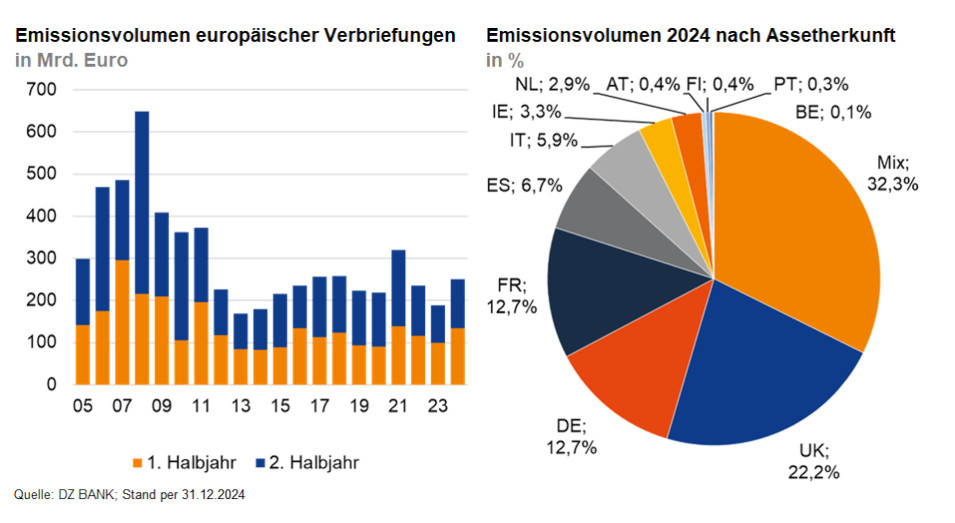

Im vergangenen Jahr verzeichnete der Emissionsmarkt für europäische Verbriefungen einen Anstieg des Emissionsvolumens um 28 Prozent auf 250,7 Milliarden Euro.

Nach dem insgesamt schwachen Vorjahreswert (siehe Abbildung) hat sich das Emissionsvolumen berappelt. Auch nach dem Ende des Asset-Purchase-Programms der Europäischen Zentralbank (im Sommer 2023) zeige der Markt eine „bemerkenswerte Stabilität“, so die DZ Bank.

RMBS dominieren den europäischen Markt für Verbriefungen

Hypothekenkreditverbriefungen (Residential Mortage-backed Securities, RMBS) dominierten mit rund 113 Milliarden Euro den europäischen Verbriefungsmarkt und stellten fast die Hälfte des Emissionsvolumens. Klassische Kreditverbriefungen (Collateralised Loan Obligations, CLO) gewannen Marktanteile und überholten die Autokreditverbriefungen (Auto ABS), deren Anteil um acht Prozentpunkte auf zwölf Prozent sank. Gleichzeitig konnten Konsumentenkreditverbriefungen (Consumer ABS) ihren Anteil auf etwa neun Prozent ausbauen.

Beim platzierten Volumen von insgesamt 180,4 Milliarden Euro übernahm Großbritannien mit 45,3 Milliarden Euro (25 Prozent) die Führungsrolle, gefolgt von Deutschland (neun Prozent) und Italien (acht Prozent). Frankreich bildete mit 6,1 Milliarden Euro (drei Prozent) das Schlusslicht – ein Umstand, der insbesondere auf hohe RMBS-Einbehalte im französischen Markt zurückzuführen sei.

Aus Forderungen werden handelsfähige Wertpapiere

Die Idee einer Verbriefung ist, dass ein Bündel von Forderungen tranchiert, in handelsfähige Wertpapiere umgewandelt und am Kapitalmarkt platziert wird. Unternehmen können so ihre Kundenforderungen verkaufen, sich am Kapitalmarkt refinanzieren und mit den Erlösen Investitionen tätigen, wie die Bundesbank erläutert. Banken nutzen Verbriefungen unter anderem zur Refinanzierung, zur Eigenmittelentlastung, zur Kreditrisikominderung und zur Portfoliosteuerung.

Die Europäische Kommission will den EU-Verbriefungsmarkt beleben, um die Finanzierung der Wirtschaft zu verbessern. In diesem Zusammenhang hatte die Kommission im vierten Quartal 2024 eine Konsultation für ein neues Verbriefungs-Rahmenwerk gestartet. Der deutsche Versicherungsverband GDV begrüßt in einem Statement vom 9. Oktober, dass die EU „die Investmentmöglichkeiten für diese Anlageklasse verbessern möchte“.

Autoren: Tobias BürgerSchlagworte: Verbriefungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar