In Berlin nichts Neues, aber …

… trotz des Ausbremsens neuer Gesetze zur Altersversorgung durch das Scheitern der Ampel-Regierung lebt die Betriebsrente als Top-Benefit. Im Kommen sind vor allem wertpapiergebundene Direktzusagen. Robust zeigt sich aber auch die Direktversicherung.

Die wichtigen Reformvorhaben zur Altersversorgung waren durch das Aus der Ampel-Regierung im November wieder einmal verschoben worden. Bereits im Vorfeld der Bundestagswahl am 23. Februar zeichnete sich jedoch ab, dass die Altersvorsorge, erst recht die bAV, nicht zu den Kernthemen gehört, mit denen man Wahlkampf macht. Davon kündeten bereits die Wahlprogramme. Die Union setzt „auf eine Stärkung von ergänzender betrieblicher und privater Vorsorge“. Insbesondere kleinere und mittlere Arbeitgeber will man beim Abschluss von Betriebsrenten unterstützen. Lieblingsprojekt dürfte allerdings eine „Frühstart-Rente“ sein, wo der Staat für jedes Kind vom sechsten bis zum 18. Lebensjahr pro Monat zehn Euro in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorge-Depot einzahlt, das dann später mit eigenem Geld des nun Erwachsenen weitergeführt werden kann.

Bei AfD und BSW kommt der konkrete Terminus „betriebliche Altersversorgung“ nirgends vor, bei Bündnis 90/Die Grünen nur als Annex zur privaten Altersversorgung per Bürgerfonds. Die Linke will, dass Sparer von Riester-Verträgen und ähnlichen Zusatzrenten ihre Verträge in die gesetzliche Rente überführen können und erlaubt ergänzend Betriebsrenten, die mindestens zu 50 Prozent von den Arbeitgebern finanziert sein müssen. Einzig SPD und FDP hatten in den Wahlprogrammen halbwegs Handfestes zur bAV. Die SPD will eine attraktive bAV stärker fördern, die im Rahmen von Tarifverträgen ausgestaltet werden kann. Und: „Angebote ohne Beitragsgarantie, aber mit höherer Renditeerwartung wollen wir stärker verbreitern.“ Die FDP setzt auch in der bAV auf höhere Aktienanteile. „Wir wollen die reine Beitragszusage allen Betrieben ermöglichen, vor allem Kleinstbetrieben, die bisher vor Haftungsrisiken zurückschrecken. Wir werden die offene Frage zur Garantieerfordernis und Haftung in der bAV klarstellen. Auch eine Doppelbesteuerung von Renten wollen wir vermeiden“, heißt es im Programm. In der privaten Vorsorge setzten die Liberalen erneut auf die Einführung eines Altersvorsorgedepots – nun auch für Selbstständige. Man muss abwarten, ob sich im Koalitionsvertrag geschärfte Vorhaben zur Altersvorsorge niederschlagen.

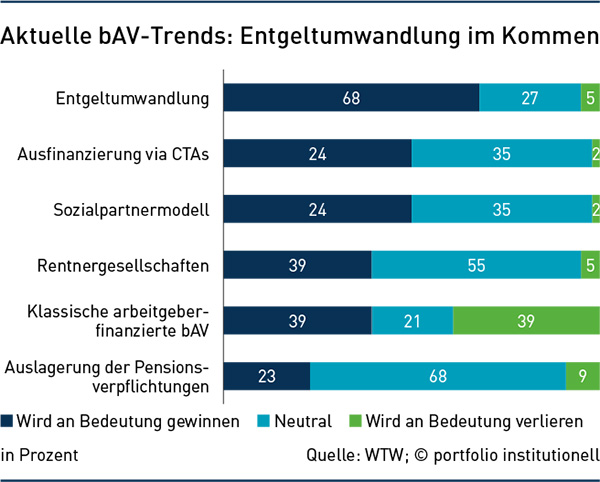

Sicher ist: Die bAV bleibt einer der beliebtesten Benefits für Arbeitnehmer. Für die Unternehmen steht die positive Wirkung der bAV insbesondere in Bezug auf das Arbeitgeber-Image und die Mitarbeiterbindung im Fokus, ergab die Studie „Future of Pensions“ der Beratungsgesellschaft Willis Towers Watson. Knapp 35 Prozent halten eine Verbesserung der klassischen bAV mit Garantien für den Königsweg, insbesondere die Entgeltumwandlung – siehe auch Grafik.

Bestätigt wird dies durch den HR- und bAV-Lösungsanbieter Lurse. Laut dessen Benchmark-Umfrage „Benefits & Employer Branding“ ist Homeoffice/mobiles Arbeiten die beliebteste Zusatzleistung für Beschäftigte, sagen 57 Prozent der Personalverantwortlichen, dicht gefolgt von der bAV (48 Prozent). Drei Viertel bieten ihrer Belegschaft eine rein arbeitgeberfinanzierte bAV oder einen Matching-Beitrag an. Häufigste Zusageform bei großen und mittelständischen Firmen ist demnach die beitragsorientierte Leistungszusage (BoLZ).

Zu den aktuellen Trends gehört auch, dass die traditionelle Direktzusage trotz fehlender Chance auf Sozialversicherung-Ersparnis weiter am verbreitetsten ist. Üblich waren lange Zeit leistungsorientierte Zusagen (DB), die der Arbeitgeber bezahlt hat. Demografie, Arbeitsmarkt, Finanzkrisen, Pandemie und Kapitalmarktentwicklungen führten aber dazu, dass es kaum noch DB-Neuzusagen gibt, aber zunehmend beitragsorientierte Zusagen (DC; deutsch: BoLZ). DC sind in Deutschland außerhalb der Sozialpartnermodelle gesetzlich nicht vorgesehen.

Daher präferieren Arbeitgeber zunehmend wertpapiergebundene Direktzusagen (WpVZ), eine spezielle Art der Direktzusage. Die Höhe der Versorgungszusage ergibt sich aus dem Wert einer Kapitalanlage, wobei der Arbeitgeber mindestens die Höhe der geleisteten Beiträge garantiert. Da die reine Beitragszusage für Direktzusagen nicht zulässig ist, bietet sich als DC-nahe Alternative eine WpVZ als BoLZ an. Vorteil gegenüber einer klassischen, nicht-kapitalgedeckten Direktzusage: Die Verpflichtungen werden in der Handelsbilanz mit dem Wert der Kapitalanlagen saldiert. Solange die Wertpapiere nicht weniger wert sind als die garantierte Leistung, müssen keine Verpflichtungen ausgewiesen werden (siehe Ausgabe 9/2023). Voraussetzung dafür ist, dass die Kapitalanlage verpfändet oder über einen Treuhänder (CTA) gesichert wird. Dies ist erforderlich, damit die Kapitalanlage als Deckungsvermögen (HGB) oder Plan Asset (IAS) anerkannt wird. Ohne diesen Umweg führt die Zusage mit Kapitalanlage zu einer Bilanzverlängerung und Rückstellungsbildung.

Beispiel Evonik: Der Hersteller von Spezialchemikalien hat 2023 einen neuen Versorgungsplan eingeführt, der auf einer wertpapiergebundenen Direktzusage basiert, die zusätzlich über ein CTA abgesichert wird. Grund war die Schließung des letzten Pensionskassentarifs wegen langanhaltend niedriger Zinsen. Neue Beschäftigte erhalten im Durchführungsweg Direktzusage eine BoLZ. Die Leistungshöhe ergibt sich direkt aus den Beiträgen sowie aus dem Zeitwert des referenzierten Wertpapierportfolios. Auf diese Weise könne der Kapitalmarkt die bAV-Leistung steigern, während der Arbeitgeber zugleich eine Mindestgarantie beisteuert.

Für neue Mitarbeiter ist die Teilnahme am Versorgungsplan obligatorisch. Sie können aber zwischen drei verschiedenen Beitragsmodellen wählen. Dabei honoriert Evonik über ein Matching-Modell höhere AN-Beiträge auch durch höheren AG-Beitrag. Nach fünf Jahren kann das gewählte Beitragsmodell geändert werden. So lässt sich die bAV an die jeweilige Lebensphase anpassen. Die Kapitalanlage erfolgt über zwei Publikumsfonds in einem Life-Cycle-Modell – ein Fonds mit maximal 75 Prozent Aktienanteil und der zweite mit maximal 15 Prozent. Da keine individuellen Wertpapierdepots geführt werden, kann die Kapitalanlage auf den kollektiven Lebenszyklus gesteuert werden. Ab Leistungsbeginn bleibt die Kapitalanlage während der gesamten optionalen Rentenbezugszeit mit einer 50:50 Mischung aus beiden Fonds bestehen.

Bei Evonik wird eine Rentenleistung von den Beschäftigten bevorzugt. Nur wenn das angesparte Kapital bei Leistungsbeginn unterhalb der Bezugsgröße nach Paragraf 18 SGB IV bleibt (2025: 44.900 Euro), wird es als Einmalkapital ausgezahlt. Oberhalb dieser Grenze besteht die Wahl zwischen Einmalkapital, Verrentung mit oder ohne Hinterbliebenenleistung oder einer Mischform aus Einmalkapital (1/3) und Verrentung (2/3). Bei Leistungsbeginn wird das Angesparte zweimal umgerechnet. Zum einen wird eine Garantierente mit vorsichtigen Bewertungsprämissen errechnet, zum anderen eine Best-Estimate-Rentenhöhe mit einem fixierten Zins. Die Garantierente wird monatlich ausgezahlt und jährlich mit einem Prozent dynamisiert, die Best-Estimate-Rente hingegen nicht, sondern dient als Verteilungsmaßstab für einen jährlichen Kapitalmarktbonus. Der richtet sich nach dem aktuellen Wert des Kapitalstocks und ändert sich von Jahr zu Jahr. Rentner profitieren so von höheren Zahlungen schon zu Beginn der Rentenphase, müssen aber die schwankende Bonuszahlung akzeptieren.

Derweil setzen große Teile des Mittelstandes weiter auf die Direktversicherung, zunehmend als BoLZ, besagt die Studie „Betriebliche Altersversorgung im Mittelstand 2024“ von Generali Deutschland und FAZ Business Media auf Basis einer repräsentativen Forsa-Umfrage unter 200 bAV-Verantwortlichen in Unternehmen mit 50 bis 500 Mitarbeitern. Aktuell bieten 87 Prozent der Betriebe die Direktversicherung an (2023: 86 Prozent), in 46 Prozent der Firmen gibt es eine Pensionskassenzusage (2023: 45 Prozent). Im Durchschnitt bieten die Firmen 2,6 Durchführungswege an. Zwei Drittel der Befragten befürworten Garantieleistungen für bAV-Modelle, mit denen vor allem Beschäftigte mit besonders großem Vorsorgebedarf – zum Beispiel Geringverdiener, Teilzeitkräfte oder Berufseinsteiger – gefördert werden sollen. Jedes vierte Unternehmen stellt ein entsprechendes bAV-Angebot für Beschäftigte mit hohem Vorsorgebedarf bereit. „72 Prozent sind mit dessen Wirkung sehr zufrieden beziehungsweise zufrieden“, sagt Thorsten Fischer, Head of bAV der Generali Deutschland. Der Mittelstand wünscht sich mehrheitlich eine einfache Verwaltung der bAV-Modelle.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar