Gebremste Performance

Matthias Frey ist Leiter Asymmetric Strategies bei Union Investment. Wertsicherungsstrategien sind Teil seines Arbeitsalltags.

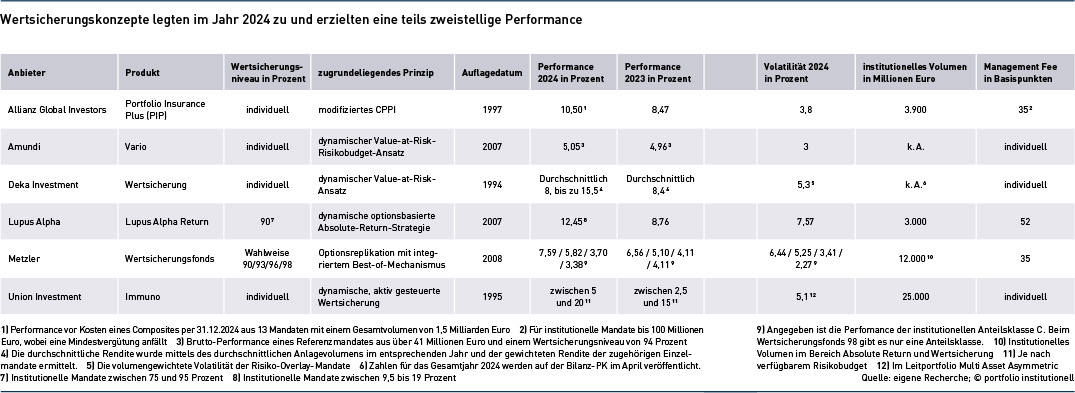

Die Wertsicherungskonzepte in unserem Vergleich legten im Jahr 2024 deutlich, einige sogar zweistellig, zu. Doch die teils steile Upside an den Aktienmärkten konnten die meisten Wertsicherungskonzepte, je nach Risikobudget, nur begrenzt einholen.

Nach einem sehr guten Börsenjahr 2023 kann das Jahr 2024 als Rekordjahr gelten: Trotz geopolitischer und wirtschaftlicher Unsicherheiten haben viele wichtige Aktienindizes im Jahresverlauf neue Höchststände erreicht. Der Dax, in den auch die Dividenden der 40 nach Marktkapitalisierung größten deutschen Börsenwerte fließen, erzielte im Jahr 2024 rund 19 Prozent Wertzuwachs. Bei den europäischen Titeln lief es weniger gut – der Euro Stoxx 50 rentierte bei etwas über acht Prozent –, dafür aber in den USA: Hier sprintete beispielsweise der S&P 500 im Jahresverlauf auf eine Wertentwicklung von über 23 Prozent. Dennoch barg auch das Jahr 2024 am Aktienmarkt seine Höhen und Tiefen. Vor allem Ende Juli/Anfang August gab es Rücksetzer, mit denen die Wertsicherungskonzepte (WSK) in unserem Vergleich umgehen mussten.

Bei Lupus Alpha konnten in 2024 die Wertsicherungsstrategien vom positiven Marktumfeld deutlich profitieren. Der Flaggschiff-Fonds Lupus Alpha Return verzeichnete im Gesamtjahr eine Rendite von 12,45 Prozent. Der Schwesterfonds, der L. A. Sustainable Return, landete bei 9,47 Prozent. Beide Publikumsfonds haben eine Wertuntergrenze von 90 Prozent, die jährlich neu fixiert wird. Neu und seit Dezember 2023 am Markt ist seitens der Investment-Boutique auch ein Fonds ohne feste Wertuntergrenze, der Lupus Alpha Dynamic Return. Dieser schaffte in 2024 eine Performance von 19,01 Prozent. „Diese Strategie arbeitet, genau wie der Lupus Alpha Return, mit einer Abbildung des Aktienmarkts über Derivate, in der Regel über Call-Optionen und Futures. Hierbei verfolgen wir, ohne feste Wertuntergrenze, das Ziel, extreme Drawdowns zu reduzieren“, sagt Alexander Raviol, Partner und CIO Derivative Solutions bei Lupus Alpha. Eine feste Wertuntergrenze schütze zwar im Downturn vor Wertverlusten, bremse aber auch nach oben: „Ein grundsätzlicher Nachteil aller Wertsicherungskonzepte ist die tendenziell reduzierte Partizipation an stark steigenden Märkten“, so das Resümee von Raviol. Haupttreiber der Performance im L. A. Return waren 2024 die US-Märkte mit 798 Basispunkten, während Europa nur 55 Basispunkte beitrug, Asien dagegen mit 151 Basispunkten deutlich besser performte. Das Basisportfolio aus kurzlaufenden Euro-Anleihen sehr guter Bonität gab der Performance zusätzlich Rückenwind.

Bei dem WSK werde es durch den Einsatz von Optionen möglich, ein asymmetrisches Rendite-Risiko-Profil aufzubauen, das heißt ein Portfolio, das in schwachen Marktphasen automatisch das Markt-Exposure reduziert und in starken Marktphasen automatisch die Partizipation erhöht, erklärt Raviol. „Diese ‚eingebaute‘ Asymmetrie der Optionen oder genauer – das Profil einer Call-Option – ermöglicht es, die Aktienmarktsensitivität in fallenden Marktphasen automatisch zu reduzieren“, erläutert Raviol das Konzept. Für Banken ergäben sich aus der derivativen Umsetzung des WSK mit der Capital Requirements Regulation III (CRR III), die seit Januar 2025 gilt, zudem deutliche Vorteile. Denn die Aktienanlage werde durch erhöhte Eigenkapitalanforderungen für die Banken damit deutlich unattraktiver, so Raviol. Die Wertsicherungskonzepte von Lupus Alpha konnten zudem im Gesamtjahr 2024 netto rund eine Milliarde Euro an Zuflüssen verzeichnen.

Bei Union Investment sind die Wertsicherungskonzepte Immuno und Konvexo aktiv gesteuert und erzeugen mittels dynamischer Risikosteuerung ein asymmetrisches Auszahlungsprofil. „Wie alle dynamischen Sicherungskonzepte (also auch CPPI et cetera) arbeiten sie mit einem Risikobudget und agieren eher zyklisch, haben damit also auch Trendfolgekomponenten systemimmanent. Durch die Ausgestaltung als aktives Konzept fließen aber auch, je nach konkreter Ausrichtung in den einzelnen Kapitalmarktkonstellationen, teilweise stark antizyklische Komponenten ein“, erläutert Matthias Frey, Leiter Asymmetric Strategies bei Union Investment, die dortigen Wertsicherungsstrategien. Wertuntergrenzen würden mandatsindividuell festgelegt, wobei das Leitportfolio Multi Asset Asymmetric sich an der definierten Strategischen Asset-Allokation orientiere. „Das Risikobudget notiert hier um circa fünf Prozent, die Performance für 2024 lag in diesem Leitportfolio bei um die 13 Prozent“, so Frey. Kundenmandate bewegten sich zwischen fünf und 20 Prozent (siehe Tabelle).

Aktiencrash in Japan

Aus Sicht des Risikomanagements war im Jahresverlauf 2024 insbesondere der Rücksetzer in vielen Indizes Anfang August interessant, der durch Entwicklungen in Japan angestoßen wurde. Ausgelöst durch eine Zinserhöhung der Bank of Japan fiel der Nikkei-Index um mehr als 12,4 Prozent, es war der größte Einbruch seit 1987. Das WSK von Union Investment war Anfang August schwerpunktmäßig auf globale Aktien und Corporate Bonds im Investment-Grade-Bereich fokussiert. „Hintergrund war die Erwartung eines konstruktiven Kapitalmarktjahres (‚Goldilocks‘) mit fallenden Inflationsraten, sinkenden Leitzinsen und einer sich verbessernden Konjunktur“, so Frey. Insbesondere in der zweiten Augusthälfte und im November und Dezember habe das Konzept – verglichen mit einer symmetrischen Struktur – überdurchschnittlich profitieren können. „Essentiell war 2024 die Vereinnahmung der Risikoprämie in positiven Trendmärkten. Sophistizierte Investoren erlauben hier auch eine Hebelung der Strategischen Asset-Allokation, zum Beispiel über Derivate. Dies verdeutlicht, dass eine Risikobudget-basierte Steuerung in beiden Arten von Trendmärkten funktioniert. Im Leitportfolio von Union Investment haben wir dies konsequent umgesetzt“, so Matthias Frey.

Auch Heidi Jäger-Buchholz, Head of Institutional Solutions bei Allianz Global Investors, blickt zufrieden auf das vergangene Jahr zurück: „2024 war ein im doppelten Sinne positives Jahr für unsere Fonds: Wir haben sowohl absolut als auch relativ zu den jeweiligen Vergleichsindizes positiv abgeschlossen. Mit Ausnahme eines kurzfristigen, aber heftigen Einbruchs Anfang August, der von Japan ausging, war das Jahr 2024 durch einen überwiegend positiven Trend geprägt.“ Sie erinnert sich an die Situation Anfang August: „Wir hatten ein Übergewicht in Aktien, so dass sich die Korrektur der Aktienmärkte in unseren Portfolien widerspiegelte. Dank der im vorhergehenden Jahresablauf positiven Wertentwicklung hatten wir jedoch bereits ein erhebliches zusätzliches Risikobudget aufgebaut. Dieses ermöglichte es, trotz der Marktbewegungen strategisch an der Positionierung festhalten zu können und vollumfänglich an der nachfolgenden Erholung zu partizipieren.“

Der Ansatz von AGI „Portfolio Insurance Plus“ basiert auf einer modifizierten CPPI-Strategie, die sowohl Renditechancen nutzt als auch typische CPPI-spezifische Nachteile vermeidet. Hierzu würden unter anderem systematische und fundamentale aktive Ansätze zur Identifizierung von Kapitalmarkttrends eingesetzt. Vom Aufschwung in der zweiten Augusthälfte konnte das WSK profitieren. Jäger-Buchholz: „Wir haben mit dem positiven Trend die Aktienquoten erhöht und waren in weltweiten Aktien durchweg übergewichtet. Den August-Crash sowie die kleineren Turbulenzen im Oktober/November konnten wir durch auskömmliche Risikobudgets abfedern, was es wiederum ermöglichte, von der positiven weiteren Entwicklung nach der US-Wahl zu profitieren.“

Auch Dr. Sascha Rieken, Senior-Portfoliomanager Risiko-Overlay bei Deka Investments, blickt auf die Phase Anfang August zurück: „Die meisten Mandate hatten zu diesem Zeitpunkt im Jahresverlauf genug Risikobudget aufgebaut, um diese Marktkorrektur ohne Sicherungen auszuhalten. So konnten diese an der nachfolgenden Erholung und dem positiven Markttrend bis zum Jahresende voll teilhaben.“ Bei einigen Fonds mit engem Risikobudget seien frühzeitig Sicherungen vorgenommen worden, die das Risikobudget erfolgreich schützen konnten. „So war auch am letzten Tag der Konsolidierung, als die Marktturbulenzen mit dem Einbruch des Topix-Index (Tokyo Stock Price Index, Anmerkung der Redaktion) um mehr als zwölf Prozent über das Wochenende auf den 5. August ihren Höhepunkt fanden, noch genug Risikobudget vorhanden, um von den steigenden Aktienmärkten im weiteren Jahresverlauf zu profitieren“, erläutert Rieken.

Deka Investments nutzt für sein Wertsicherungskonzept eine dynamische Asset-Allokation, die sich an einem Value-at-Risk-Ansatz orientiert. Der Value-at-Risk wird auf Basis zweier – unabhängiger – Risikomodelle gemessen. „Durch die Kombination dieser zwei Modelle erreichen wir ein deutlich geringeres Modellrisiko, was uns auf der anderen Seite höhere Freiheitsgrade einräumt“, so Rieken. Die Performance aller Mandate lag 2024 im Durchschnitt bei acht Prozent und erreichte bis zu 15,5 Prozent.

Bei Metzler Asset Management rentierte das WSK mit einer Wertuntergrenze von 90 Prozent bei 7,59 Prozent, demgegenüber erzielten Spezialfonds mit einer Wertuntergrenze von 85 Prozent eine Performance von 13,65 Prozent. Mathias Weil, Co-Head der Abteilung Multi Asset Solutions, blickt zurück auf das Gesamtjahr: „Durch die dynamische Asset-Allokation in der Strategie Metzler Wertsicherung starteten wir bereits mit einer überdurchschnittlichen Aktienquote ins Jahr 2024 und konnten in der Folge von den steigenden Aktienmärkten profitieren. Die Duration wurde in der ersten Jahreshälfte auf durchgehend niedrigem Niveau gehalten und erst Anfang August deutlich erhöht, die Aktienallokation im Zuge des Rücksetzers am Aktienmarkt reduziert.“ Die folgenden Kursgewinne an den Rentenmärkten konnten im August und September dazu beitragen, die temporären Verluste auf der Aktienseite abzumildern und die Volatilität zu reduzieren. „Insgesamt verblieb die Aktienquote aber auf hohem Niveau“, so Weil. Durch Netto-Zuflüsse im Bereich Wertsicherung konnte Metzler AM die verwalteten Assets in 2024 um knapp eine Milliarde Euro steigern.

Für die Wertsicherungskonzepte von Amundi war das Jahr 2024 kein „klassisches Wertsicherungsjahr“, zieht Senior Portfolio Manager Martin Hinkofer Bilanz: „Das Risikomanagement-System zwang uns in keiner Marktphase die Risikoauslastung aktiv zu reduzieren.“ Nach einem „etwas verhaltenen Start in das Jahr, aufgrund zu vorsichtiger volkswirtschaftlicher Prognosen“, wurde speziell über eine höhere Allokation der Aktienquote die Risikoauslastung kontinuierlich angehoben und unter Schwankungen auch auf höherem Niveau beibehalten, so Hinkofer. Dabei seien die positive Performance der Aktienmärkte und die sehr gute Performance der Unternehmensanleihen die wichtigsten Faktoren für die Wertentwicklung des Portfolios gewesen. Die scharfe Reaktion der Märkte im August 2024 auf die Zinserhöhung der japanischen Notenbank beschreibt Hinkofer wie folgt: „Die Auflösung von Yen-Carry-Trades verstärkte dabei den Dominoeffekt auf den globalen Märkten. Vor allem aufgrund der geopolitischen Zuspitzungen (im Nahen Osten) waren wir über die Implementierung von Aktienindex-Puts und durch die höhere Allokation in Gold und Öl gut diversifiziert aufgestellt. Auch die Performance-Beiträge der Rentenmärkte halfen in diesem Zeitraum. Eine weitere Risikoreduzierung durch das Wertsicherungskonzept war daher nicht nötig.“ Fazit: Die WSK in unserem Vergleich hinkten der Rekord-Performance an den globalen Aktienmärkten meist hinterher, konnten jedoch mit zeitweisen Rücksetzern gut umgehen.

Autoren: Daniela EnglertSchlagworte: Aktien | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar