Immobilie vergeht, Hektar besteht

Uwe Rieken, Geschäftsführer von Faros Consulting, glaubt, dass das Segment der Erbbaurechte in Zukunft auf Grund seiner Eigenschaften deutlich mehr Beachtung finden wird.

Nicht nur die klassischen Großgrundbesitzer wie Kirchen und Kommunen vergeben Grundstücke in Erbbau. Auch rein renditeorientierte Investoren erschließen sich als Erbbaurechtsgeber einen jahrzehntelangen und inflationsgesicherten Cashflow – und das ohne Abschreibungsbedarf. Ihre Stärken stellten Erbbauzinsen zuletzt während des Inflationsschocks und dem Einbruch an den Immobilienmärkten unter Beweis.

Ob Münchner Allianz-Arena, das Berliner Olympiastadion oder die Elbphilharmonie Hamburg – sie alle sind auf Erbbaugrundstücken errichtet. Vor allem in den großen Zentren ist diese Praxis verbreitet. Einer der größten Erbbaurechtsgeber ist Frankfurt am Main. Die Stadt vergibt rund 4.500 Grundstücke im Erbbaurecht, andere Städte und Kommunen holen auf. Insgesamt sind nach Angaben des deutsche Erbbaurechtsverbands rund fünf Prozent des deutschen Baulands in Erbpacht vergeben.

Das Prinzip: Im Zuge der Bestellung des Erbbaurechts wird das Baurecht vom Grundstück für einen festgelegten Zeitraum von meist 75 bis 99 Jahre abgespalten. Der Grundstücksinhaber oder Erbbaurechtsgeber erhält einen vereinbarten laufenden Erbbauzins für das Grundstück, der Erbbaurechtsnehmer kann das Grundstück im Gegenzug nutzen und bebauen. Zu den klassischen Erbbaurechtsgebern zählen kirchliche Einrichtungen und auch Kommunen, die so oft Wohnraum zu besonders günstigen Konditionen zur Verfügung stellen. Doch auch immer mehr renditeorientierte, langfristige Investoren wie Versicherer und Pensionskassen entdecken die Anlageklasse für sich. Dazu trägt auch die Erfahrung der vergangenen Jahre bei, in der Grundstücksinhaber von der Realwertanpassung und der Stetigkeit der Zahlungsströme profitierten, während viele Immobilienbestände an Wert verloren.

Als größter kirchlicher Erbbaurechtsgeber in Deutschland hat die Stiftung Schönau mit Sitz in Heidelberg insgesamt mehr als 13.000 Grundstücke im Erbbaurecht vorwiegend an Privatpersonen vergeben. Die Stiftung verwaltet zwar Kirchenland, agiert dabei aber rein marktwirtschaftlich: „Unsere Aufgabe ist es, die Erfüllung des Stiftungszwecks sicherzustellen“, erklärt Jörg Schoch, Abteilungsleiter Immobilien bei der Stiftung Schönau. In der Regel haben die ausgegebenen Verträge eine Laufzeit von 99 Jahren und sehen eine 100-prozentige Anpassung an die Entwicklung des deutschen Verbraucherpreisindex (VPI) vor. Das hat sich auch während des Inflationsschocks 2022 bewährt: „Bei den Erträgen gab es keine Schwankungen, da die Erbbaurechtszinsen inflationsgesichert sind“, so Schoch. Für wohnwirtschaftlich genutzte Immobilien ist eine Anpassung in der Regel alle drei Jahre vorgesehen, bei kommerziellen Erbbaurechtsverträgen kann eine Anpassung jährlich und ausschließlich nach oben („upwards-only“) vereinbart werden.

Reale, langfristige Cashflows

Der Kreis der potenziellen Erbbaugeber geht weit über die klassischen Großgrundbesitzer hinaus. Auch Banken, Versicherer und Pensionskassen können als Erbbaurechtegeber auftreten – meist für gewerbliche Immobiliennutzung statt Wohnbau. Ungefähr fünf Prozent des deutschen Marktes entfallen nach Angaben des Erbbaurechtsverbands auf Gewerbeflächen, davon der Großteil im Bürobereich. Im gewerblichen Bereich geht die Abspaltung des Grundstücks oft von Immobilieninvestoren und Projektentwicklern aus, die damit Eigenkapital freisetzen und ihre Finanzierungskonditionen verbessern. Oft lösen sich Projektentwickler von ihren Grundstücken und schließen zeitgleich mit dem Erwerber einen Erbbaurechtsvertrag ab, um das Gebäude weiterhin nutzen und vermieten zu können. Durch die Trennung von Gebäude und Boden entstehen unterschiedliche Risiko-Rendite-Profile für Grundstücks- und Gebäude-Investoren. Den Grundstücksinhabern bietet sich so ein ganz besonderes Ertragsprofil: „Durch die Bestellung eines Erbbaurechts sichert sich der Investor einen langfristigen, wertgesicherten Cashflow, ohne das Eigentum an dem Grundstück aufzugeben“, erklärt Pierre-André Brandt, Partner bei McDermott Will & Emery. Er berät institutionelle Kapitalanleger wie Banken und Versicherer, aber auch Projektentwickler und Immobilieninvestoren bei der Bestellung, der Finanzierung und dem Erwerb von Erbbaurechten. Seit etwa drei bis vier Jahren beobachtet er dabei deutlich steigendes Interesse.

Durchweg positive Erfahrungen hat Uwe Rieken, Geschäftsführer bei Faros Consulting, mit der Vergabe von Erbbaurechten als Anlage gemacht. Zwar bringen institutionelle Investoren in Beratungsgesprächen das Thema Erbbau selten von sich aus auf den Tisch, so Rieken. Denn auch im institutionellen Bereich ist die Vergabe von Erbbaurechten ein Nischenthema, für das zudem keine großen Vermögensverwalter die Werbetrommel rühren. Oft müsse man als Consultant Aufklärungsarbeit betreiben, so Rieken. Doch die Investoren, die sich mit der Anlage beschäftigen und Grundstücke in Erbbau vergeben, sind seiner Erfahrung nach hoch zufrieden: „Die meisten Kunden, die erste Erfahrungen mit dieser Anlage gesammelt haben, gehen auch weitere Transaktionen ein“, berichtet der Investment-Berater. Er glaubt, dass das Segment in Zukunft auf Grund seiner Eigenschaften deutlich mehr Beachtung finden wird.

Wesentlich weiter verbreitet ist die Anlage in Erbbaugrundstücken in Ländern wie Großbritannien, wo zahlreiche Asset Manager im Markt aktiv sind. Auf institutionelle, renditeorientierte Anleger hat sich etwa der Frankfurter Investment-Manager Continuum Capital spezialisiert. „Wir arbeiten grundsätzlich mit allen Investoren zusammen, die langfristige Verbindlichkeiten auf der Bilanz haben“, erklärt Christiane Harz, Managing Director bei Continuum Capital. Besonders interessant seien Erbbaurechte naturgemäß für Investoren, die einen inflationsindexierten Cashflow suchen, sagt Harz, doch auch für nominalwert-orientierte Anleger mit langfristigen Verbindlichkeiten kann die Anlage sehr attraktiv sein.

Hohe Übersicherung bei Erbbauzinsen

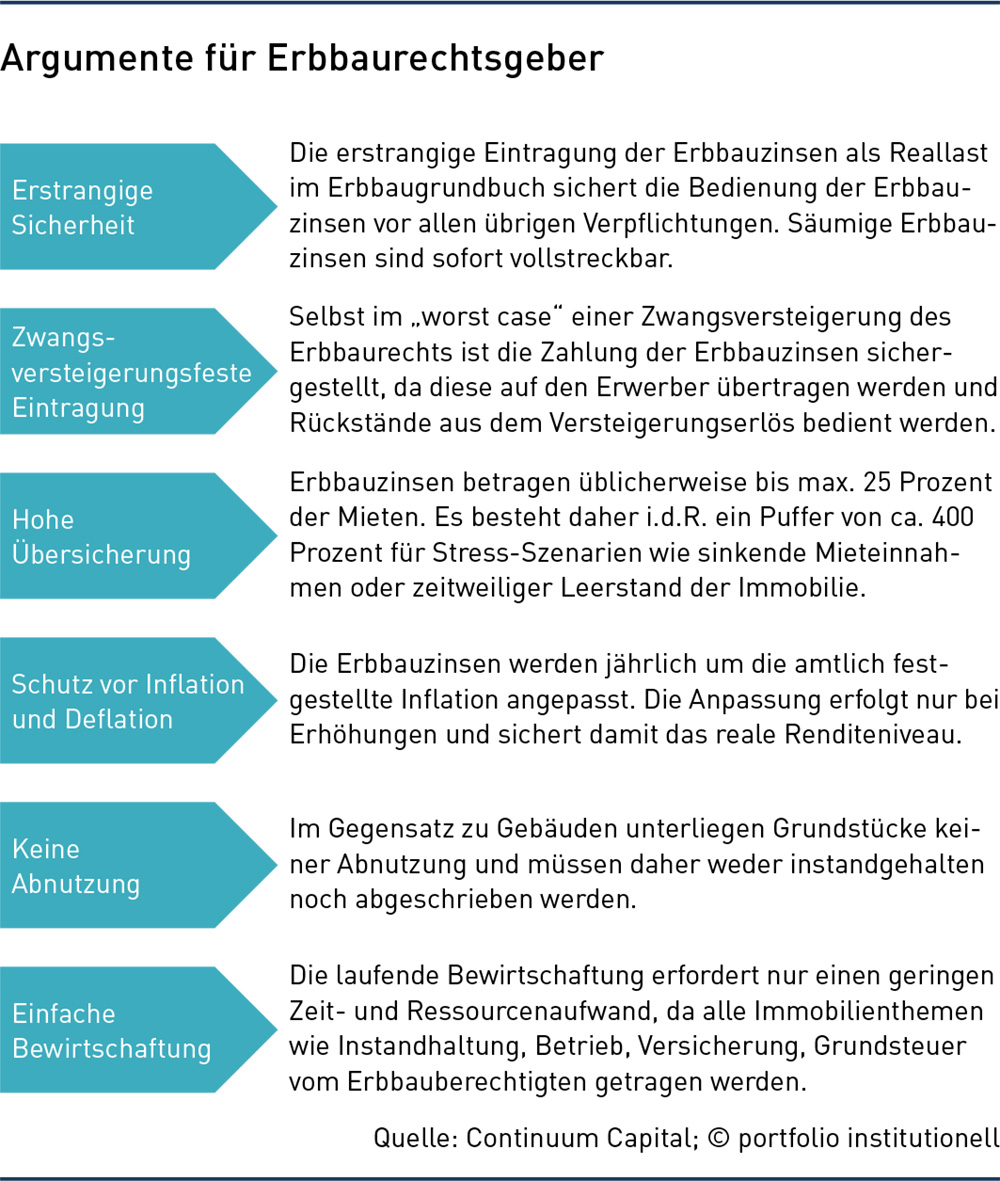

Erbbaurechte sind erstrangig und zwangsversteigerungssicher im Grundbuch eingetragen, die Erbbauzinsen mehrfach übersichert durch die Mieten. Der Puffer beträgt oft rund 400 Prozent, damit sind auch Stressszenarien wie sinkende Mieteinnahmen und phasenweiser Leerstand der Immobilien weitgehend abgesichert. Dazu kommt: Erbbaugrundstücke sind aus Sicht der Grundstücksinhaber eine pflegeleichte Anlage. Ist die Aufspaltung erst einmal vorgenommen und das Erbbaurecht bestellt, ist der Aufwand für den Grundstücksbesitzer über die kommenden Jahrzehnte in der Regel minimal. Vor allem realwertorientierte Investoren profitieren von der eingebauten Inflationssicherung: Die Vorteile zeigten sich besonders in der Coronapandemie und dem folgenden Inflationsschock bei gleichzeitigem Einbruch am Immobilienmarkt: „Der Inflationsschutz hat in dieser Zeit nahezu perfekt gewirkt“, erklärt Marcel Hackober, Director bei Continuum Capital, mit Blick auf das firmeneigene Portfolio. Die nominalen Erbbauzinsen stiegen nicht nur an, sondern die Cashflows liefen trotz Pandemie mit Beherbergungs- und anderen Geschäftstätigkeitsverboten stetig weiter, so der Experte. Selbst bei Hotels im Erbbaurecht mit einer jährlichen 100-prozentigen Inflationsanpassung der Erbbauzinsen habe es in keinem Fall auch nur ein Gespräch zwischen dem Erbbauberechtigten und dem Grundstückseigentümer gegeben. Die inflationsbedingte Zinsanpassung wirkt wie ein Zinseszinseffekt, erklärt Harz.

Nach einer Erhebung des Erbbaurechtsverbands lag der durchschnittliche Erbbauzins für Wohnimmobilien 2023 bei rund 2,7 Prozent, im Bereich Gewerbe bei etwa 4,4 Prozent. Dass Erbbaurechte ein gutes Instrument sind, um eine langfristige Rendite zu sichern, sagten dabei 64 Prozent der Befragten, nur elf Prozent halten das für eher nicht oder nicht zutreffend. Aus Sicht des Grundstückinhabers sind Werterhalt und potenzielle Wertsteigerung des zu Grunde liegenden Assets besondere Pluspunkte: Im Gegensatz zur Immobilie werden Grundstücke generell nicht abgeschrieben, es findet also keine bilanzielle Wertminderung statt.

Bei der Gestaltung des Erbbaurechtsvertrags gilt es, die Interessen des Erbbaurechtsgebers mit denen des Eigentümers der Aufbauten abzustimmen. Rechtsanwalt Brandt rät Grundstückseigentümern, die eigenen Interessen zu sichern: „Aus Sicht des Eigentümers sollte besonderes Augenmerk auf die Ausgestaltung des Nutzungszwecks und der Zustimmungsvorbehalte für die Belastung und den Verkauf des Erbbaurechtes gelegt werden.“ Durch entsprechende Regelungen könne der Eigentümer sicherstellen, dass das Grundstück im Einklang mit seinen wirtschaftlichen Interessen verwaltet wird. Je nach Objekt biete es sich aus Sicht des Erbbaurechtsgebers außerdem an, sich ein gewisses vertragliches Mitspracherecht bei der Vermietung, Instandhaltung und Instandsetzung sowie bei baulichen Maßnahmen einräumen zu lassen.

Etwas anders sieht das Continuum-Expertin Harz: „Wir achten darauf, dass es möglichst wenig Interdependenzen zwischen Grundstücks- und Gebäudeeigentümer gibt“, erklärt sie. Eine klare Zuordnung erleichtere vor allem dem Erbbaurechtenehmer die Immobilienfinanzierung mit der Bank, erklärt Harz: „Wir versuchen daher, für den Immobilieneigentümer möglichst nah an den Zustand heranzukommen, den auch ein Volleigentümer hätte.“ Auch ESG-Aspekte liegen meist beim Immobilienbesitzer, in dessen Interesse auch die Vermarktbarkeit der Immobilien liegt.

Kommt der Erbbaunehmer in Zahlungsverzug, greift als erstes Mittel die sofortige Vollstreckung über ausstehende Erbbauzinsen. Denn der Erbbaurechtegeber steht in der Gläubigerrangfolge immer vor der finanzierenden Bank des Immobilienbesitzers. Das Erbbaurechtsgesetz sieht zudem die Möglichkeit des sogenannten „Heimfalls“ vor: Wird der Erbbauzins über zwei Jahre nicht gezahlt, kann der Grundstückseigentümer verlangen, dass gegen die bei Vertragsabschluss vereinbarte Entschädigungszahlung das Gebäude an ihn zurückfällt oder dieses Recht gegen einen Abschlag auf Dritte übertragen.

Investoren bevorzugen Direktanlage

Institutionelle Investoren nutzen Erbbaurechte meist in der Direktanlage. In Großbritannien, wo Erbbaurechte weit verbreitet sind, verwenden Investoren oft auch Fondsstrukturen, die Zugang zu einem Portfolio aus Anlagen im Bereich Erbbaurecht bieten. In Deutschland ist das seltener der Fall. Für Faros-Geschäftsführer Rieken verständlich: „Der Fonds bietet natürlich eine Risikodiversifikation, aber Erbbaugeber brauchen im Grund kein Management.“ Im Direktbestand seien zwar die Anforderungen an die Due Diligence deutlich höher, aber die Vorteile der Direktanlage würden in der Regel bei weitem überwiegen. Oft nutzen Investoren in der Direktanlage als Vehikel auch eine Inhaberschuldverschreibung. In der Strategischen Asset Allocation fallen Erbbaugrundstücke als Bestandteil der Direktanlage unter die Immobilienquote. Investoren, die eine Verpackung als Inhaberschuldverschreibung nutzen, rechnen diese dagegen teils auch auf die Anleihenquote an, erklärt Faros-Experte Rieken.

Erbbaurechte sind für Vermögenverwalter kein Selbstläufer. Anders als im angelsächsischen Raum konnten sich in Deutschland bislang nur wenige Investment Manager etablieren. Verschiedene Anbieter sind in der Vergangenheit wieder aus dem Markt gegangen. So etwa die Arvbo Erbbau, die Anfang der 2010er Jahre einen inzwischen nicht mehr vertriebenen Erbbaurechtefonds aufgelegt hatte. Auch das ehemalige S-Dax-Unternehmen Vivacon war unter anderem darauf spezialisiert, Erbbaurechtsansprüche zu verbriefen und hatte mit Erbbaurechten besicherte Anleihen ausgegeben. 2014 wurde der Geschäftsbetrieb eingestellt. Ob und in welcher Höhe Investoren mit diesen Sonderkonstruktionen Verluste erlitten, ist unklar. Das Insolvenzverfahren ist noch nicht abgeschlossen.

Dass nur wenige Asset Manager in dem Markt aktiv sind, liegt an der Struktur der Anlageklasse, bei der aktives, fortlaufendes Management nicht entscheidend ist. Dazu kommt: Die großen Landbesitzer wie Kommunen und Kirchen sind mit dem Instrument bereits seit langem vertraut. Und auch neu hinzukommende Investoren sind nicht unbedingt auf einen Asset Manager angewiesen. Der Besonderheit der Anlageklasse passt sich auch das Gebührenmodell bei Continuum Capital an, erklärt Christiane Harz: „Mit Abschluss des Kaufvertrags sind wir in der Regel nicht mehr Teil der Parteien. Unsere Vergütung ist damit auch nicht fortlaufend, sondern endet meist mit dem Erwerbszeitpunkt.“ Zwar bietet Continuum Capital auch die Verwaltung der Erbbauzinsen für Dritte an, doch übernehmen das auf Grund des geringen Aufwands nahezu alle Investoren in Eigenregie.

Rückkehr zur Normalität

Nach spätestens 99 Jahren sehen die meisten Verträge die Rückkehr zur Normalität vor: Erbbauverträge laufen automatisch aus, wenn sich nicht beide Seiten auf eine Vertragsverlängerung einigen. Mit Ablauf des Erbbaurechtsvertrags tritt der gesetzliche Regelfall ein: Das Gebäude wird wieder dem Grundstück zugeordnet und der Grundstückseigentümer wird wieder Eigentümer des Gebäudes. Dafür hat er dem Besitzer der Aufbauten in der Regel eine Ausgleichzahlung zu leisten, deren Details bereits bei Vertragsabschluss zu regeln sind. Bereits bei einer Restlaufzeit von weniger als 30 Jahren wird die Finanzierung für bauliche Maßnahmen wie Redevelopment oder der Verkauf der Immobilie deutlich schwieriger. In der Regel arbeiten daher beide Vertragspartner frühzeitig auf eine Vertragsverlängerung hin. Wenn sich ein Grundstücksinhaber während der Laufzeit von einem Grundstück trennen möchte, gibt es laut Marktexperten durchaus Nachfrage am Sekundärmarkt: Das Problem sei eher, dass kaum ein Investor sein Grundstück veräußern und damit auf den langfristigen Cashflow der Erbbauzinsen verzichten möchte.

Autoren: Jochen HägeleSchlagworte: Asset Manager | Erbbaurechte | Erbpacht | Immobilien | Immobilienkrise | Stiftungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar