Ein „Weiter so“ ist in der Altersvorsorge verboten

Mit dem Bruch der Ampel-Koalition wurden wichtige Reformvorhaben zur Altersvorsorge erneut verschoben. Kerstin Schminke, Geschäftsführerin des Versorgungswerks Metallrente, hofft, dass die Ergebnisse des bAV-Fachdialogs und des Gesetzentwurfs für das zweite Betriebsrentenstärkungsgesetz nicht umsonst waren. Bild: Metallrente

Nach dem wahrscheinlichen Scheitern der Reformen in allen drei Säulen der deutschen Altersvorsorge bleibt nicht viel Zeit zur Trauer. Der Handlungsdruck ist hoch und die Akteure bringen sich schon für die Zeit nach der Neuwahl am 23. Februar in Stellung.

Bekanntlich hat die Ampel-Koalition nicht die volle Legislatur durchgehalten und ist am 6. November geplatzt. Damit sind wichtige Reformvorhaben zur Altersversorgung erneut verschoben (siehe auch Beitrag auf S. 22 ff.). Bekanntlich reagiert in der deutschen Gesetzgebung die Diskontinuität. Soll heißen: Schafft es ein Gesetz während einer Legislatur nicht bis zur Verkündung im Gesetzblatt, muss die nächste Regierung wieder bei null anfangen. Damit kommt es vorerst weder zur angestrebten besseren Förderung von Betriebsrenten für Geringverdiener noch zu Regelungen für erleichtertes Andocken an bestehende Sozialpartnermodelle und auch nicht zu flexibleren Auszahlungsmodellen bei der bAV sowie ebenfalls nicht zu Erleichterungen im Aufsichtsrecht für Pensionsfonds und Pensionskassen.

Was sicher ist: Die bAV wird weiter einen festen Platz bei der Fachkräftegewinnung behalten und einer der beliebtesten Benefits für Arbeitnehmer bleiben. Dazu hatte das Betriebsrentenstärkungsgesetz von 2018 vor allem mit der Geringverdienerförderung beigetragen – neben der „alten“ bAV, die in Deutschland lange Tradition besitzt. Die Anfänge reichen ins 19. Jahrhundert zurück. Was als Invaliden- und Altersvorsorge begann, war lange Zeit arbeitgeberfinanziert über große Pensionskassen und Kollektive in Direktzusagen. Heute sollen 18,4 Millionen bAV-Anwartschaften und mehr als fünf Millionen Betriebsrentner existieren, die jedes Jahr über 31 Milliarden Euro an Leistungen ausgezahlt bekommen. „Es gibt mehr als 100.000 Unternehmen, die insolvenzgeschützt bAV bieten“, erinnerte Heinke Conrads Mitte November auf der Handelsblatt-Jahrestagung zur bAV in Berlin. Bei den Unternehmen und Versorgungsträgern steckten Milliarden-Investitionen in einer funktionierenden bAV-Infrastruktur, so die Expertin, die im Vorstand der Allianz Lebensversicherung für das Ressort Firmenkunden zuständig ist.

„Erbe und Erneuerung gehören bei der bAV eng zusammen“, beschwor Conrads die Politik. Es brauche ein „Plädoyer dafür, das Thema Alterssicherung als Gesellschaft endlich ganzheitlich und lösungsorientiert anzugehen“. Deutschland habe die am besten prognostizierte Krise über viele Jahre sehenden Auges entfalten lassen und nicht vernünftig gegengesteuert. Gemeint ist der demografische Wandel und seine Auswirkungen auch auf die Altersvorsorge. Die bAV birgt nicht nur große Chancen, sondern auch Risiken, sowohl intrinsisch (Biometrie, Finanzierung) als auch extrinsisch (Wirtschaftsentwicklung, Regulierung). Unternehmen, Arbeitnehmer, Produktanbieter und Berater sollten sich im Idealfall auf einen „stabilen regulatorischen Rahmen verlassen können, der möglichst entlastet und nicht vor immer neue Anforderungen stellt, die mit hohen Kosten und leider allzu oft nur zweifelhaftem Nutzen verbunden sind“, warnte der Allianz-Vorstand.

Zum Stichwort Enthaftung der Arbeitgeber, umgesetzt in der reinen Beitragszusage (rBZ) über das Sozialpartnermodell (SPM), mahnte Conrads zu Realismus. Wenn das Anlagerisiko auf einer Seite weggenommen werde, liege es wie eine heiße Kartoffel auf der anderen Seite, beim Arbeitnehmer. Oft werde argumentiert, dass im Ausland dieser Weg schon längst gegangen werde und Deutschland hinterherhinke. Gemeint ist die Abkehr von leistungsorientierten Zusagen (Defined Benefit, DB) und die Hinwendung zu beitragsorientierten Zusagen (Defined Contribution, DC). DC-Zusagen haben mehrere Vorteile, darunter ein klar definierter Aufwand für die Beitragshöhe, weniger Arbeitgeberhaftung als bei DB-Zusagen, Absicherung des Verlustrisikos sowie hohe Renditechancen bei Anlage am Kapitalmarkt, etwa in Aktienfonds. Daher ist der internationale Trend verständlich („DB to DC“).

Doch der Wind könnte sich drehen, meint Conrads, und nennt zwei Beispiele: IBM hat seinen DB-Plan wieder geöffnet, auch Boeing-Mitarbeiter streikten für die Wiedereinführung eines alten DB-Plans. „Pure DC, also eine reine Beitragszusage, bietet keine Garantien für die Begünstigten“, erinnert Conrads. Garantien seien aber werthaltig und sollten stets bedarfsgerecht sein. Daran hapere es in der deutschen bAV insbesondere bei der häufig vereinbarten Beitragszusage mit Mindestleistung, wo per Gesetz weiterhin 100 Prozent Beitragsgarantie vorgeschrieben sind.

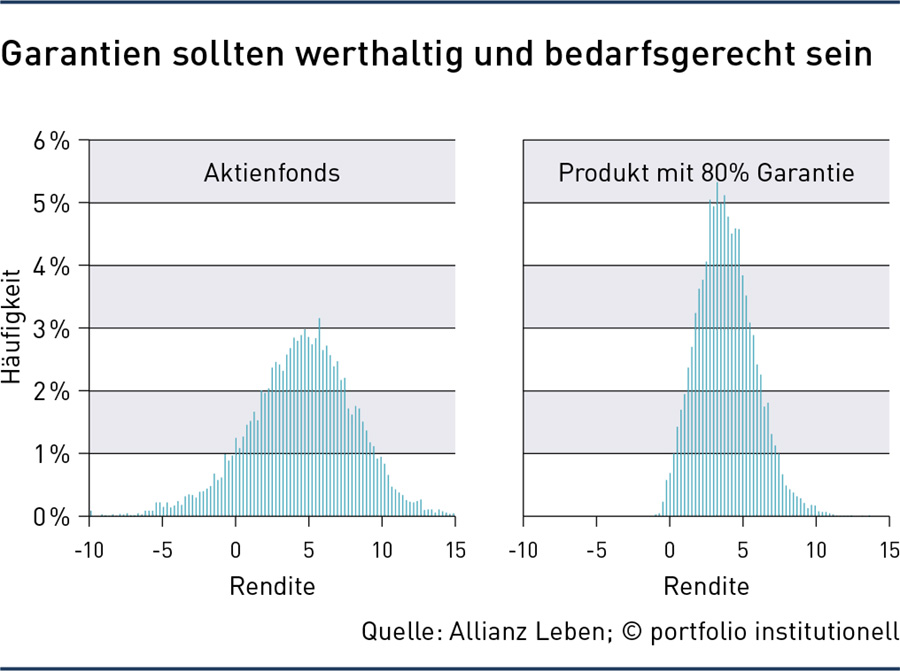

„Das Festhalten der Politik an diesem Garantieniveau hat zum Ende der Niedrigzinsphase zu einem fast völligen Verschwinden dieser Zusageart für den Neuzugang geführt“, kritisiert Conrads. Tatsächlich wären abgesenkte Garantieniveaus jedoch von großem Vorteil, argumentiert sie. In der Gegenüberstellung der simulierten Entwicklung eines reinen Aktienfonds und eines Produktes mit 80 Prozent Garantieniveau sähe man leicht, dass bei letzterem das Verlustrisiko deutlich reduziert ist und trotzdem attraktive Renditechancen bestehen – siehe Grafik.

Gleichzeitig sei klar, dass zu hohe Garantieanforderungen die Renditechancen zu stark einschränken und somit für die Begünstigten in der Regel auch nicht von Vorteil sind. So kommt der Fachausschuss Altersversorgung der Deutschen Aktuarvereinigung zum Ergebnis, dass eine Absenkung des Garantieniveaus bis zu 60 Prozent im Mittel höhere Versorgungsleistungen erlaubt als bei 100-Prozent-Garantieniveau möglich wären. „Wir sollten unsere sehr gut funktionierende bAV-Systeme stärken und nicht ausbremsen“, appelliert Conrads an die Politik.

In diesem Zusammenhang hofft Kerstin Schminke, dass Ergebnisse des bAV-Fachdialogs und des Gesetzentwurfs für das zweite Betriebsrentenstärkungsgesetz nicht umsonst waren. „Tarife mit 80 Prozent Garantie machen schon 50 Prozent unseres Neugeschäfts aus“, berichtete die Geschäftsführerin des Versorgungswerkes Metallrente auf der Handelsblatt-Tagung. Weitere Vereinfachungen bei Produkten seien im Interesse der Beschäftigten im Gange. Deutschlandweit sei mit dem Bruch der Regierungskoalition aber in allen drei Säulen der Altersvorsorge wieder Zeit verloren worden. „Die lebenslange Leistung muss bei den AV-Reformen im Blick bleiben, wobei der kollektive Ansatz der bAV extrem wertvoll ist“, betont Schminke.

Deutschland kann sich im internationalen Vergleich keinen Stillstand mehr leisten, unterstrich auch Hans Melchiors. „Länder mit einer obligatorischen bAV haben ein deutlich höheres Leistungsniveau“, sagte der frühere Vorstandschef des Pensions-Sicherungsvereins und heutige Direktor des IWG Wirtschaft & Gesellschaft Institut für angewandte Forschung auf der Fachtagung. Auch die absolute Altersarmut sei in Deutschland von rund fünf Prozent 2017 auf über elf Prozent 2023 gestiegen, während sie in der EU insgesamt von 21 auf 15 Prozent zurückging. Hintergrund: Absolute Armut definiert den Zustand, wenn das Einkommen nicht mehr ausreicht, um die für ein gesellschaftlich integriertes Leben notwendigen Güter zu erwerben (materielle Deprivation).

„Kleinere Anpassungen und Modifikationen reichen nicht aus, um die Probleme der Altersversorgung in Deutschland zu lösen“, meint Melchiors. Dies sei ein langfristiges Projekt, dessen Ergebnisse und Veränderungen 20 bis 30 Jahre bräuchten, um zu greifen. Als Beispiel nannte er die automatische Einbeziehung von Arbeitnehmern in die bAV, sofern der einzelne nicht ausdrücklich widerspreche. Seit Einführung eines solchen Opting-outs 2012 in Großbritannien habe die bAV-Verbreitung dort stark zugenommen. „Auch in kleinen Firmen mit bis zu vier Mitarbeitern sind Teilnahmequoten von 60 Prozent und mehr erreicht worden“, sagte Melchiors mit Verweis auf die IWG-Studie „Vergleich der Alterssicherungssysteme in sechs europäischen Ländern“, die im Auftrag des DIA erstellt wurde. Von den britischen Bestands-Mitarbeitern optierten kontinuierlich nur knapp ein Prozent aus dem bAV-Angebot heraus, von den Neubeschäftigten rund acht Prozent.

In Deutschland gibt es weder ein Obligatorium noch ein flächendeckendes Opting-out. Das BRSG 2.0 hätte da Erleichterungen vorgesehen: Ein Opting-out sollte auch bei Entgeltumwandlung außerhalb von Tarifverträgen möglich werden, also auch auf Betriebsebene, wenn sich der Arbeitgeber mit mindestens 20 Prozent Zuschuss beteiligt, wenn auch nur in größeren Firmen mit Betriebsrat. Man darf gespannt sein, ob die neue Bundesregierung da einen praktikableren Ansatz auch für KMU findet.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Garantien | Sozialpartnermodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar