Diversifikator für Fixed Income

Einkaufsmeile in Berlin: Mit Asset Backed Securities (ABS) können Anleger ihr Risikoprofil diversifizieren. Denn als Basiswerte für ABS dienen oftmals Konsumentenkredite oder Autofinanzierungen.

Bei Asset Backed Securities ist die Vielfalt der Basiswerte groß. Die Asset-Klasse bietet institutionellen Investoren die Möglichkeit, das Risikoprofil ihrer festverzinslichen Anlagen zu diversifizieren.

ABS, STS und CLOs: Der Markt für verbriefte Anleihen kennt viele Abkürzungen. Es handelt sich dabei um Asset Backed Securities (ABS), bei denen Verbraucher-, Kreditkarten- und insbesondere Autokredite als Basiswerte dienen, während verbriefte Hypothekenpools als Mortgage Backed Securities (MBS), eine Sub-Asset-Klasse von ABS, bezeichnet werden. Eine weitere Sub-Asset-Klasse sind wiederum Collateralized Loan Obligations (CLOs). „Hierbei handelt es sich um Leveraged Loans, die nicht Investment Grade sind. Meist haben CLOs gehebelte Darlehen aus sogenannten Leveraged Buyouts als Underlying“, erläutert Matthew Wardle, Director und ABS-Portfoliomanager bei M&G Investments. Bei den Buyouts fungiert meist eine Private-Equity-Firma als Sponsor. „Dabei kann es sich durchaus auch um größere Firmen-Buyouts handeln, die so finanziert werden. Die Größe der unterliegenden Kredite liegt in der Regel bei 300 bis 500 Millionen Euro“, sagt Wardle.

In Europa gibt es eine weitere Kategorie von ABS, die durch die europäische Regulatorik im Jahr 2019 eingeführt wurde: Die Simple, Transparent and Standardised-Papiere, abgekürzt STS. STS müssen bestimmte Standards bei den zugrundeliegenden Assets erfüllen und genießen regulatorisch einen Vorteil, indem Versicherer hier nach dem Solvency-II-Regime beispielsweise geringere Kapitalanforderungen erfüllen müssen. Sie würden hier vergleichbar behandelt wie ähnlich geratete Corporate Bonds, so Christian Thompson, Insurance Solutions Director im institutionellen Vertriebsteam von M&G in Großbritannien. Mit dieser regulatorischen Änderung sollte das Vertrauen der Anleger in qualitativ hochwertige ABS auf dem Versicherungsmarkt wiederhergestellt werden. „Fünf Jahre später stellen wir ein zunehmendes Interesse unserer Versicherungskunden an dieser Anlageklasse fest. Sie bietet mehrere Vorteile in Bezug auf die Kapitalanforderungen, indem sie für eine zusätzliche Diversifizierung sorgt und oft einen attraktiven Renditeaufschlag gegenüber einer Unternehmensanleihe mit demselben Rating bietet“, so Thompson. Die regulatorische Aufweichung gegenüber ABS, die mit der Einführung der STS-Regelung begann, ist auch in anderen Bereichen der Versicherungsregulierung in Europa zu beobachten. Zum Beispiel unter der Matching Adjustment (MA) Solvency-Reform, die besonders relevant für Lebensversicherer im Vereinigen Königreich ist. „Die neuen Regeln machen die hohe Vorhersehbarkeit der ABS-Zahlungsströme für Lebensversicherer, die das MA-System nutzen, potenziell attraktiver“, weiß Thompson von M&G Investments. Aktuell steigen die Neuemissionen von STS in Europa gerade, was auch am Ende der expansiven Geldpolitik liegt. So erläutert beispielsweise Matthew Wardle: „Banken in Europa konnten sich in den vergangenen Jahren sehr günstig durch die Europäische Zentralbank refinanzieren, aber diese Phase endete mit dem Ende des Quantitative Easing.“ Aktuell sehe man einen Schub für Neuemissionen von ABS. „Dieser ist vor allem von Banken getrieben, die ihre Finanzierungsquellen diversfizieren wollen und daher zunehmend Emissionen im ABS-Markt vornehmen“, so Matthew Wardle.

Nach mehreren Jahren mit vergleichsweise niedriger Emissions-Aktivität zieht der Markt für ABS wieder deutlich an. Während der Markt für Structured Finance in den USA Aegon Asset Management zufolge auf insgesamt rund 12,3 Billionen US-Dollar (Wertpapiere der staatsnahen Agencies inklusive) kommt, umfasst der restliche Bereich, der nicht von den großen regierungsnahen staatlichen Agenturen getragen wird, etwa 3,2 Billionen US-Dollar. Deutlich kleiner ist im Vergleich der europäische Markt: Laut dem Vermögensverwalter M&G Investments beläuft sich das ausstehende Marktvolumen von europäischen ABS auf etwa 520 Milliarden Euro. Derweil zeichnet sich ab, dass der Markt in Europa in diesem Jahr stark wachsen wird: Die Neuemissionen belaufen sich auf 110,6 Milliarden Euro bislang in 2024 (Stand: November 2024). Das ABS-Segment der STS umfasst in Europa laut M&G etwa 50 Prozent der aktuellen Neuemissionen für 2024.

Großbritannien hat historisch einen großen Anteil am europäischen ABS-Markt von etwa einem Viertel der ausstehenden Emissionen, informiert M&G. Danach folgten Deutschland, die Niederlande, Italien und Frankreich. CLOs sind dagegen meist pan-europäisch strukturiert und nehmen etwa ein Drittel des Marktes ein. Die meisten MBS sind sogenannte Residential Mortgage Backed Securities (RMBS), das heißt mit Hypotheken auf Wohnimmobilien besichert, während der Anteil der Gewerbeimmobilienfinanzierungen (Commercial Mortgage Backed Securities, CMBS) gesunken ist. „Der Anteil der CMBS nimmt aktuell nur noch einen sehr kleinen Teil des Marktes in Europa ein“, weiß Egbert Bronsema, Portfoliomanager European ABS bei Aegon Asset Management. Der Ruf der verbrieften Anleihen hatte durch ihre tragende Rolle in der Finanzkrise von 2008 schweren Schaden genommen. Wardle glaubt, dass viele institutionelle Investoren aus diesem Grund immer noch zurückhaltend seien, was die Asset-Klasse angeht. „Während der GFC kam es zu hohen Ausfällen in den USA, währenddessen hielten sich die Ausfälle im kleineren, europäischen Markt jedoch in engen Grenzen. Unserer Meinung nach gibt es nach wie vor deutliche Unterschiede bei der Qualität der Sicherheiten und dem Risiko, was den europäischen und den US-Markt angeht“, so Wardle. In den USA lagen, seit 2001 im Durchschnitt jährlich betrachtet, Ausfälle für RMBS relativ hoch bei 4,7 Prozent, für Euro-RMBS lagen sie bei 0,3 Prozent, Ausfälle in CLOs in Europa kamen auf 1,2 Prozent, so M&G.

Ein weiterer Unterschied zwischen den USA und Europa liegt beispielsweise in der Behandlung von Hypthekendarlehensausfällen. „Während in Europa in der Regel bei Hauskrediten ein vollständiger Rückgriff der Bank auf den Kreditnehmer besteht, ist dies in den USA nicht der Fall“, erläutert Bronsema: „Dieser ‚full recourse‘ bedeutet, dass Darlehensnehmer in Europa den gesamten Immobilienkredit bedienen müssen, auch wenn die Hauspreise so stark fallen, dass damit das Darlehen im Fall des Verkaufs nicht zurückgezahlt werden kann.“ In den meisten Staaten in den USA gibt es diesen Rückgriff nicht. Wenn die Hauspreise sehr stark einbrechen und die Kreditnehmer in Verzug geraten, drohen Investoren Verluste. Als anderes Beispiel für eine erhöhte Stabilität des ABS-Marktes in Europa wird immer wieder die „risk retention“, erwähnt. So erklärt beispielsweise Matthew Wardle: „In Europa ist der Originator verpflichtet, mindestens fünf Prozent an der Verbriefung selbst zu halten, oftmals halten Originatoren hierbei die Equity-Tranche. Sie können aber auch fünf Prozent an jeder Tranche halten, sodass insgesamt fünf Prozent am Emissionsvolumen des Wertpapiers erreicht werden.“ Dies sorge für eine bessere Interessenkongruenz zwischen dem Originator und dem Investor (Alignment of Interest). Wardle von M&G nennt weitere Vorteile von europäischen ABS. Derzeit gebe es eine sehr gute Verzinsung auch für Senior ABS, die deutliche Pick-ups gegenüber anderen Fixed-Income-Segmenten eröffne: So habe die Senior-ABS-Strategie von M&G über ein Jahr betrachtet eine Performance von 4,93 Prozent erzielt (Stand: Oktober 2024). Für Triple-A-Anleihen lag die Rendite Ende November bei etwa vier Prozent, sagt Wardle.

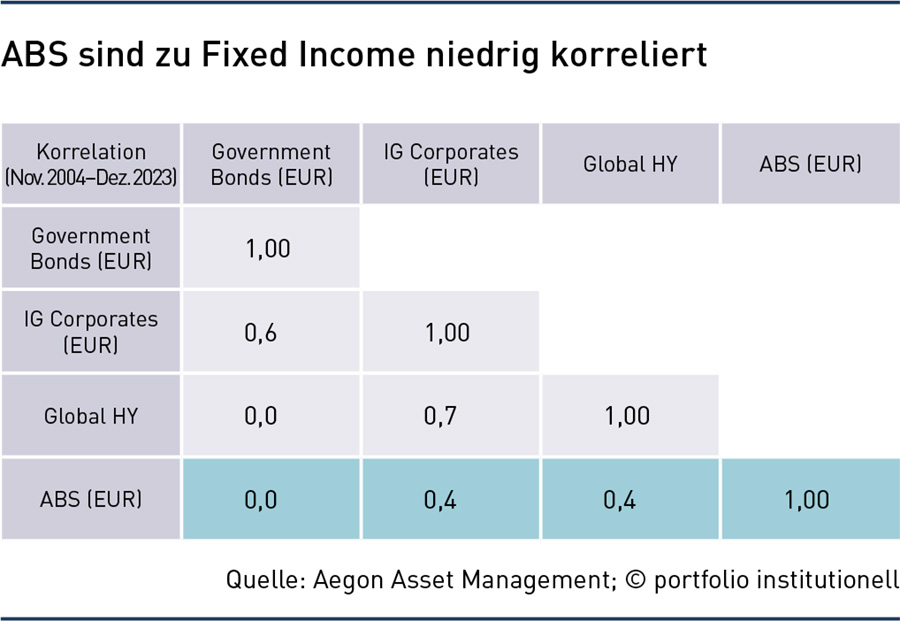

ABS sind in der Regel variabel verzinst. Egbert Bronsema von Aegon Asset Management nennt Renditeaufschläge über dem Basiszins, dem Euribor, von plus 45 bis 140 Basispunkten für die sichersten ABS mit AAA-Rating und sogar 300 bis 600 Basispunkten für Sub Investment Grade ABS-Anleihen. Zugeich sei die Asset-Klasse niedrig korreliert mit anderen Fixed-Income-Segmenten, fügt Wardle von M&G an: „Wir haben die Korrelationen von Staatsanleihen, Investment Grade Corporates und High Yield Corporates mit den IG ABS aus unserem Fonds seit März 2015 verglichen und festgestellt, dass beispielsweise die Korrelation zu Staatsanleihen gerade einmal bei 0,04 liegt.“ Auch die Volatilität lag, über den gleichen Zeitraum betrachtet, für M&Gs IG ABS bei 3,26 Prozent, während beispielsweise Staatsanleihen im Vergleich um 5,28 Prozent schwankten, High Yield Corporates um 7,33 Prozent.

Bei Nachhaltigkeit bekommen ABS jedoch einen Minuspunkt: „Es gibt für ABS kaum externe ESG-Ratings“, sagt Bronsema. Daher habe man bei Aegon Asset Management ein eigenes ESG-Framework entwickelt und arbeite viel über Engagements mit den Originatoren. CO₂-Emissionen von ABS würden meist geschätzt. Alles in Allem können Investoren über ABS jedoch ein Exposure gegenüber anders gearteten Risikofaktoren aufbauen, als dies bei Fixed Income sonst der Fall ist.

Autoren: Daniela EnglertSchlagworte: Asset Backed Securities | Collateralized Loan Obligations | Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar