Streit um die neue Riester-„Fondsrente“

Die „Riester-Nachfolge-Produkte“ sollen auch weiterhin kompatibel zur Betriebsrente sein. „Als zentraler Baustein soll ein förderfähiges persönliches Altersvorsorge-Fondsdepot ohne Garantie geschaffen werden“, sagte BMF-Staatsekretär Florian Toncar Ende Juni. Die FDP will damit steuerfreie Sparpläne auf Wertpapiere möglich machen. Foto: Bundesministerium der Finanzen / Photothek

Die Riester-Reform wurde vom BMF in Richtung Fondssparpläne ohne Garantie gedreht. Prompt brach ein Streit zwischen Versicherern und Fondsindustrie vom Zaun. Das Pro und Contra aus einer BVI-Studie und Antworten von Aktuaren und Wissenschaftlern.

Die Politik nimmt sich weiter viel Zeit für eine dringend nötige Reform der geförderten privaten Altersvorsorge in Deutschland. Einig ist man sich, die Riester-Rente von ihren Geburtsfehlern zu befreien und mehr Flexibilität hinzubekommen. Uneinigkeit besteht zum neu geplanten Altersvorsorgedepot, auch Fondsspardepot genannt, bei dem auf eine lebenslange Verrentung verzichtet wird. Die „Riester-Nachfolge-Produkte“ sollen auch weiterhin kompatibel zur Betriebsrente sein. „Als zentraler Baustein soll ein förderfähiges persönliches Altersvorsorge-Fondsdepot ohne Garantie geschaffen werden“, sagte BMF-Staatsekretär Florian Toncar Ende Juni. Die FDP will damit steuerfreie Sparpläne auf Wertpapiere möglich machen. Der Auszahlungsplan soll dem Vernehmen nach aber schon mit Mitte 80 enden und demzufolge auf den Zwang zu lebenslanger Altersleistung verzichten. Das rief massive Kritik hervor, vor allem von den Versicherern, Finanzwissenschaftlern und Aktuaren.

Um der Kritik am Verzicht auf lebenslange Rente zu begegnen, hat der Fondsverband BVI in einer eigenen Studie Ende August Fondsauszahlpläne analysiert und kommt zum Schluss, dass sie „fast immer ein Leben lang reichen“. Der vom BVI als „Fondsrente“ bezeichnete Auszahlplan biete „deutlich höhere Renditechancen sowie mehr Flexibilität als eine lebenslang garantierte Leibrente und ist dabei nur unwesentlich riskanter“. Der Gesetzentwurf zur Reform der privaten Altersvorsorge werde voraussichtlich den Zwang zur Verrentung kippen. „Das jahrzehntelange Mantra, dass nur Rentenversicherungen Altersvorsorge sind, gilt nicht mehr“, so BVI-Hauptgeschäftsführer Thomas Richter. Laut BVI-Studie reicht das Geld in 95,7 von 100 Fällen bis zum Lebensende (nach Sterbetafel 2020/2022 des Statistischen Bundesamtes). Selbst wenn nicht, decke der Fondsauszahlungsplan den größten Teil des Ruhestands ab (25,3 Jahre): Nur in 1,2 Prozent der Fälle sei das Kapital für eine private Zusatzrente fünf oder mehr Jahre zu früh verzehrt.

In der Simulation investiert jeder der 1,1 Millionen Bürger des Geburtsjahrgangs 1958 zu Beginn der Rentenphase in einen Mischfonds, der zu 70 Prozent in deutsche Anleihen und zu 30 Prozent in deutsche Aktien anlegt. Die laufenden Kosten entsprechen den von der EU-Regulierungsbehörde Esma ermittelten Durchschnittswerten für in Deutschland aufgelegte Mischfonds. Das in den Fonds eingezahlte Startkapital beträgt 35.200 Euro Einmalanlage, also den Medianwert des Finanzvermögens deutscher Privathaushalte von 65- bis 74-Jährigen. Die jährlichen Auszahlungen belaufen sich zu Beginn auf 1.260 Euro (105 Euro pro Monat) und orientieren sich damit an den Auszahlungen einer privaten Rentenversicherung mit einer bis zum Tod garantierten Leibrente bei gleichem Startkapital. Sie sind allerdings nicht garantiert. Um die erwartete Inflation auszugleichen, steigt die Fondsrente jedes Jahr um 2,0 Prozent. In den nächsten 20 Jahren wächst der jährliche Auszahlbetrag damit auf knapp 1.900 Euro (158 Euro pro Monat).

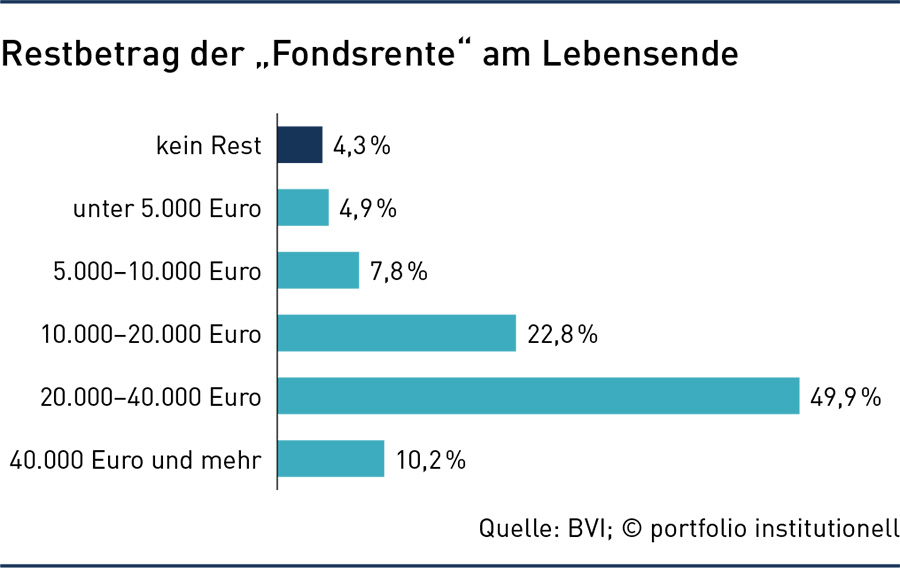

Dem geringen Risiko vorzeitigen Aufzehrens des Fondskapitals stünden beträchtliche Renditechancen gegenüber (seit 1987: 4,4 Prozent Rendite per annum nach Kosten), weil die Kosten für die Verrentung entfallen und der Fonds somit mehr in ertragreiche Anlagen wie Aktien investieren kann. Laut BVI-Berechnung bleiben beim Auszahlungsplan am Lebensende erhebliche Beträge übrig: inflationsbereinigt im Schnitt 24.000 Euro und damit mehr als zwei Drittel des Startkapitals – siehe Grafik. Demnach vererben zwei Drittel der „Fondsrentner“ mindestens die Hälfte des ursprünglichen Vermögens. Die Befürchtung, Rentner, bei denen die Fondsrente nicht bis zum Lebensende reicht, würden dem Staat auf der Tasche liegen, ist daher unbegründet, so Richter.

Kaum wurde die BVI-Studie publik, verschärfte sich die Kritik. Der Versichererverband GDV sprach von einer Mogelpackung, weil die Berechnungen auf sehr optimistischen, zum Teil auch falschen Annahmen bezüglich der Sterblichkeit (Lebenserwartung ist seit der Corona-Pandemie bereits um 0,4 Jahre gestiegen) sowie des Kapitalmarktes (Anleiherenditen seit 1987 in Zukunft kaum erreichbar) beruhten. Zudem sei die Bezeichnung „Fondsrente“ irreführend. Es handelt sich schlicht um einen Fonds-Auszahlplan.

Dagegen ist eine echte Altersrente eine garantierte, meist monatliche Zahlung während des Ruhestandes bis ans Lebensende – sowohl bei der gesetzlichen Rente, der bAV und der Riester-Rente. „Es werden Äpfel mit Birnen verglichen“, kritisiert Katja de la Viña, Vorstandschefin der Allianz Lebensversicherung. Der deutsche Versicherungsverband reibt sich auch an der Aussage, dass Sparpläne in 95,7 Prozent der Fälle bis zum Lebensende reichen. „Das stimmt so nicht, denn zwei Drittel der Frauen und mehr als die Hälfte der Männer dürfen damit rechnen, in Zukunft das Alter von 85 deutlich zu überschreiten“, so de la Viña mit Verweis auf Berechnungen von Pensionsaktuaren.

„Tatsächlich gibt es das Risiko des vorzeitigen Kapitalverzehrs sehr wohl, wird vom BVI aber durch die getroffenen Annahmen kleingerechnet“, sagt Maximilian Happacher, Vorstandschef der Deutschen Aktuarvereinigung (DAV). Gerade die hohen Anleiherenditen, die in der BVI-Studie immerhin mit 70 Prozent in die Gesamtrendite eingehen, kamen durch jahrzehntelange Zinsrückgänge zustande, die nicht für die Zukunft angenommen werden dürfen. Zudem unterschätze der BVI die Lebenserwartung um rund zwei Jahre, weil die Sterblichkeitsverhältnisse in den Jahren 2020 bis 2022, die stark durch Corona geprägt waren, auch für die Zukunft unterstellt würden. Die DAV geht dagegen von einem weiteren Anstieg der Lebenserwartung aus.

Die Renditeannahmen des BVI seien so hoch gewählt, dass die Kapitalmarktschwankungen dem Ratenzahlungsstrom nichts anhaben können und ganz nebenbei auch noch das Risiko des vorzeitigen Kapitalverzehrs auf Erbsengrößen zusammenschrumpft, kritisiert die DAV. „Das Konstrukt ist jedoch ein simpler Entnahmeplan, der keine Sicherheit bietet, dass er ein Leben lang reicht“, warnt DAV-Vorstandschef Happacher. „Ein solcher Entsparplan läuft in mehr als 50 Prozent aller Fälle noch zu Lebzeiten aus“, bestätigt Friedemann Lucius, Vorstandschef des Instituts der Versicherungsmathematischen Sachverständigen für Altersversorgung. „Das BVI-Ergebnis kling fast zu schön, um wahr zu sein“, kritisiert auch Jochen Ruß, vom Institut für Finanz- und Aktuarwissenschaften (Ifa). Es seien unplausible Annahmen getroffen worden, vor allem zu Entnahmehöhe, Fondsrendite, Fondsrisiko und Lebenserwartung der Anleger. So unterstelle der BVI, dass der verwendete Fonds trotz des niedrigen Aktienanteils von nur 30 Prozent dennoch eine Renditeerwartung von 6,0 Prozent vor Kosten aufweist. Zudem werde unterstellt, dass die anfängliche Entnahmehöhe nur der garantierten Rente entspricht, die Versicherer bei einer lebenslangen Rentenversicherung anbieten. „Dies ist als Vergleichsgröße völlig ungeeignet“, sagt Ruß und ergänzt: „Wenn der BVI den Entnahmeplan mit typischen Versicherungsprodukten vergleichen möchte, muss die Gesamtrente inklusive Überschüsse als Vergleichsmaßstab hergezogen werden.“ Dennoch sollten renditestarke Fonds in Zukunft unbedingt eine größere Rolle spielen als bisher, fordert das Ifa. Dies wäre im Rahmen von Rentenpolicen möglich, die auch bei Rentenbezug noch fondsgebunden sind. „Hier sorgt der Versicherer über kollektiven Risikoausgleich dafür, dass jeder Versicherte seine vereinbarte Rentenleistung bis zum Tod erhält, das Geld aber dennoch weiter in Fonds angelegt, was das Renditepotenzial erhöht“, so der Wissenschaftler. Bei der Riester-Rente seien solche Produkte bisher ausdrücklich nicht zugelassen. „Warum machen sich die Fonds- und die Versicherungsbranche nicht gemeinsam für solche Produkte stark?“, fragt Ruß rhetorisch.

Die Einführung des Altersvorsorgedepots innerhalb der reformierten Riester-Rente gilt als gesetzt. Bundesfinanzminister Christian Lindner nannte kürzlich die Eckdaten der Förderung: Demnach gibt der Staat auf jeden eingezahlten Euro 20 Cent dazu – bis zu einem Eigenbeitrag von 3.000 Euro pro Jahr (Mindestbeitrag 120 Euro). Tatsächlich existierte bei Redaktionsschluss aber noch nicht einmal ein Referentenentwurf zur Reform der privaten Altersvorsorge. Das Gesetz sollte ursprünglich zum 1. Januar 2025 in Kraft treten. Laut Lindner könne das Regelwerk nun allerdings erst zum 1. Januar 2026 vollständig implementiert werden.

Autoren: Detlef PohlSchlagworte: pAV-Reformgesetz | private Altersvorsorge

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar