Pensionskassen unter Druck

Julia Wiens ist Exekutivdirektorin Versicherungs- und Pensionsfondsaufsicht bei der Bafin. Der jüngste Stresstest der Finanzmarktwächter hat gezeigt, dass nicht alle 117 getesteten Kassen auch in Stressszenarien eine ausreichende Risikotragfähigkeit aufweisen.

Die Beitragseinnahmen bei Pensionskassen schrumpfen seit Jahren, viele Kassen machen überhaupt kein Neugeschäft mehr. Zur aktuellen Lage dieses Durchführungswegs und was das Betriebsrentenstärkungsgesetz an Entlastungen bei Kapitalanlage und Abwicklung bringen könnte.

Wegen der jahrelang niedrigen Zinsen kamen immer mehr Pensionskassen unter Druck. In der Folge untersagte die Bafin drei Kassen das Neugeschäft: Deutsche Steuerberater-Versicherung, Kölner Pensionskasse und Pensionskasse der Caritas. Inzwischen sind „rund 50 Prozent der Pensionskassen ohne Neugeschäft und der Markt konsolidiert sich insgesamt“, sagte Andreas Seiltz auf der Aba-Tagung im Mai. „Die Bafin sieht es positiv, wenn sich Kassen rechtzeitig mit ihrer Zukunft beschäftigten, und sie ist bereit, Unternehmen bei Suche und Umsetzung geeigneter Lösungen, etwa Bestandsübertragungen, zu unterstützen“, erklärte der Leiter der Abteilung VA 1 betriebliche Altersversorgung der Bafin weiter.

Die wirtschaftliche Lage der Pensionskassen habe sich aufgrund des geänderten Zinsumfelds insgesamt stabilisiert, aber durch das Abschmelzen der Bewertungsreserven könnten erforderliche Abschreibungen, etwa im Gewerbeimmobilienbereich, schlechter kompensiert werden. Die Risikotragfähigkeit der Pensionskassen nimmt ab, urteilt Seiltz, und verweist auf den jüngsten Stresstest, mit dem die Bafin geprüft hat, ob Kassen die Solvabilitäts-Anforderungen in Krisenszenarien erfüllen. Ergebnis: Rund 90 Prozent der 117 getesteten Kassen weisen auch in Stressszenarien ausreichende Risikotragfähigkeit auf, aber 18 Kassen haben den Test nicht bestanden (2023: 15). Namen nennt die Behörde grundsätzlich nicht, konstatiert aber generell: Das Eis wird dünner.

Hintergrund: Der deutliche Zinsanstieg 2022 und der damit einhergehende Rückgang der Bewertungsreserven belastet zunächst die Risikotragfähigkeit, aber die gestiegenen Zinsen wirken sich auch positiv auf die Neu- und Wiederanlage mit höheren laufenden Kapitalerträgen aus. „Dies dürfte sich wiederum positiv auf die Risikotragfähigkeit und die dauerhafte Erfüllbarkeit der Verpflichtungen auswirken“, so ein Bafin-Sprecher.

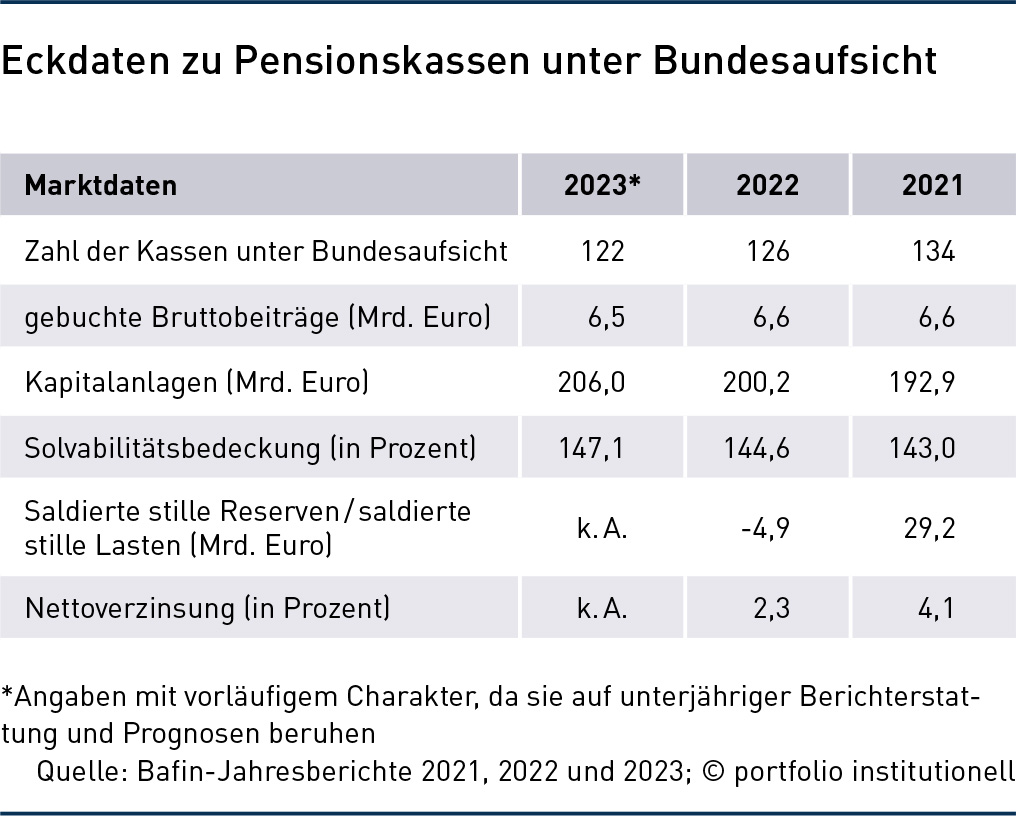

Ein Blick in den Bafin-Jahresbericht 2023 bestätigt dies. Die Prognoserechnung zeigte zum Stichtag 30. September 2023 für die Branche insgesamt eine bessere, je nach Szenario bei einigen Kassen jedoch angespannte Situation. Die Zahl der Kassen unter intensivierter Aufsicht hat sich 2023 von rund 30 auf weniger als 20 reduziert. Den Prognosen zufolge konnten drei Pensionskassen die Solvabilitätsvorschriften zum 31. Dezember 2023 nicht einhalten. Aus den Bafin-Jahresberichten seit 2021 ergibt sich eine vergleichsweise unauffällige Marktlage bei Pensionskassen – siehe Tabelle.

Klar ist: Etliche Kassen haben nicht nur auf der Aktivseite Probleme, sondern vernachlässigten zum Teil auch Zinserfordernis, Biometrie und ein modernes Risikomanagement. „Hinzu kommt, dass die massive Steigerung der regulatorischen Anforderungen in einer rasanten Geschwindigkeitsspirale gerade die Vielzahl der kleineren Kassen schlicht und ergreifend von den vorhandenen Ressourcen her überfordert“, warnte Frank Oliver Paschen, Vorstandsmitglied der Pensionskasse der Hamburger Hochbahn, schon vor einigen Jahren. Seine Begründung, die aktueller denn je ist: Zum heutigen Rüstzeug gehöre zwingend die Umsetzung regulatorischer Zwänge wie Funktionstrennung auf Vorstandsebene, Einrichtung von Schlüsselfunktionen, ein mehrköpfiges Risikomanagement-Team, IT-Sicherheitsbeauftragte/VAIT oder harte EDV-Anforderungen an Asset-Liability-Management-Systeme. „Kleinere Kassen mit im Schnitt fünf Mitarbeitern können die Regulatorik aus eigenen Bordmitteln kaum noch bewältigen, eine strategische Mindestgröße bei den deutschen Pensionskassen erscheint mir unerlässlich“, so Paschen. Seiner Ansicht nach kommen Kassen in Schwierigkeiten, die nicht systematisch Neugeschäft hereinholen und weniger als rund 500 Millionen Bilanzsumme schwer sind.

Solche Größenordnungen weisen die meisten der vom GDV erfassten 17 Pensionskassen der Lebensversicherer auf. Sie waren überwiegend erst 2002 mit hohen Kosten gegründet oder geöffnet worden, weil der Gesetzgeber der etablierten Direktversicherung zunächst die Förderung der Entgeltumwandlung versagte (wurde zum 1. Januar 2005 korrigiert). Die LV-Pensionskassen mussten auch 2023 Federn lassen. Der laufende Beitrag für ein Jahr verringerte sich auf 1,8 Milliarden Euro (minus 5,3 Prozent), das Neugeschäft nach Stückzahl auf 42.200 Personen (minus 10,9 Prozent). Die Brutto-Neuanlage sank dramatisch auf 4,9 Milliarden Euro (minus 39,8 Prozent). Eine plausible Erklärung liefert der GDV nicht. Es wird lediglich darauf verwiesen, dass die vergleichsweise jungen Pensionskassen „Zug um Zug in ihre Versorgungsfunktion hineinwachsen“: 2023 stiegen die Auszahlungen auf 1,8 Milliarden Euro beziehungsweise um zwölf Prozent.

Immerhin wächst die Hoffnung für Pensionskassen, künftig aus der „Finanzmarktregulierung“ im Aufsichtsrecht herausgenommen zu werden, betonte Aba-Chef Georg Thurnes auf der Aba-Jahrestagung. „Wir brauchen vor allem für Pensionskassen eine Anpassung der bestehenden Anforderungen an die Kapitalanlage, die Bedeckung und das Risikomanagement“, fordert Thurnes. Altersversorgungseinrichtungen dürften nicht weiterhin undifferenziert der „Finanzmarktregulierung“ unterworfen werden. Im aktuell kursierenden Referentenentwurf zum 2. BRSG sind dazu Vorschläge gemacht worden, insbesondere Ergänzungen in Paragraf 234j VAG. So soll eine vorübergehende Unterdeckung des Sicherungsvermögens zulässig sein, wenn die Satzung dies gestattet, die Unterdeckung zehn Prozent des Mindestumfangs des Sicherungsvermögens nicht übersteigt und die Kasse mit einem oder mehreren Arbeitgebern oder Dritten einen Sicherungsvermögensplan vereinbart, der von der Bafin genehmigt ist.

Änderungen in der Anlageverordnung sollen Pensionskassen zudem künftig die Kapitalanlage erleichtern. Laut Referentenentwurf sind im Rahmen der Öffnungsklausel angelegte Anlagen insgesamt weiter auf fünf beziehungsweise zehn Prozent des Sicherungsvermögens beschränkt, beinhalten nun aber auch Anlagen, die die sogenannten Streuungsgrenzen (nach Paragraf 4 Absatz 1 bis 4 Anlageverordnung) übersteigen, darunter Schuldverschreibungen. Zusätzliche Spielräume in der Kapitalanlage werden mit der Erhöhung der Risikokapitalanlagenquote von 35 Prozent auf 40 Prozent des Sicherungsvermögens geschaffen. Direkte und indirekte Anlagen zur Finanzierung von Infrastrukturprojekten sollen im Umfang von bis zu fünf Prozent des Sicherungsvermögens nicht auf die Quoten angerechnet werden. Die Aba erhofft sich davon für Pensionskassen künftig mehr Rendite.

Laut Referentenentwurf soll im Falle der Auflösung einer Pensionskasse die Auszahlung an die Versorgungsberechtigten als Abfindung gelten. „Dann wäre der Arbeitgeber aus seiner Subsidiärhaftung raus“, bestätigt das BMAS auf Anfrage. Eine Auflösung samt Abfindung lasse sich in Ausnahmefällen nicht vermeiden, wenn etwa eine Fusion mit einer anderen Pensionskasse nicht in Betracht kommt und die Bilanzsumme der Pensionskasse eine wirtschaftlich sinnvolle Mindestsumme unterschreitet oder die Pensionskasse nur noch wenige Mitglieder hat, heißt es im Entwurf. Aba-Geschäftsführer Klaus Stiefermann warnt: „Wenn es noch aktive Beschäftigte gibt, kann man die gar nicht abfinden und auch nicht in ihrem Future Service beschneiden.“ Die arbeitsrechtliche Verpflichtung lasse sich nicht einfach vom Tisch wischen.

Auf Anfrage von portfolio institutionell verneinte ein Bafin-Sprecher, dass die Bafin kleinere Pensionskassen aus dem Markt drängen wolle. Die Zukunftsfähigkeit der Kassen sei aber selbstverständlich ein Thema, das die Bafin im Blick habe. Zudem achte die Behörde „bei einer Verschmelzung oder Bestandsübertragung darauf, dass die Belange der Versicherten gewahrt werden“, so der Sprecher. Das könne dazu führen, dass die Bestände auch nach einer Bestandsübertragung weiter separat geführt beziehungsweise abgerechnet werden. Und: „Der Wert der künftigen Überschussbeteiligung darf bei einer Verschmelzung oder Bestandsübertragung nicht sinken.“ Spannend ist die Antwort auf unsere Frage, ob Kassen, denen die Bafin das Neugeschäft untersagt hat, eine realistische Chance besitzen, doch wieder geöffnet zu werden. „Grundsätzlich ist das möglich, aber notwendige Voraussetzung ist allerdings unter anderem, dass die Eigenmittelvorschriften erfüllt sind und auch perspektivisch erfüllt sein werden“, so der Sprecher.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Pensionskassen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar