Eingriff am offenen Herzen

Tilo Kraus kümmert sich bei Vedra Pensions vor allem um das Transaktionsgeschäft, den Außenauftritt und die Netzwerke der Firma. „Bis heute können wir auf mehr als 60 Millionen Euro gezahlter Pensionen zurückblicken“, sagt der Geschäftsführer zu portfolio institutionell.

Institutionelle Investoren richten ihre Kapitalanlage immer an ihren Verpflichtungen aus. Wie sich das Portfolio eines Spezialisten für Pensionsrisiken zusammensetzt, der die Verbindlichkeiten unter Berücksichtigung von Langlebigkeits- und Inflationsrisiken managt, erfahren Sie hier.

Die betriebliche Altersversorgung kann bekanntermaßen auf verschiedene Arten durchgeführt werden. Das Betriebsrentengesetz bestimmt die fünf zulässigen Durchführungswege: Direktzusage, Unterstützungskasse, Pensionskasse, Pensionsfonds und Direktversicherung. Bei der Direkt- oder Pensionszusage ist der Arbeitgeber Träger der Versorgung ohne Zwischenschaltung eines selbstständigen Versorgungsträgers. Er sagt den Beschäftigten unmittelbar die Zahlung einer Alters-, Invaliditäts- und/oder Todesfallversorgung zu und bildet damit korrespondierende Pensionsrückstellungen in der Bilanz. Die Höhe der Rückstellungen schwankt aufgrund unterschiedlicher Einflussfaktoren. Das wirkt sich auf die Erfolgsrechnung und das bilanzielle Eigenkapital aus. Vor diesem Hintergrund reduzieren international mehr und mehr Finanzverantwortliche diese Risiken. Sie unterfüttern die Verpflichtungen mit Kapital und transferieren die Risiken an Dritte.

Eine Studie des Beraters Aon hatte im vergangenen Jahr gezeigt, dass die sogenannte Rentnergesellschaft unter den klassischen Funding-Optionen (CTA, Rückdeckungsversicherung, rückgedeckte Unterstützungskasse, Kapitaldeckung ohne direkte Zweckbindung und Pensionsfonds) für solche Transfers mit einem Anteil von vier Prozent (Mehrfachnennungen waren möglich) bis dato kaum eine Rolle spielt. Gleichzeitig hat die Umfrage gezeigt, dass 13 Prozent der Befragten sie als zielführend erachten.

Eine Rentnergesellschaft ist eine Gesellschaft, zum Beispiel eine GmbH, deren einziger Zweck darin besteht, auf Basis einer angemessenen Finanzausstattung sämtliche Renten bei Fälligkeit zu zahlen. Somit ermöglicht die Rentnergesellschaft nach Einschätzung der Beratungs- und Prüfungsgesellschaft Deloitte einen vollständigen Risikotransfer der Pensionsverpflichtungen vom Trägerunternehmen auf den Käufer. Das unterscheidet sie von anderen sogenannten De-Risking-Modellen, bei denen das Finanzierungsrisiko ganz oder teilweise bei den Trägerunternehmen der betrieblichen Altersversorgung verbleibt.

Von der Rentnergesellschaft zum Pension Buy-out

Zwar besagen aktuelle Studien, etwa vom Berater WTW, dass die insbesondere in der Niedrigzinsphase stark angestiegenen bilanziellen Bewertungen der Pensionsverbindlichkeiten infolge der Zinswende ab 2022 wieder gesunken sind. Der durch die Niedrigzinsphase aufgekommene Aufwertungsdruck der Pensionsverpflichtungen nimmt momentan also ab. Gleichwohl dürften die negativen Folgen der Inflation nicht außer Acht gelassen werden. So seien „als eine direkte Folge der hohen Inflationsraten gesetzlich vorgeschriebene Rentenanpassungen nötig, um den Kaufkraftverlust für die Pensionäre auszugleichen“, sagt Tilo Kraus, einer von drei Geschäftsführern bei Vedra Pensions, einem Spezialisten für Pension Buy-outs und Risikotransfers, im Gespräch mit portfolio institutionell.

Vedra ist auf die Übernahme von bestehenden Pensionsverpflichtungen im Bereich betrieblicher leistungsorientierter Zusagen spezialisiert. Als deutsche Holdinggesellschaft mit Sitz in Monheim am Rhein kauft sie Pensionsverpflichtungen im Gewand der Rentnergesellschaft auf. Dieser sogenannte „Pension Buy-out“ ist seit vielen Jahren in Großbritannien und in den USA etabliert und gewinnt nun auch hierzulande an Bedeutung.

Vedra wurde 2016 gegründet und hat in den Folgejahren unmittelbar für mehrere Premieren gesorgt. So hatte das Unternehmen als erster Anbieter auf dem deutschen Markt Pensionsverpflichtungen im Rahmen eines sogenannten „Carve-Outs“ aus einem börsennotierten Unternehmen übernommen und außerdem erstmals auch Pensionsverpflichtungen im Rahmen einer M&A-Transaktion mit Private-Equity-Bezug erworben. Damit hat Vedra Pensions nach eigener Darstellung den Grundstein für den sogenannten „Pension Risk Transfer“ in Deutschland gelegt.

Übernahme von Risiken, die andere scheuen

Ausgangspunkt der Aktivitäten war 2016 die Übernahme der Pensionsverbindlichkeiten der ANT. Dahinter steht die frühere AEG Telefunken Nachrichtentechnik. Sie war zwischenzeitlich eine Tochtergesellschaft von Bosch beziehungsweise Marconi und zuletzt eigenständig als Telent aktiv. Anstoß für die Auslagerung der Pensionsverbindlichkeiten war eine Unternehmensaufspaltung von Teilen der deutschen Einheiten von Marconi beim Verkauf an Ericsson, einem Anbieter von Kommunikationstechnologien und -dienstleistungen, wie Tilo Kraus erläutert. Zunächst wurden die deutschen Pensionen gemeinsam mit britischen Pensionsverpflichtungen an eine britische Gesellschaft aus dem Bereich von Pension Buy-outs, der Pension Insurance Corporation, verkauft. Diese veräußerte das Paket an Vedra. Damit war der Grundstein für die Entwicklung des Unternehmens gelegt. „Anschließend haben wir noch drei weitere solche Transaktionen durchgeführt“, sagt Kraus. Die Monheimer verfügen demnach über eine achtjährige operative Historie mit rund 4.000 Anspruchsberechtigten.

Vedra Pensions: Pensionen im Umfang von 60 Millionen Euro gezahlt

Bevor der CFA Charterholder 2022 zu Vedra Pensions stieß, arbeitete Tilo Kraus zunächst für eine Münchener Investmentgesellschaft und die UBS. 2009 wechselte er zur IKB Deutsche Industriebank. Im Anschluss war er ab 2019 als Bereichsleiter für die Hamburg Commercial Bank tätig. Bei Vedra kümmert er sich vor allem um das Transaktionsgeschäft, den Außenauftritt und die Netzwerke der Firma. „Bis heute können wir auf mehr als 60 Millionen Euro gezahlter Pensionen zurückblicken“, sagt er zu portfolio institutionell. Damit sei Vedra der Anbieter auf dem deutschen Markt mit der längsten Geschäftstätigkeit und den höchsten Auszahlungen aus Pension Buy-outs an Betriebsrentner.

Im April dieses Jahres vermeldeten die Monheimer eine weitere Übernahme. Auf dem Weg eines Buy-outs übernahmen sie die deutschen Pensionsverbindlichkeiten eines nicht näher bezeichneten familiengeführten Unternehmens. Die Holding der Unternehmerfamilie habe den Weg eines Buy-outs gewählt, „um nicht nur eine vollständige wirtschaftliche und rechtliche Entflechtung der Verbindlichkeiten zu gewährleisten, sondern auch eine nachhaltige Verwaltung und Kapitalanlage sicherzustellen“.

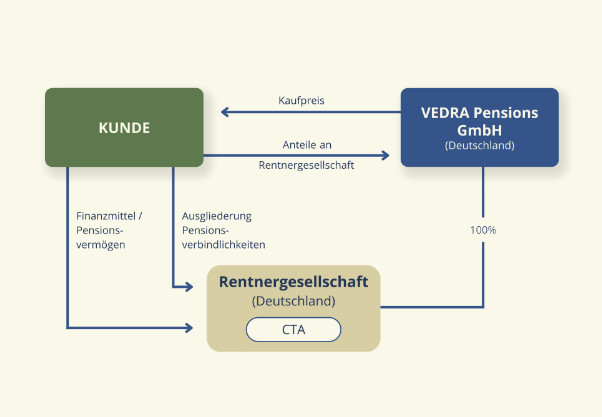

Im Konzept von Vedra Pensions werden die Pensionsverbindlichkeiten eines Unternehmens gemeinsam mit liquiden Mitteln oder anderen Vermögenswerten in eine Rentnergesellschaft (RG) in der Rechtsform einer GmbH ausgegliedert, die dann lediglich Pensionsverbindlichkeiten, Finanzanlagen und Eigenkapital aufweist. Anschließend erwirbt Vedra 100 Prozent der RG-Anteile, steuert fortan die Kapitalanlage und kümmert sich um die Verwaltung. Eine zusätzliche Absicherung der Ansprüche der Versorgungsberechtigten erfolgt über eine Treuhandstruktur, ein Contractual Trust Arrangement, die die zweckgebundene Verwendung der Investitionsgelder sicherstellt.

Umwandlungsgesetz bildet Leitplanken

Künftige Pensionszahlungen werden aus dem Pensionsvermögen und den daraus erwirtschafteten Erträgen geleistet. „Wir übernehmen die Pensionsverpflichtungen und die entsprechenden Finanzmittel vollständig“, wie Tilo Kraus verdeutlicht. Dennoch verbleiben – im Rahmen der Nachhaftung nach dem Umwandlungsgesetz (UmwG) – geringe theoretische Restrisiken bei den übertragenden Unternehmen (mehr darüber erfahren Sie in diesem Beitrag von portfolio institutionell). Dieses vor bereits 30 Jahren erlassene Gesetz regelt die Umwandlung von Rechtsträgern, die ihren Sitz in Deutschland haben. Durch Einstellung oder Spaltung des operativen Geschäftsbetriebs oder der Pensionsverpflichtungen gegenüber ausgeschiedenen Personen (im Wege der Abspaltung oder Ausgliederung nach Paragraf 123 UmwG) kann eine Rentnergesellschaft geschaffen werden.

2018 hatte der Handelskonzern Ceconomy eine solche gegründet und darin über 3.000 Ansprüche gebündelt. Vedra kaufte seinerzeit die Rentnergesellschaft auf. Geschäftsführer Kraus blickt im Redaktionsgespräch auf die Transaktion zurück: „Wir haben in jenem Jahr zum ersten Mal für die Metro AG beziehungsweise den Rechtsnachfolger, die Ceconomy, eine derartige Transaktion durchgeführt. Anders als bei unserer ersten Transaktion handelte es sich dabei um eine Abspaltung.“

Die Rentnergesellschaften unter dem Vedra-Dach gehen keiner unternehmerischen Tätigkeit nach. Dadurch können sich die Pensionsspezialisten bei der Kapitalanlage auf den optimalen Abgleich der Zahlungsströme aus Assets und Liabilities fokussieren: Auf der einen Seite gibt es ein breit diversifiziertes Anlageportfolio mit laufenden Erträgen. Diesen stehen die aus den Passiva herrührenden prognostizierten Rentenauszahlungen gegenüber. Im Rahmen der Anlagensteuerung müssen beide übereinandergelegt werden. Dabei ist die Kapitalanlage so zu gestalten, dass insbesondere Zins-, Inflations- und Langlebigkeitsrisiken adressiert und über Prozesse und Strukturen implementiert werden, die höchsten Governance-Anforderungen genügen.

Wie legt Vedra Pensions an?

Wie bei anderen institutionellen Investoren bildet auch bei Vedra Pensions eine ALM-Analyse den Ausgangspunkt für die Kapitalanlage. Dabei werden insbesondere auch Stressszenarien berechnet und Konfidenz-Niveaus bestimmt. „Wir nutzen die Kapitalmarktannahmedaten von drei Anbietern und bilden daraus ein konservatives Bild. Darüber hinaus lassen wir den Output unseres eigenen ALM-Systems regelmäßig durch verschiedene Geschäftspartner validieren, denn um die langfristige Stabilität einer Rentnergesellschaft gewährleisten zu können, bedarf es valider und unabhängiger Konzeptbausteine, die frei von Interessenskonflikten sind“, so Geschäftsführer Kraus.

Dem Investitionsrisiko, das ihr Geschäftsmodell mit sich bringt, begegnen die Monheimer seinen Angaben zufolge mit einem klaren Fokus auf die Sicherheit der Pensionsansprüche durch ein breit diversifiziertes und kapitalgedecktes Portfolio. „Unser eigens entwickeltes ALM-Modell, das in Zusammenarbeit mit einem erfahrenen Experten, der zuvor als ALM-Verantwortlicher einer großen internationalen Versicherung tätig war, erstellt wurde, simuliert eine Vielzahl von Kapitalmarktszenarien.“ Dabei analysieren die Pensionsspezialisten nicht nur die Verteilung und das Risiko der Renditen der verschiedenen Vermögenswerte sowie die Korrelation der unterschiedlichen Anlageklassen, sondern auch parallel die Dynamik der Auszahlungspflichten verursacht durch Langlebigkeit und Inflation, wie Kraus im Hinblick auf die Risikosteuerung hervorhebt.

Fonds renommierter Asset Manager stehen im Zentrum der Kapitalanlage

Vedra Pensions verzichtet dabei auf Einzel- oder Direktinvestitionen. Stattdessen kaufen die Monheimer ausschließlich Fonds renommierter Asset Manager. „Mit dieser Strategie profitieren wir von der Expertise führender Investmenthäuser und gewährleisten gleichzeitig eine breite Streuung des Anlagekapitals“, betont Kraus. „So minimieren wir verschiedenste spezifische Risiken und können dabei flexibel auf sich ändernde Marktbedingungen reagieren. Grundsätzlich müssen wir dabei die langfristig zur Verfügung stehenden Gelder in Anlagen investieren, die tendenziell weniger Fixed-Income-lastig sind, sondern realwertgetrieben“, so der Experte.

In der Umsetzungspraxis der Strategischen Asset-Allokation unterscheiden sie bei Vedra zwischen den länger laufenden Anlagen und den taktischen, kurz- bis mittelfristigen Assets. Vor diesem Hintergrund teilt der Auslagerungsspezialist das Kapital gedanklich in zwei Teilportfolien auf. Auf der einen Seite allokiert der Buy-out-Spezialist illiquide Anlagen mit einer hohen Renditeerwartung, wie zum Beispiel Private-Equity- oder Infrastruktur-Eigenkapital-Fonds sowie Immobilienvermögen. „Wir achten aber natürlich auch auf Liquidität und halten einen Liquiditätspuffer für Rentenzahlungen der kommenden Jahre. So können wir auch eine unter den Erwartungen liegende Ausschüttung aus unserem Risikoportfolio überbrücken“, betont Kraus andererseits.

Liquidität und alterative Investments

In der täglichen Anlagepraxis arbeitet Vedra deshalb sowohl mit einem Liquiditäts- als auch mit einem Anlagebuch. Das erstgenannte sollte nicht weniger als 18 Monate Liquidität aufweisen. „Das heißt, wir können 18 Monate ohne Ausschüttung aus unseren Vermögensanlagen agieren, ohne, dass wir Investitionen im Anlagebuch verkaufen müssen“, sagt Tilo Kraus und spannt den Bogen zu Private Equity. „In dem Moment, in dem Sie unterdurchschnittliche Ausschüttungen bekommen, ist Ihr Asset auch weniger wert. Und das ist der Zeitpunkt, in dem Sie eigentlich verkaufen müssten, wenn es Ihnen an Liquidität mangelt. Aber natürlich wollen wir nicht prozyklisch verkaufen. Dabei hilft uns der Liquiditätspuffer.“

Die Anlagepolitik orientiere sich an den etablierten Anlagegrundsätzen für Pensionsfonds, also insbesondere den Vorgaben hinsichtlich Anlageformen, Mischung und Streuung der Vermögenswerte sowie der Gewährleistung ausreichender Liquidität, fügt Kraus an. Diese Richtlinie diene dazu, ein ausgewogenes Portfolio zu erhalten, das sowohl kurzfristige als auch langfristige Verpflichtungen erfüllen könne.

„skin in the game“

Den Schlusspunkt des Gesprächs mit Tilo Kraus bildet die Frage, wie die Eigenkapital-Investoren von Vedra mit dem Kauf von Rentnergesellschaften Geld verdienen. Antwort: Mit Ausschüttungen aus eventuellem künftigen Überschusskapital. „Wir arbeiten mit einem Modell, bei dem es eine ausreichend große Überfinanzierung gibt. Dann ist es möglich, eine Dividende aus einer Rentnergesellschaft auszuschütten.“

Dieser Ansatz habe mehrere Vorteile gegenüber einem reinen Gebührenmodell, welches es in den etablierten und regulierten internationalen Märkten so auch nicht gebe. „Wir investieren Eigenkapital, in der Regel in Höhe des internationalen Standards von circa vier bis fünf Prozent, um diese Gesellschaften zu erwerben. Wir sind damit nicht nur Käufer einer Rentnergesellschaft, sondern tatsächlich echter Risikoträger, der also Risikokapital zur Verfügung stellt. Und wir haben, wie man so schön sagt, ‚skin in the game‘. Wenn eine Rentnergesellschaft nicht sachgerecht geführt wird, tragen wir also den ersten Verlust.“ Tilo Kraus ist sich sicher, dass der Einsatz von eigenem Kapital beim Eingehen und der Bewertung von Risiken sehr diszipliniert. Gleichzeitig führt der Eigenkapitaleinsatz zu einer höheren Gesamtkapitalisierung der Rentnergesellschaft. Damit werde ein zusätzlicher Risikopuffer etabliert.

Autoren: Tobias BürgerSchlagworte: Pension Buyout | Pension Management | Rentnergesellschaft

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar