Rendite mit Grenzerfahrung

Ein Airbus A320 der Lufthansa hebt ab. Der Fluggesellschaft gelang beim Kreditrating das Durchstarten vom Fallen Angel zum Rising Star.

An der Grenze von High Yield und Investment Grade wittern Investoren den Sweet-Spot des Unternehmensanleihen-Marktes. Das Crossover-Segment kombiniert im Idealfall die Vorteile von Hochzinsanleihen mit der Sicherheit qualitativ höherwertiger Papiere.

Als die Rating-Pioniere John Moody und Henry V. Poor vor rund 100 Jahren erstmals die Grenze zwischen Investment Grade (IG) und High Yield (HY) zogen, ahnten sie wohl kaum die langfristigen Folgen ihrer Einteilung. Heute gruppieren Asset-Allokations-Systeme weltweit insbesondere Unternehmensanleihen in diese beiden Hauptkategorien. Anando Maitra, Leiter Systematic Research bei Lombard Odier Investment Managers (LOIM), erklärt: „Als Folge dieser recht künstlichen Grenzziehung werden beide als getrennte Anlagesegmente behandelt, während sie in Wirklichkeit ein Kontinuum der Allokation auf das Kredit- und das Zinsänderungsrisiko darstellen.“ In das sogenannte Crossover-Segment, das die Ratingkategorien BBB und BB umfasst, fallen so unterschiedliche Emittenten wie der Chemiekonzern Bayer mit einem S&P-Rating von BBB, die Low-Cost-Fluggesellschaft Wizz Air mit einer Fitch-Note von BBB- oder das Kreuzfahrtunternehmen Royal Caribbean Cruises mit einer S&P-Einstufung von BB+.

Im Niemandsland zwischen Investment Grade und High Yield sind die Zinsprämien strukturell relativ hoch im Vergleich zum Risiko. Das liegt insbesondere am Verhalten der Investoren: Während klassische Investment-Grade-Anleger tendenziell höhere Ratings bevorzugen, konzentrieren sich Hochzins-Manager meist eher auf spekulativere Emittenten und höhere Renditen. Dazwischen rutscht Crossover durch. Und das schafft Chancen: „Aus unserer Sicht vereint dieses Segment das Beste aus den Welten High Yield und Investment Grade: hohe Risikoprämien bei historisch niedrigen Ausfallraten“, sagt Andreas Dimopoulos, Leiter Fonds- und Portfoliomanagement Renten bei Signal Iduna Asset Management, dem Asset Manager der Signal-Iduna-Versicherungsgruppe. Zwar sind die Zinsprämien auch hier von den Höchstständen im Oktober vergangenen Jahres zurückgegangen, trotzdem hält er das Crossover-Segment nach wie vor für interessant. Jedoch sei die Mehrrendite von BB gegenüber BBB aktuell auffallend niedrig. Mit anderen Worten: Das BB-Segment erscheint gegenüber BBB eher teuer. „Innerhalb des Crossover-Segments bevorzugen wir daher aktuell BBB gegenüber BB“, so Dimopoulos.

Angesichts des insgesamt gestiegenen Zinsniveaus bei inverser Zinsstruktur und unklarem Marktausblick legen zahlreiche Asset Owner verstärkt Wert auf Sicherheit und schrauben die Rating-Profile ihrer Neuanlagen tendenziell nach oben und das Laufzeitprofil zurück. Die konjunkturelle Unsicherheit macht sich nach Einschätzung von Dimopoulos teilweise auch im BBB-Segment bemerkbar: Hier fürchten Investoren etwa bei einigen Emittenten in ohnehin abgestraften Sektoren wie Real Estate ein Downgrade in das High-Yield-Segment und preisen dies entsprechend ein. Das sieht auch Portfoliomanager Maitra. Er sagt: „Die auf uns zurollende Refinanzierungswelle ist durchaus besorgniserregend, dürfte sich aber hauptsächlich auf den niedrigsten Teil des Kreditspektrums auswirken mit einem Rating von B und darunter.“ Vor diesem Hintergrund dürfte der Crossover-Bereich besonders dann punkten, wenn die Fundamentaldaten robust bleiben.

Potenziell attraktiv findet Signal-Iduna-Rentenchef Dimopoulos auch Fallen Angels, also Papiere von Emittenten, die erst vor kurzem vom Investment-Grade- in den High-Yield-Bereich abgestuft wurden: „Bei diesen Anleihen erhöhen sich die Risikoprämien kurzzeitig oft überproportional und bieten so gute Einstiegschancen für Antizykliker“, so Dimopoulos. Auch für Wolfgang Sussbauer, Leiter der deutschen Kundenbetreuung bei PGIM Fixed Income, sind Fallen Angels ein wichtiges Argument. Er sagt: „Auf Crossover-Credit spezialisierte Manager können aktiv Fallen Angels kaufen, die zu attraktiven Preisen gehandelt werden.“ Dies würde oft in den sechs Monaten nach einer Rating-Herabstufung geschehen, die den typischen Zeitrahmen für spezialisierte IG-Fondsmanager darstellt, um Positionen zu liquidieren, die unter das Mindestrating der jeweiligen Fondsrichtlinien gefallen sind. „Crossover-Strategien haben einen strategischen Vorteil gegenüber reinrassigen Investment-Grade- oder High-Yield-Mandaten, um solche Marktineffizienzen und Forced-Selling-Situationen auszunutzen“, erklärt Sussbauer.

Rutscht etwa in IG-Strategien ein Investment in den HY-Bereich, kann je nach Einschätzung und Risikobudget eine Duldung bei engem Monitoring vereinbart werden. Die Risikokapitalunterlegung ist dabei immer ein Kriterium der Entscheidungsfindung. Das Durchstarten vom Fallen Angels zum Rising Star gelang etwa der Lufthansa, deren S&P-Emittentenrating mit der Corona-Krise 2020 auf BB- absackte, bevor die Kreditqualität Ende 2023 bei BBB- wieder die vorherige Flughöhe erreichte.

Bei der Direktanlage der meisten Versicherer findet das Crossover-Segment keine Berücksichtigung, so auch bei der Signal Iduna. Anders in Spezialfonds: „In den Corporates-Spezialfonds haben wir als Asset Manager der Signal-Iduna-Gruppe im Rahmen unserer Investment-Guidelines die Möglichkeit, teilweise auch in High-Yield-Titel zu investieren“, so Dimopoulos. „Hier ist für uns tatsächlich Crossover das bevorzugte Segment“, sagt der Experte. Aus Sicht der Strategischen Asset-Allokation der Versicherung sei das aber eher eine taktische Beimischung. Im Rahmen der aktuellen Kapitalanlagerichtlinien der Gruppe liege der Fokus vielmehr – wohl wie derzeit bei den meisten regulierten Anlegern – auf Anlagen mit einem Rating oberhalb des Crossover-Segments. Publikumsfonds haben oft deutlich größere Spielräume. Hier managt etwa auch Signal Iduna AM diverse Strategien, bei denen das Crossover-Segment eine mehr oder weniger große Rolle spielt.

Attraktive Rendite-Risiko-Kombination

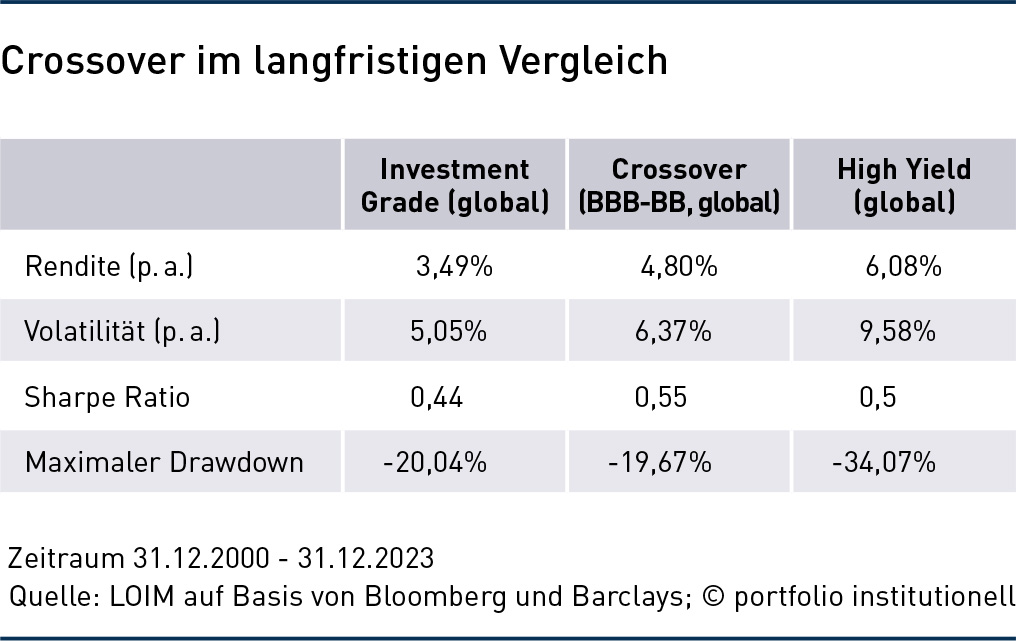

Die Attraktivität des IG-HY-Grenzbereichs belegt auch eine langfristige Studie von LOIM. Die Analyse von Anfang 2001 bis Ende 2023 zeigt, dass globale Unternehmensanleihen der Rating-Segmente BBB und BB bei der annualisierten Jahresrendite mit 4,8 Prozent zwischen Investment Grade mit 3,49 Prozent und High Yield mit 6,08 Prozent rangieren. Und auch ihre Volatilität bewegt sich mit 6,37 Prozent zwischen 5,05 Prozent bei IG und 9,58 Prozent bei HY. Zu ähnlichen Ergebnissen kommt die Analyse für andere Zeiträume. „Die Renditen sind höher als bei IG und das Risikoprofil ist stärker als bei spekulativerem HY“, so Maitra. Die historischen Drei-Jahres-Ausfallraten im Credit-Bereich steigen von BBB zu BB zwar von 0,4 auf 1,6 Prozent an, heben aber erst im Bereich von B mit mehr als vier Prozent regelrecht ab. BBB- und BB-Emittenten arbeiten laut Maitra meist stark daran, ihre Verschuldung unter Kontrolle zu halten und ihre Fundamentaldaten zu verbessern. Für ihn ist der Crossover-Ratingbereich ein „Sweet Spot“ im Kreditspektrum: „Wir sind überzeugt, dass eine Crossover-Strategie dazu beiträgt, die Renditen zu verbessern.“

Ohnehin gehen zahlreiche Credit-Manager anscheinend bewusst etwas stärker ins Risiko: In einer Studie zu Unternehmensanleihen-Strategien stellt der Investment-Consultant Bfinance fest, dass IG-Credit-Manager im Durchschnitt ein strukturell erhöhtes Kreditrisiko gegenüber ihrer Benchmark eingehen. Diese geschehe teils durch Übergewichtung risikoreicherer Titel innerhalb der Benchmark wie etwa BBB-gerateten Senior- oder Nachranganleihen, teils durch Allokationen in Off-Benchmark-Titel wie High Yield, erklärt Mathias Neidert, Leiter Public Markets bei Bfinance. Er sagt: „Das Ausmaß dürfte manchen Anleger überraschen.“ Dabei habe die Neigung zu mehr Kreditrisiko zur langfristigen Outperformance vieler IG-Strategien beigetragen. Anlegern rät der Experte, darauf zu achten, dass ihre effektive auch ihrer gewünschten Vermögensallokation entspricht. „Geht der aktive IG-Manager ein etwas höheres Risiko ein als der zur Berechnung der Strategischen Asset-Allokation (SAA) verwendete Index, dann sollte der Anleger das berücksichtigen mit einer etwas höheren Allokation in IG-Credit und einer geringeren Allokation in HY-Credit als von der SAA vorgegeben, um sein gewünschtes Risikoprofil zu erreichen.“

Wolfgang Sussbauer sieht den Trend zu mehr High-Yield-Risiko in IG-Fonds eher kritisch: Bereits aus Gründen der Produktklarheit und Transparenz sei es nicht akzeptabel, das Portfolio-Beta eines IG-Mandats durch größere Allokationen in High Yield zu pushen. „Aktive Manager werden schließlich für Alphagenerierung und nicht für alternatives Beta bezahlt“, sagt er. Investoren, die gezielt in Crossover-Credits investieren wollen, sollten eher über eigens dafür konzipierte Mandate nachdenken. Diese sind zwar bislang eher die Ausnahme, doch könnte es in Zukunft durchaus mehr Investoren in das Niemandsland des Ratingspektrums ziehen.

Autoren: Jochen HägeleSchlagworte: Fixed Income | Ratingagentur

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar