Vor lauter Bäumen immer noch den Wald sehen!

Der stellvertretende Geschäftsführer der Carl-Zeiss-Stiftung und ehemalige Wirtschaftsprüfer Hannes Banzhaf bringt Wald auf die Renditeformel 3x3-3. Sehr wichtig ist für die Carl-Zeiss-Stiftung neben dem finanziellen Return aber auch, einen positiven Impact zu erzielen. Bild: Carl-Zeiss-Stiftung.

Die Carl-Zeiss-Stiftung ist weiter auf Diversifikationskurs und hat ihre Allokation nun mit Forstwirtschaft weiter verbreitert. Begleitet wurde die Ausschreibung von Bfinance. Gemeinsam mit dem Berater wurde die Stiftung in den USA fündig. Wichtig ist in dieser durchaus renditeträchtigen Asset-Klasse vor lauter Bäumen immer noch den Wald zu sehen. Denn Forstwirtschaft bedeutet nicht nur Holzverkauf, sondern bietet Möglichkeiten für Zusatzerträge wie Renewables oder Carbon Storage sowie für einen positiven Impact.

„Oh Täler weit, oh Höhen, oh schöner, grüner Wald, Du meiner Lust und Wehen andächt´ger Aufenthalt“, romantisiert der Lyriker und Dichter Joseph von Eichendorff den Wald. Der stellvertretende Geschäftsführer der Carl-Zeiss-Stiftung und ehemalige Wirtschaftsprüfer Hannes Banzhaf bringt Wald dagegen etwas nüchterner auf die Renditeformel 3×3-3. Sehr wichtig ist für die Carl-Zeiss-Stiftung neben dem finanziellen Return aber auch, einen positiven Impact zu erzielen. Dafür bietet die Forstwirtschaft viele Möglichkeiten und ist auch darum bei Investoren sehr begehrt. Banzhaf ist seit 2018 bei der Stiftung tätig und hat in dieser Zeit viele Wege gefunden, mit beschränkten Ressourcen in alternative Anlagen zu investieren.

Begleitet wurde die Stiftung bei dem Timber Tender von Bfinance. Der Berater führte in den vergangenen Monaten für internationale Investoren bereits mehrere Ausschreibungen für Naturkapital durch. Berater Marco Stigler-Thomas verspürt nun auch ein größeres Interesse von deutschen Anlegern. Neben Nachhaltigkeit und Korrelation ist bei Timber zum Beispiel gerade für Anleger mit langfristigen Verbindlichkeiten die lange Duration interessant.

Hannes Banzhaf, Carl-Zeiss-Stiftung, und Marco Stigler, Bfinance, nehmen Patrick Eisele mit auf eine Waldexkursion und erforschen unter anderem Renditen, Vehikel und Impacts.

Herr Banzhaf, die Carl-Zeiss-Stiftung darf die beiden Stiftungsunternehmen Carl Zeiss und Schott nicht veräußern und hat ihre Wurzeln in Jena, somit also schon Enteignungen erlebt. Warum investieren Sie nun in eine sehr illiquide Asset-Klasse wie Forstwirtschaft?

Hannes Banzhaf: Seit fünf Jahren legen wir die Erträge aus den beiden Unternehmen teilweise auch längerfristig an. Eine längerfristige Anlage ist vor allem deshalb möglich, weil unsere Förderprojekte mehrere Jahre laufen und wir gemäß unserem Statut Fördermittel erst dann bewilligen können, wenn wir sie vollständig vereinnahmt haben.

In diesem längerfristigen Portfolio legen wir bereits in die klassischen Asset-Klassen Aktien, Anleihen und Immobilien an sowie im alternativen Spektrum auch in Assets wie Private Credits, Infrastruktur, Erneuerbare Energien, Private Equity und Venture Capital mit Impact-Fokus, Cat Bonds und CLOs. Mit der Forstwirtschaft nehmen wir nun noch eine weitere Asset-Klasse mit einer Zielallokation von fünf Prozent hinzu. Da dieses Portfolio wächst – bis Jahresende wollen wir ein Volumen von 400 Millionen Euro erreichen –, muss für die Timber-Allokation keine andere Finanzanlage reduziert werden.

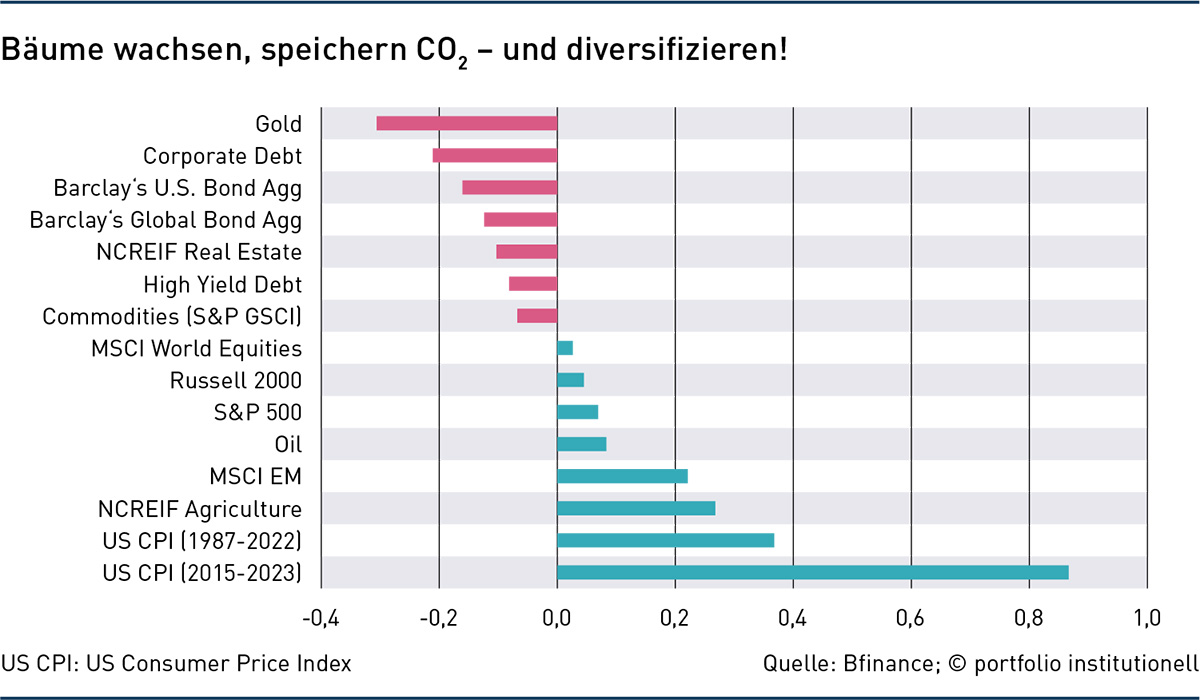

Der wichtigste Grund für uns, in Forstwirtschaft zu investieren, liegt in der Diversifikation. Wenn man langfristig investieren will, sollte man in Asset-Klassen investieren, die untereinander gering korreliert sind – und Timber ist nahezu unkorreliert zu anderen Anlageklassen. Eine gewisse positive Korrelation besteht lediglich zu Immobilien, da die Holznachfrage auch vom Immobilienmarkt abhängt. Ein weiteres Ziel ist die Erzielung eines positiven Impacts. Das Rendite-Risiko-Verhältnis von Forstwirtschaft ist ebenfalls attraktiv, wäre aber per se wohl für uns kein ausreichender Grund für ein Investment gewesen.

Hierzulande wird pro Timber oft mit den Fuggern argumentiert, die ihr Vermögen über die Jahrhunderte hinweg vor Inflation und Krieg mit Forst- und Landwirtschaft retten konnten. Seit der Industrialisierung wiegt dieses Argument aber weniger stark, da Beteiligungen an Produktivkapital höhere Wertsteigerungen schaffen.

Banzhaf: Waldflächen in Deutschland sind ziemlich kleinteilig und werden nicht immer professionell bewirtschaftet. Der Unterschied zum größten institutionellen Timber-Markt, den USA, ist signifikant. Dort werden sehr große Flächen professionell gemanagt und der Renditeunterschied zu unternehmerischen Beteiligungen ist entsprechend geringer.

Bfinance hat die Carl-Zeiss-Stiftung auf ihrem Weg in die Forstwirtschaft begleitet. Welche Renditen sind in den USA möglich?

Marco Stigler-Thomas: Je nach Ausprägung der Strategie von Core bis Value-add sehen wir Renditen von sechs bis zwölf Prozent nach Gebühren. Ausschüttungsrenditen liegen bei zwei bis drei Prozent. Ein wesentlicher Grund für dieses Renditeniveau ist die von Herrn Banzhaf erwähnte professionelle Bewirtschaftung.

Die Rendite setzt sich aus verschiedenen Faktoren zusammen, stammt aber hauptsächlich aus der Holzernte. Typische weitere Einkommensquellen in den USA sind Lizenzen für Jagd und Camping oder der Verkauf von CO₂-Zertifikaten. Je nach Strategie und Region fällt der Anteil dieser Faktoren unterschiedlich aus.

Banzhaf: In unserem Timber Search kam es zu einem Austausch mit verschiedenen Managern. Deren Ausführungen bezüglich der Rendite habe ich für mich als 3×3-3 zusammengefasst: Drei Prozent erwarte ich von einem Sachwert als Inflationsausgleich, drei Prozent kommen aus dem Holzeinschlag sowie -verkauf und weitere drei Prozent durch verschiedene Zusatzerträge. Die minus drei Prozent sind die Gebühren sowie die FX-Hedging-Kosten eines Euro-Investors. Ich rechne also mit einer nominalen Rendite nach Kosten und in Euro von etwa sechs Prozent.

Gestützt werden sollte die Rendite durch verschiedene grundsätzliche Treiber: das globale Bevölkerungswachstum, die steigende Nachfrage nach Wohnraum und der Trend zur Holzbauweise. Nicht zuletzt zahlt das Thema CO₂ auf Investments in Forstwirtschaft ein.

Stigler-Thomas: Steigt die Inflation, steigen normalerweise auch die Holzpreise. Hier besteht eine recht hohe Korrelation. Holz braucht es eben nicht nur im Bau, sondern auch für verschiedene andere Produkte.

Aber Kosten für Waldarbeiter und Maschinen steigen doch auch? Und die gestiegenen Zinsen machen Leverage teurer und Anleihen attraktiver.

Stigler-Thomas: Preisdaten lassen keinen negativen Effekt des Inflationsanstiegs auf die Asset-Klasse erkennen. Dies mag auch daran liegen, dass der Leverage in der Forstwirtschaft eine viel geringere Rolle als bei Immobilien spielt. Viele Asset Manager arbeiten sogar völlig ohne Fremdkapital. Zudem ist Naturkapital derzeit bei Investoren auch sehr gefragt.

Banzhaf: In der von uns gewählten Strategie kann der Asset Manager eine Fremdkapitalquote von bis zu 25 Prozent fahren. Er kann damit beispielsweise größere Akquisitionen vorfinanzieren.

Was können weitere Zusatzerträge neben Jagd und Camping sein?

Banzhaf: Unser Asset Manager ist in konkreten Verhandlungen mit Unternehmen, CO₂ im Waldboden zu speichern (Carbon Capture). Waldflächen lassen sich beispielsweise auch für Erneuerbare Energien nutzen. Dies gilt insbesondere dann, wenn die Flächen in der Nähe von bereits erschlossenen Gebieten liegen, schließlich braucht es einen Netzanschluss.

Dann wird aus Naturkapital ein kapitaler PV-Park?

Stigler-Thomas: Bei einem Windpark ist der Flächenverlust weniger groß. Und auch bei einem PV-Park: Institutionell verwaltete Timberlands kommen auf hunderte bis tausende von Hektar und da kommt ein Solarpark wirklich nur auf einen minimalen Anteil.

Außerdem ist die Fläche unter den Modulen keinesfalls tot, sondern bietet Lebensraum für Pflanzen, die innerhalb einer Baum-Monokultur zu einer Bereicherung für die Artenvielfalt, also zur Biodiversität, beitragen können.

Könnte aber das Thema Biodiversität Timber-Renditen drücken? Schließlich stehen Büsche, Unterholz oder Moore der professionellen Forstpflege sehr im Wege.

Banzhaf: Die von uns ausgewählte Strategie sieht eine enge Zusammenarbeit mit der Non-Profit-Organisation The Nature Conservancy (TNC) vor. Im Rahmen dieser Kooperation setzt der Manager Maßnahmen zur Unterstützung der Artenvielfalt um, wobei er für die dabei anfallenden Kosten teilweise in Form von Biodiversitäts-Credits entschädigt wird. Der Manager lässt beispielsweise einzelne Bäume stehen, schützt Flussläufe (sogenanntes Mitigation Banking) oder schafft Möglichkeiten für die Tierwelt, Straßen zu überqueren.

Unter dem Strich dürften die Kosten für diese Biodiversitätsmaßnahmen etwas höher als die Kompensation sein. Diese Kosten haben in der Gesamtrechnung aber keine große Auswirkung. Langfristig sollten sich diese Aufwendungen sogar auszahlen, da ein solcher Wald robuster und widerstandsfähiger ist.

Timber ist für Sie ein Impact Investment. Aber wenn die Stiftung nicht investiert, dann tut es ein anderer Anleger. Die Wirkung für die Natur ist aber die gleiche.

Banzhaf: Je mehr institutionelle Anleger in Forst investieren, desto mehr steigt der Anteil an gemanagten Wäldern. Da ist aus meiner Sicht schon ein Impact gegeben.

Als Investor hat man Einfluss auf die Art der Bewirtschaftung. Zu Beginn der Timber-Suche war unsere Vorstellung, dass es den größten Impact hat, wenn möglichst gar nicht eingeschlagen wird und damit das CO₂ in den Bäumen gebunden bleibt. Die Rendite käme dann primär aus dem Verkauf von CO₂-Zertifikaten.

Das ist aber zu kurz gedacht. Denn bei gemanagten Wäldern ist es in der Regel so, dass ein Fonds jährlich immer nur rund drei Prozent des Holzes entnimmt. Und dieses Holz ersetzt CO₂-intensivere Materialien. Statt mit Öl wird mit Holzpellets geheizt, statt Beton wird zum Hausbau Bauholz verwendet, statt Kunststoff wird zum Möbelbau Edelholz genutzt. In den beiden letzteren Fällen kann das CO₂ je nach Lebensdauer des Hauses oder des Möbels mehrere Jahrzehnte gebunden bleiben. Zudem werden die abgeholzten Flächen wieder aufgeforstet, womit der Atmosphäre aufs Neue CO₂ entzogen wird.

Anders bei nicht-gemanagten Wäldern: Diese werden oftmals für eine landwirtschaftliche Nutzung, Tierhaltung oder Bauvorhaben gerodet und nicht wieder aufgeforstet. Dabei wird CO₂ nirgends gebunden, sondern nur freigesetzt.

Aus Impact-Sicht sind gemanagte Wälder mit der üblichen Baum-Rotationsstrategie von drei Prozent und einem Fokus auf Biodiversitätsmaßnahmen aus meiner Sicht eine gute Strategie. Zusätzlichen Impact können auch die erwähnten Erneuerbaren Energien und die CO₂-Speicherung im Waldboden bieten.

Ist die Klimaerwärmung ein zunehmendes Risiko? Es könnte trockener werden und zu mehr Naturkatastrophen kommen, wovon nicht zuletzt die Wälder betroffen wären.

Banzhaf: Das war für uns zu Beginn des Searchs eine Sorge. Wenn man davon ausgeht, dass eine Region beispielsweise deutlich wärmer und trockener wird, kann man aber durch Forstmaßnahmen darauf reagieren und andere Baumarten pflanzen. Baumarten haben sehr unterschiedliche Charakteristiken.

Gelernt haben wir durch den Search, dass die Schadensfälle durch Hurrikans oder Feuer wirklich sehr gering sind. Regionen, die beispielsweise anfällig für Waldbrände sind, sind gar nicht erst Teil von institutionellen Timber-Portfolios.

Welche Rolle spielt die soziale Nachhaltigkeit in der Forstwirtschaft?

Banzhaf: Man könnte argumentieren, dass das geerntete Holz den Wohnungsbau günstiger macht. Für mich stehen in dieser Anlageklasse aber die ökologischen Aspekte im Vordergrund.

Stigler-Thomas: Ein wichtiges Thema ist der Arbeitsschutz. Eine gegen Null gehende Zahl an Unfällen macht sich auch finanziell positiv bemerkbar. Allerdings ist Arbeitsschutz in Nordamerika und Europa ein weniger kritisches Thema als in anderen Regionen.

Timber bietet Diversifikation. Wie diversifiziert man aber innerhalb der Asset-Klasse? Nach Baumarten und Baumalter?

Stigler-Thomas: Es ist wichtig, breit zu diversifizieren. Bei Timber betrifft das beispielsweise Regionen, Manager, Baumarten oder Vintages. Je größer das Engagement, desto leichter fällt natürlich die Diversifikation. Fondsmanager bieten aber auch viele gute Strategien an, in denen der Investor auch mit kleineren Anlagesummen breit diversifiziert ist.

Machen Dachfonds gerade für Einsteiger Sinn?

Banzhaf: Von einer Ausnahme abgesehen haben wir in unserem längerfristigen Portfolio keine Dachfonds. Wir scheuen die doppelte Kostenebene und für mich ist das Diversifikationsargument von Dachfonds auch oft überbewertet. Denn wer über einen Dachfonds investiert, streut zwar das Risiko innerhalb einer Asset-Klasse über eine Vielzahl an Assets. Wir halten es aber für wichtiger, über Asset-Klassen hinweg zu diversifizieren.

Unsere Zielfonds sind ja auch schon in sich durch verschiedene Assets diversifiziert und kommen in unserem längerfristigen Portfolio nur auf Anteile von einem bis fünf Prozent. Damit kommen wir auf knapp 20 Asset Manager aus verschiedenen Asset-Klassen und eine hohe Diversifikation.

Warum haben Sie sich für einen Evergreen- und nicht für einen geschlossenen Fonds entschieden?

Banzhaf: Gerade bei Timber kann es Nachteile haben, wenn der Fondsmanager am Ende der Laufzeit zum Abverkauf gezwungen ist. Zudem haben Evergreen-Strukturen administrative Vorteile. Bei einem Evergreen muss man sich nur einmal auf die Suche begeben, den Zielfonds prüfen, einem Kapitalabruf nachkommen und den Fonds administrativ anbinden. Danach lässt sich das Exposure in der Höhe flexibel steuern.

Bei geschlossenen Fonds muss man dagegen immer wieder neu suchen, prüfen, anbinden und sich um mehrere Kapitalabrufe kümmern. Außerdem besteht kein Blind-Pool-Risiko. Evergreens machen wir auch in anderen Asset-Klassen.

Wie lobt man bei einem Evergreen-Fonds eine Performance Fee aus?

Banzhaf: Unser Fonds hat nur eine fixe Vergütung.

Ist eine IRR-Konditionierung des Managers bei Timber vielleicht gar nicht ratsam? Die IRR ist doch umso höher, je schneller Return generiert ist – und das geht am schnellsten, wenn man gleich zu Beginn den Wald komplett abholzt?

Stigler-Thomas: Nein, denn in dem Umfang wie Cash durch den Holzverkauf generiert wird, sinkt auch der Wert des Grundstücks. Ein Manager erntet eigentlich nie eine Fläche komplett ab.

Ein großer Vorteil von Timber ist, dass man in schlechten Marktphasen nicht zum Verkauf gezwungen ist. Man kann mit der Ernte abwarten und dabei vom biologischen Wachstum profitieren.

Dieses „leave-it-on-the-stump”-Argument funktioniert in Deutschland nicht: Wenn ein Sturm die Bäume umlegt, muss das Holz schnell verkauft werden, um Borkenkäfer-Massenvermehrungen zuvorzukommen.

Banzhaf: Gemanagte Wälder haben sehr geringe Schadenrisiken. Gegenden, wie in Kalifornien, die häufig Waldbrandgefahren ausgesetzt sind, sind nicht Teil des institutionellen Spektrums. Abhängig von der Region und den dort möglichen Schadenrisiken steuern die Manager die Zusammensetzung der Baumarten und die Rotation. Die Manager müssen den jeweiligen lokalen Markt bezüglich des Angebots und der Nachfrage verstehen und planen danach den Einschlag einer bestimmten Holzsorte in einem bestimmten Alter über Jahre hinweg.

Stigler-Thomas: Wie schon erwähnt, lässt sich in puncto Professionalität die Waldbewirtschaftung hierzulande nicht mit der in den USA vergleichen.

Wer in Timber investieren will, kann im Risikospektrum zwischen Wiederaufforstungen in Mittelamerika und Core-Investments in Finnland wählen, einem etablierten Markt ohne Währungsrisiko. Warum entschieden Sie sich für die USA?

Banzhaf: Wir wollten ein Core-Investment machen. Core-Kriterien sind, dass es sich um einen bestehenden Wald und eine etablierte Region handelt, in der Wälder professionell bewirtschaftet werden. Darum haben wir uns für die USA entschieden.

Für den Search haben wir keine Region ausgeschlossen. Es hat sich dann aber gezeigt, dass die USA der am stärksten institutionalisierte Markt sind. Das zeigt sich auch darin, dass US-Assets relativ liquide sind, was gerade für ein Evergreen-Vehikel relevant ist. Das Transaktionsvolumen ist vergleichsweise hoch.

Wir haben einen reinen US-Fonds allokiert. Dessen Wälder, in denen beispielsweise Eichen, Ahorn- oder Kirschbäume wachsen, liegen vor allem im Süden, im Nordosten und im Nordwesten der USA. Abnehmer sind neben der Bauindustrie auch andere Sektoren.

Inzwischen gibt es eine Reihe von Fonds, die sich auf den Verkauf von CO₂-Zertifikaten fokussieren. Aus unserer Sicht ist aber die Preisbildung dieser Zertifikate unklar beziehungsweise nicht prognostizierbar. Unser Fonds kann zwar auch CO₂-Zertifikate verkaufen, dies ist in der Strategie aber nur ergänzend vorgesehen.

Stigler-Thomas: Die Vereinigten Staaten zählen im Risk-Return-Spektrum zu den Core-Märkten. Ein Land wie Brasilien liegt vom Risiko her höher und Deutschland von der Renditeerwartung her niedriger.

Ist ein Portfolio ohne FX-Risiken vorstellbar?

Stigler-Thomas: Je nach Asset Manager kann ein Spezialfondsmandat schon ab 20 Millionen Euro beginnen. Dieses Geld könnte man vollständig im Euroraum unterbringen. Dann wäre man hauptsächlich in Finnland, im Baltikum, in Deutschland und in Österreich investiert. Die meisten Investoren entscheiden sich jedoch für globale Strategien oder mit einem Fokus auf Nordamerika und diese Strategien sind dann meistens in US-Dollar.

Was ist geopolitisch zu beachten? Ist Timber eine Wette auf die Nachfrage aus China?

Stigler-Thomas: Die Sanktionen gegen Russland haben das Holzangebot verknappt, was ein positiver Effekt für die amerikanischen und skandinavischen Märkte war. China ist ein wichtiger Abnehmer insbesondere für Bauholz. Ein Anstieg der chinesischen Importe wie in den vergangenen Jahren ist künftig aber eher nicht zu erwarten.

Wie lief die Ausschreibung und was waren überraschende Erkenntnisse?

Stigler-Thomas: Wir haben eine offene Plattform und für den Tender knapp 50 Asset Manager angeschrieben. Von diesen kamen dann 24 gute Angebote. Am Ende entschied sich die Carl-Zeiss-Stiftung für einen Anbieter.

Banzhaf: Gefallen hat uns an dem von uns ausgewählten Asset Manager dessen enge Zusammenarbeit mit TNC und damit die Berücksichtigung von Belangen der Biodiversität. Zugesagt haben uns auch die Größe und die Erfahrung des Asset Managers in den erwähnten Regionen in den USA sowie die relativ niedrige und fixe Managementgebühr.

Unser Manager hat ein sehr gutes Verständnis für die jeweiligen lokalen Teilmärkte. Er kennt Angebot und Nachfrage für die verschiedenen Holzarten vor Ort und modelliert diese umfassend. Viele Manager sagen, dass sie local boots on the ground haben, tatsächlich werden dann aber regelmäßig nur Property Manager vor Ort beauftragt.

Wie wichtig ist es bei Timber in das Top Quartile zu investieren?

Stigler-Thomas: Bei Timber ist die Dispersion der Renditen größer als bei Aktien, insbesondere wenn die Strategie auf Aufforstungen abzielt. Die Renditeunterschiede zwischen Managern sind aber nicht so groß wie bei Private Equity oder bei Hedgefonds.

Die Rendite eines Timber Managers hängt nicht nur von seinen Fähigkeiten ab, sondern auch recht stark von der jeweiligen Anlageregion. Das können politische und Wechselkurs-Effekte sein. Die Nettorendite einer Lateinamerika-Strategie hängt für den Investor in Europa sehr vom FX-Risiko ab.

Fällt Timber-Managern das Fundraising derzeit auch so schwer wie den Managern anderer Real Assets?

Stigler-Thomas: Das Fundraising für Timber-Fonds geht schneller als bei Private-Equity-Fonds. Die Nachfrage von LPs ist recht hoch und trifft auf einen vergleichsweise kleinen Markt und eine noch recht junge Asset-Klasse. Derzeit bieten 40 bis 50 Asset Manager ihre Strategien an. Die Kundennachfrage führt aber auch dazu, dass neue Asset Manager auf den Markt kommen. Deren Zahl wächst stetig. Dies wiederum ist gut für die Preisbildung und die weitere Professionalisierung.

Oft handelt es sich bei den neuen Playern um größere Häuser, die in neue Private-Markets-Asset-Klassen expandieren wollen und entsprechende Teams bilden. Unterscheiden kann man die Anbieter nach Global Playern und regionalen Spezialisten.

Wer interessiert sich eigentlich für Timber?

Stigler-Thomas: Wir sehen wirklich sehr viel Nachfrage. Wir hatten allein in 2023 und im laufenden Jahr bereits fünf Ausschreibungen für Investoren aus Nordamerika für Naturkapital, also Timber und Agriculture, durchgeführt. Dort ist die Asset-Klasse eben schon bekannter. Hier in Deutschland reden wir mit einigen großen Versorgungswerken und Versicherungen. Letztere schätzen an Timber die lange Duration. Es gibt Fonds mit Laufzeiten von 15 bis 20 Jahre und regelmäßigen Ausschüttungen. Aus Solvency-II-Sicht ist Timber bei Immobilien oder Private Equity verortet. Es gibt auch Timber Manager, die ein Solvency Reporting anbieten.

Unter den Stiftungen ist die Carl-Zeiss-Stiftung einer der Pioniere. Für steuerbefreite Stiftungen gilt grundsätzlich die Gewerblichkeitsthematik. Der Holzverkauf ist ein ordentlicher Ertrag.

Kommt nach Forstwirtschaft noch die Landwirtschaft?

Stigler-Thomas: Die erwartete durchschnittliche Rendite von Agrar-Investments entspricht der von Timber. Allerdings ist die Standardabweichung höher. Der Grund dürfte hierfür sein, dass in der Landwirtschaft – unabhängig vom aktuellen Marktpreis – zu einem bestimmten Zeitpunkt geerntet werden muss. Zweitens, dass es je nach Witterung oder Schädlingsbefall auch zu Ernteausfällen kommen kann. Einen Baum kann man stehen lassen und der ist eben auch robuster.

Banzhaf: Zur Stetigkeit forstwirtschaftlicher Renditen trägt auch bei, dass ein Timber Fund seine Assets in der Regel in verschiedenen Regionen hat und über verschiedene Baumarten streut. Über dieses Waldportfolio hinweg sind die Ausschüttungen ziemlich stabil.

Aus meiner Sicht ist es im Vergleich zu Timber schwieriger nachzuprüfen, welche Agriculture-Strategie nachhaltig ist und welche nicht. Zudem sind auch die Reputationsrisiken höher. Wichtiger als das Reputationsrisiko ist für uns aber die Frage, wie wir einen positiven Impact erzielen können.

Schlagworte: Forstwirtschaft

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar