Der Jahrhundert-Deal

Das untrennbar mit Wiens Vergangenheit als Kaiserstadt verbundene Schloss Schönbrunn (im Bild: die Gloriette) ist eines der schönsten Beispiele für barocke Architektur. Im Jahr 2017 machte das kleine Österreich den großen Euro-Mitgliedsstaaten vor, wie man das Niedrigzinsumfeld richtig ausnutzt.

Ultralanglaufende Anleihen mit bis zu 100 Jahren Laufzeit waren eine Erscheinung der späten 2010er Jahre. Doch heute ist der Primärmarkt weitgehend ausgetrocknet und die aus der Niedrigzinsphase stammenden Emissionen liegen weit unter Nennwert tief in den Direktbeständen der Investoren begraben. Offenbar sind nicht nur die aktuellen Zinskonditionen zu teuer für die Schuldner, sondern das Laufzeitprofil nicht ideal für die meisten Investoren.

Im Jahr 2017 machte das kleine Österreich den großen Euro-Mitgliedsstaaten vor, wie man das Niedrigzinsumfeld richtig ausnutzt. Als erstes Land der Eurozone begab die Alpenrepublik eine 100-jährige Staatsanleihe. Mit einem Kupon von 2,1 Prozent stieß die Emission durchaus auf Anlegerinteresse. Vor allem im schwer leidenden Direktbestand verbindlichkeitsorientierter Investoren wie Lebensversicherer und Pensionsfonds sorgten die Papiere damals für willkommene Zinsen. Marc Schwetlik, Anlagechef bei der Versicherungsgruppe die Bayerische, erklärt das vor dem Hintergrund der damals negativen Zinsen: „Für Investoren waren solche ultralanglaufenden Papiere eine der wenigen Möglichkeiten, einen positiven Cashflow zu erreichen, ohne das Solvenzkapital zu belasten.“

Drei Jahre später genügte Österreich sogar ein Kupon von 0,85 Prozent, um die nächste 100-Jahresanleihe zu platzieren. Und es fanden sich Nachahmer: So nutzte etwa Nordrhein-Westfalen (NRW) die Jahrhundertchance, um sich günstig zu verschulden. Andere Euro-Staaten wie Spanien oder Frankreich wagten sich mit ihren Anleihen immerhin in den 50-Jahresbereich.

Zumindest Stand heute waren die Ultralangläufer für viele Anleger wohl kein lohnendes Investment. Nachdem die Papiere zunächst im Kurs kräftig zulegten, traf der Zinsschock die Marathonläufer unter den Anleihen besonders heftig. Der 100-Jahre-Austria-Bond mit 2,1-Prozent-Kupon stieg zunächst bis Anfang 2021 auf sagenhafte 225 Prozent und entwickelte sich dann mit einem Kurssturz auf 60 Prozent im November 2023 zum Albtraum aus dem Alpenraum. Heute notiert der Bond bei einer Endfälligkeitsrendite von etwa 2,75 Prozent mit einem Kurs von rund 78,5 Prozent weit unter Nennwert, der 2020er Bond mit seinem geringeren Kupon hat sogar mehr als die Hälfte an Wert verloren und handelt bei 48 Prozent – wenn überhaupt einmal ein Papier den Besitzer wechselt. „In diesen Laufzeiten sieht man fast schon grundsätzlich keine Umsätze am Sekundärmarkt“, sagt Christoph Kutt, Leiter Fixed Income Research bei der DZ Bank, die als Konsortialführer bei zahlreichen Emissionen auch öffentlicher Emittenten agiert.

Am Primärmarkt herrscht ohnehin Flaute: „Aktuell bestehen keine Pläne, neue Anleihen in diesem Laufzeitensegment zu begeben“, bestätigt der Geschäftsführer der Österreichischen Bundesfinanzierungsagentur, Markus Stix, auf Nachfrage. Bilaterale Aufstockungen würden zwar weiter durchgeführt, doch die Nachfrage sei zu gering, um neue Anleihen oder Aufstockungen im Syndikatsverfahren gut im Markt platzieren zu können. Dass die Emissionen der besonders langlaufenden Anleihen trotz des gestiegenen Renditeniveaus versiegt sind, dürfte zum einen an den Emittenten liegen, die sich nach dem Zinsanstieg deutlich höheren Zinskosten gegenübersehen. Doch auch für Investoren sind 100 Jahre eine lange – und für viele wohl zu lange – Zeit.

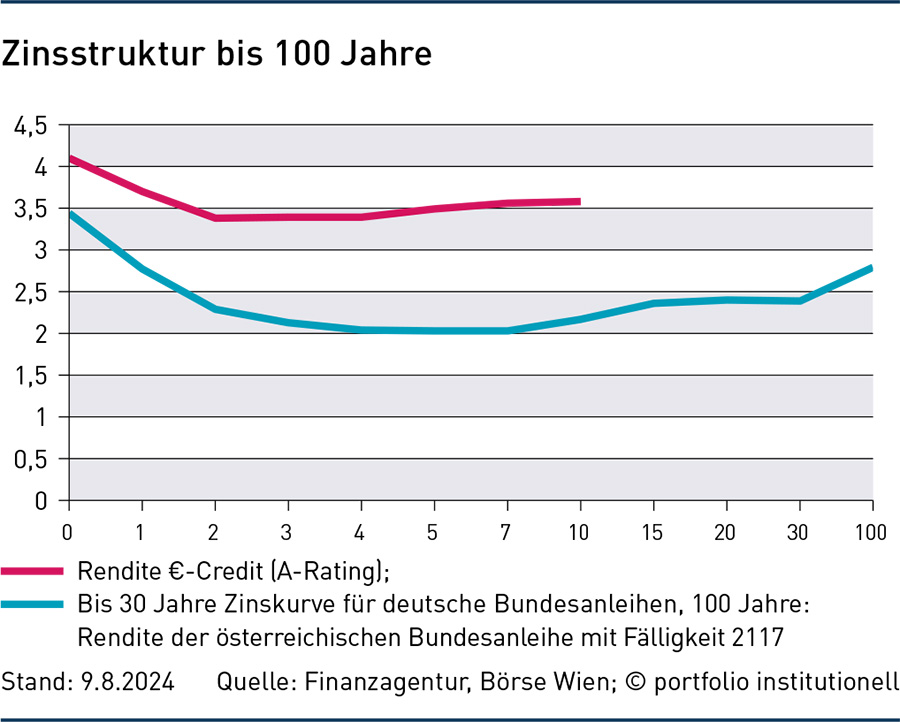

Ohnehin gilt: „Grundsätzlich ist der Markt für ultralange Laufzeiten eher ein recht kleiner und illiquider Markt“, sagt DZ-Bank-Experte Kutt. Seiner Meinung nach halten sich derzeit die Anbieter zurück, weil ihnen die Kosten für eine solche Laufzeit zu hoch sind. Ultralange Laufzeiten sind für Schuldner vor allem dann interessant, wenn die Renditeniveaus besonders niedrig sind, wie das in den späten 2010er Jahren der Fall war. Dabei finden sich auf der Schuldnerseite fast durchgehend renommierte Triple-A-Kreditnehmer wie Staaten, staatsnahe Emittenten oder auch supranationale Organisationen. Eine Ausnahme bildet Mexiko: Das derzeit von Fitch mit BBB- bewertete Schwellenland begab bereits 2015 einen Jahrhundert-Bond. Zwar sind die langfristigen Renditen am Rentenmarkt per se weniger stark gestiegen als die Kurzfristzinsen, doch aus Schuldnerperspektive bedeutet das eine immense Mehrbelastung.

Sekundärmarkt ist ausgetrocknet

Auch, dass es bei den Ultralangläufern auch am Sekundärmarkt kaum Bewegung gibt, hat gute Gründe. Nach Einschätzung von Uwe Pyde, Leiter des Anleihen-Managements beim Vermögensverwalter Bantleon, wird ein Großteil der sehr lang laufenden Anleihen ohnehin im Direktbestand gehalten, wo sie als Teil des Anlagevermögens zum Kaufkurs bilanziert werden, solange es nicht zu einer signifikanten Bonitätsverschlechterung kommt. Mit der Veräußerung würden die Investoren also nur stille Lasten realisieren. Zugleich ist der laufende Ausschüttungsbetrag pro Nennwert auf Grund der nicht mehr markgerechten Kupons sehr gering. Das macht die ausstehenden Anleihen auch für Neuinvestoren deutlich unattraktiver. Doch nicht nur aus dem Direktbestand mangelt es an Angebot, auch Publikums- und Spezialfonds treten kaum als Verkäufer auf, erklärt Pyde.

Emittenten wollen nicht und Anleger wollen kürzer gehen

Doch auch die klassischen regulierten Investoren halten sich zurück: Bei ihnen spielen schließlich nicht nur die Bilanzaktiva, sondern auch die in der Zukunft auszuzahlenden Verbindlichkeiten eine Rolle, wie Alessandro Tentori, Anlagechef bei Axa Investment Managers, sagt. Vor allem Lebensversicherer und Pensionsfonds hatten die ultralanglaufenden Zinstitel im Rahmen ihres Asset-Liability-Matching (ALM) bei Emission in den Direktbestand gekauft. Nach dem Zinsanstieg hat sich bei diesen verbindlichkeitsorientierten Investoren auf Grund der Konvexität das Verhältnis von Verbindlichkeiten zu Anlagen deutlich verbessert. Die Solvenzquoten stellen aktuell für die meisten Versicherer kein Problem dar.

Für Chefinvestor Schwetlik von der Versicherungsgruppe die Bayerische steht derzeit die Wirtschaftlichkeit der Anlage klar im Vordergrund. Und die ist angesichts der inversen Zinsstruktur in kürzeren Laufzeiten deutlich besser. „Als langfristiger Anleger möchten wir zudem vermeiden, zu stark ins Risiko zu laufen“, so Schwetlik. Das gelte insbesondere, da die Bafin in der Versicherungsaufsicht den Fokus derzeit auf die Liquiditäts- und Stornorisiken lege. Auch aktive Fondsmanager haben aktuell eine Präferenz für kürzere Laufzeiten: Angesichts der inversen Zinsstruktur und dem höheren Durationsrisiko längerlaufender Anleihen haben sie bis zuletzt oft kürzere Laufzeiten auch gegenüber ihrer Benchmark bevorzugt.

Um den Geschmack der Nachfrage zu treffen, mussten die Emittenten auf der Zinskurve weiter nach vorne rutschen. Das zeigt sich etwa am Markt für Unternehmensanleihen, wo die Duration am Primärmarkt seit 2021 gemessen an iBoxx-Daten deutlich zurückgegangen ist. Speziell für Emittenten aus dem Corporate-Bereich spricht noch ein weiterer Grund für kürzere Laufzeiten: Denn im Gegensatz zur Bundkurve verläuft die Kreditspread-Kurve weiterhin normal. Je kürzer also die Laufzeit, umso niedriger sind also die zu zahlenden Kreditprämien.

Lang oder zu lang

Zudem dürfte die Laufzeitprämie auf 100 Jahre Zinsbindung die meisten potenziellen Anleger nicht überzeugen, zumal sie mit eher konservativen Unternehmensanleihen bei gegenwärtigem Kredit-Spread und kürzeren Laufzeiten einen deutlich höheren laufenden Zins realisieren können. Die Methusalem-Bonds können da nicht recht punkten: Sie sind im aktuellen Umfeld zu hoch verzinst für Emittenten, aber zu niedrig verzinst für Investoren. Für die meisten Investoren waren die Papiere wohl ohnehin nie eine Traumlösung, sondern eher ein Strohhalm angesichts des Renditenotstands. Da ihre Duration zudem deutlich über den meisten Verpflichtungen liegt, waren die ultralanglaufenden Papiere wohl auch bei Zinsanstieg keine große Hilfe – im Gegenteil. „Papiere mit zehn bis 30 Jahren Laufzeit passen meistens besser ins ALM-Management“, so Johannes Kohler, Finanz- und Versicherungsexperte.

Anlagechef Marc Schwetlik möchte bei einer normalen Zinskurve ein Comeback der Ultralangläufer aus Sicht der Investoren nicht ausschließen. Momentan aber deutet wenig auf ein Revival in absehbarer Zeit hin. Immerhin: Die Kinder und Enkelkinder der heutigen Steuerzahler in Österreich und NRW dürften sich noch lange an den günstigen Zinsen des Jahrhundert-Deals erfreuen.

Autoren: Jochen HägeleSchlagworte: Anleihen | Staatsanleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar