Bietet das neue Wirtschaftsumfeld Chancen für High-Yield-Anlagen?

V.l.n.r.: Konstantin Leidman, CFA, ist Rentenportfoliomanager bei Wellington Management. Tobias Ripka ist Investment Director und arbeitet ebenfalls für Wellington Management.

Konstantin Leidman von Wellington Management erörtert in einem Gastbeitrag die Anlagechancen, die das makroökonomische Umfeld bietet. Im Zentrum seiner Betrachtung stehen High-Yield-Anlagen. Anschließend meldet sich Tobias Ripka, Investment Director bei Wellington Management, im Interview zu Wort.

Als aktiver High-Yield-Investor bin ich von den Anlagechancen begeistert, die das neue makroökonomische Umfeld mit seiner stärkeren Zyklizität und Streuung über Regionen, Sektoren und Vermögenswerte hinweg bietet. Gleichzeitig ist meiner Meinung nach Vorsicht geboten, da das Umfeld weiter unsicher ist und die Volatilität wahrscheinlich anhalten wird. Ich bin jedoch der Meinung, dass die derzeitigen laufenden Renditen den Anlegern ein recht gutes Polster bieten. Außerdem eröffnet die zunehmende Differenzierung zwischen Sektoren und Regionen am High-Yield-Markt meines Erachtens allmählich attraktive Möglichkeiten für Bottom-Up-orientierte Anleger, wobei Europa auf regionaler Ebene derzeit heraussticht.

Umfeld-Analyse und Chancen-Identifikation

Die Zentralbanken scheinen den Kampf gegen die Inflation zu gewinnen, auch wenn derzeit noch unklar ist, ob dies auf eine restriktive Geldpolitik oder auf das Nachlassen von Angebotsschocks und die Tatsache, dass die Verbraucher allmählich ihre Ersparnisse aufgebraucht haben, zurückzuführen ist. Die Märkte haben mit einer deutlichen Einengung der Spreads reagiert, was aber etwas verfrüht sein könnte. Normalerweise sollte sich in dieser Phase des Konjunkturzyklus die vergleichsweise geringere Kaufkraft der Verbraucher in einer Verlangsamung der Investitionsausgaben niederschlagen. Ausgabenprogramme der öffentlichen Hand könnten das tatsächliche Bild jedoch verzerren.

Betrachtet man die wichtigsten High-Yield-Märkte als Ganzes, so ist Europa meiner Ansicht nach derzeit besser positioniert als die USA, da sich die Verbraucher hier in einer robusteren Finanzlage befinden und die Region noch nicht von den Vorteilen einer expansiveren Fiskalpolitik profitiert hat. Zwar halte ich eine leichte globale Rezession nach wie vor für recht wahrscheinlich, doch scheint sich das Gleichgewicht zunehmend zugunsten einer sanften Landung zu verschieben, auch wenn einige europäische Volkswirtschaften, insbesondere Deutschland, derzeit noch anfällig für eine Wachstumsverlangsamung sind.

Die höheren Zinsen haben sich zwar bisher nur begrenzt auf die Unternehmensgewinne ausgewirkt, aber ich rechne in den kommenden Quartalen mit einer weiteren Verschlechterung, während sich die Konjunktur abschwächt. Auch wenn eine ganze Reihe von Fälligkeiten bevorsteht, glaube ich nicht, dass höhere Zinskosten allein eine Welle von Zahlungsausfällen auslösen werden. Stattdessen gehe ich davon aus, dass sinkende Gewinne der Hauptgrund für schwächere Fundamentaldaten von Unternehmen sein werden. Dies deutet darauf hin, dass die Fundamentalanalyse und die Titelauswahl noch wichtiger werden, um Unternehmen mit stabilen bis sich verbessernden Kreditprofilen zu identifizieren.

Obwohl die Ausfallraten gestiegen sind, erwarte ich keinen vollständigen Ausfallzyklus. Stattdessen gehe ich davon aus, dass sich die Ausfälle in der Nähe des historischen Durchschnitts bewegen werden, den wir auf vier bis fünf Prozent schätzen, da der Markt für High-Yield-Anleihen im Vergleich zu früheren Zyklen eine höhere Qualität aufweist. Berücksichtigt man die Unterschiede in der Zusammensetzung der Märkte in den USA und Europa, zum Beispiel in Bezug auf Ratings und Sektoren, so ergibt sich ein klarer relativer Vorteil für Europa, insbesondere in Verbindung mit den bereits erwähnten positiven makroökonomischen Faktoren. Dementsprechend sehe ich kurzfristig eine Reihe attraktiver Möglichkeiten, das Risiko in Europa zu erhöhen.

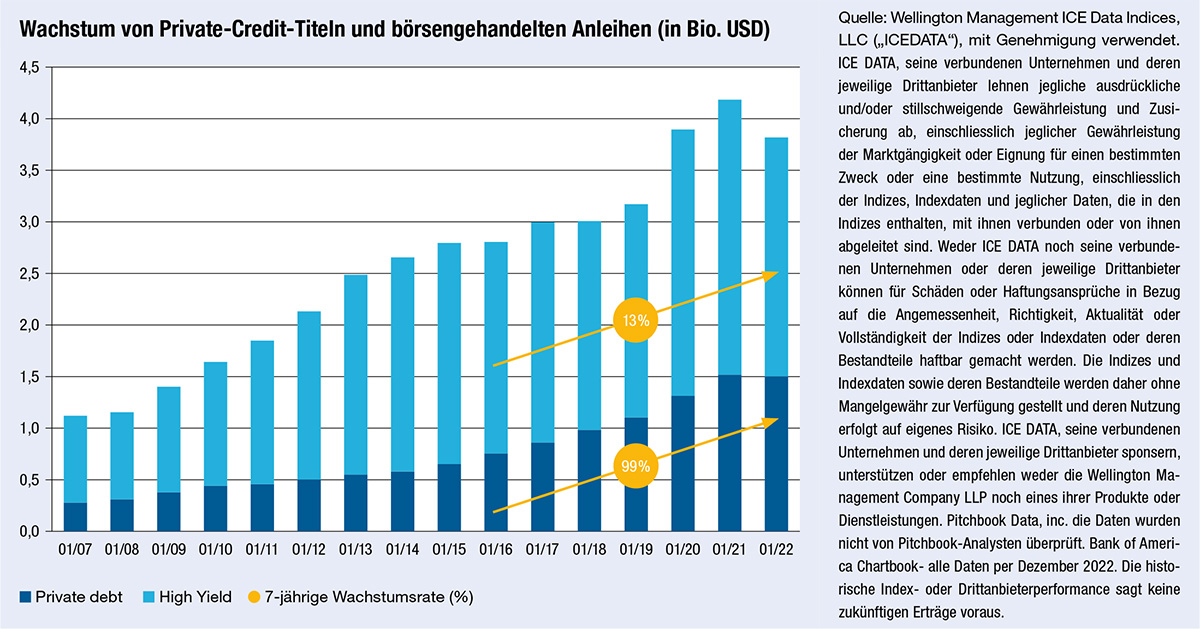

Auf Sektorebene beobachte ich nicht den gleichen Aufbau von Fremdkapital wie in anderen spätzyklischen Phasen in der Vergangenheit. Ich glaube, dass dies zum Teil auf die solide Ausgangsbasis der Unternehmensbilanzen zurückzuführen ist, aber auch darauf, dass viele der risikoreicheren Transaktionen außerhalb des High-Yield-Marktes und stattdessen am Private-Credit-Markt stattfanden. Dieser Trend, dass Unternehmen mit hohem Fremdkapitalanteil der Zugang zum Markt für High-Yield-Anleihen verwehrt bleibt und sie sich anderweitig finanzieren müssen, ist meines Erachtens ein entscheidender Faktor dafür, dass – wie die Abbildung zeigt – die Private-Credit-Märkte so viel schneller wuchsen als ihre öffentlichen Pendants. Auf der Grundlage von Daten von Bloomberg/ICE und der Bank of America zeigen unsere Analysen, dass die 7-jährige Wachstumsrate des Private-Credit-Marktes bei etwa 99 Prozent liegt, während sie für den High-Yield-Markt nur 13 Prozent beträgt.

Schutz von Portfolios in volatilen Zeiten

In einem derart unsicheren Umfeld ist es aus meiner Sicht umso wichtiger, Unternehmen mit nachhaltigen Wettbewerbsvorteilen zu priorisieren und Sektoren mit einem erwarteten Angebotsüberhang zu meiden. Bei diesen dauerhaften Wettbewerbsvorteilen kann es sich beispielsweise um einen schwer nachzubildenden Kostenvorteil oder um hochwertige immaterielle Vermögenswerte wie eine Marke oder ein Patent handeln. Unternehmen, die keinen solchen nachhaltigen Wettbewerbsvorteil haben, meide ich in der Regel, da ich bei ihnen eine langfristige Outperformance für unwahrscheinlich halte.

Zum Beispiel habe ich eine negative Meinung über einen der führenden Streaming-Anbieter in den USA, vor allem weil sein Wettbewerbsvorteil nicht so leicht zu verteidigen ist. Trotz der sehr niedrigen Verschuldung war das Unternehmen nicht in der Lage, stabile Free Cashflows zu erwirtschaften. Umgekehrt gefällt mir ein europäischer Telekommunikationsanbieter aufgrund seiner effizienten Größe und der Fähigkeit, kontinuierlich Free Cashflows zu generieren, sehr gut. Das Unternehmen sieht sich nur wenig Wettbewerb ausgesetzt, und die Kunden haben nur begrenzte Möglichkeiten, zu einem anderen Anbieter zu wechseln, während potenzielle neue Marktteilnehmer mit hohen Hürden für den Markteintritt konfrontiert sind.

Ich ergänze dieses Rahmenkonzept durch ein breites Spektrum weiterer Perspektiven – mit besonderem Schwerpunkt auf Kapitalzyklen. Konkret versuche ich, Sektoren oder Regionen zu meiden, in denen die freien Kapazitäten steigen. Aus meiner Sicht werden diese Bereiche höhere Defaults aufweisen, wenn der Zyklus in seine nächste Phase tritt. Beispielsweise betrachtet unser Team den Automobil- und den Versorgungssektor mit Vorsicht, da wir ein zunehmendes Angebot an Elektrofahrzeugen und Erneuerbaren Energien beobachten. Der europäische Immobiliensektor könnte hingegen interessante Chancen bieten, da wir eine zunehmende Divergenz beim Zugang zu Refinanzierungen zwischen den Unternehmen sehen.

Ich bin mir darüber im Klaren, dass der Konjunkturausblick mit zahlreichen Risiken behaftet und auf kurze Sicht mit weiterer Volatilität zu rechnen ist. Gleichzeitig sehe ich vor allem in Europa aber auch Chancen, insbesondere für Anleger, die bereit sind, den erforderlichen Analyseaufwand zu betreiben und sich zum richtigen Zeitpunkt in Marktsegmente zu wagen, die vorübergehend in Ungnade gefallen sind.

Interview mit Tobias Ripka, Investment Director, Wellington Management: „Die neue Ära mag beängstigend wirken, bietet aber auch viel Potenzial“

Warum sprechen Sie von einer neuen Investment-Ära?

Wir kehren zu einer Welt mit sehr viel häufigeren und kürzeren Zyklen und mit strukturell höherer und volatilerer Inflation zurück. Wir denken, dass die Entwicklung in den nächsten zehn Jahren ähnlich aussehen wird. Vor allem sehen wir dafür zwei Gründe: Deglobalisierung aufgrund von geopolitischen Rivalitäten, Besorgnis über die Fragilität von Lieferketten und der zunehmenden physischen Auswirkungen des Klimawandels. Zweitens die Rolle von Fiskalpolitik und der Zentralbanken, da die Regierungen die wachsende Einkommensungleichheit bekämpfen wollen und Zentralbanken ihre eigentliche Funktion der Inflationssteuerung vernachlässigen. Beide Entwicklungen deuten darauf hin, dass die Inflation Bestand haben wird. Die Inflation ist dann nicht nur strukturell höher, sondern könnte auch volatiler sein als in der jüngeren Vergangenheit.

Was heißt das jetzt für Anleger?

Dieses neue Paradigma hat vor allem Auswirkungen auf die Preise von und die Korrelation zwischen Vermögenswerten. Da die Zyklen immer kürzer und volatiler werden, dürfte insbesondere die Korrelation zwischen Aktien und Anleihen schwanken, wodurch die Zuverlässigkeit von Anleihen als Absicherungsinstrument in der Asset-Allokation abnimmt. Diese neue Ära mag beängstigend wirken, da traditionelle Investmentprozesse überholt wären. Aber es bietet sich auch erhebliches Potenzial für Anleger.

Vor dem Hintergrund aggressiver Zinssteigerungen der Zentralbanken, einer Mini-Bankenkrise, eskalierender geopolitischer Spannungen und einer hartnäckig erhöhten Inflation lieferten die Rentenmärkte im Jahr 2023 mit der Erholung zum Jahresende robuste Erträge und profitierten von der hohen laufenden Verzinsung und Spread-Einengungen. Da die Zentralbanken auf eine lockere Geldpolitik umschwenken dürften und die laufenden Renditen nach wie vor hoch sind, bieten die Rentenmärkte unseres Erachtens attraktive Anlagechancen.

Welche Anlagechancen bieten sich hiernach ihrer Meinung im Rentenmarkt?

Das neue Paradigma spricht weiter für attraktive Renditen bei Unternehmensanleihen und ein gutes Umfeld für aktives Management. Die Opportunitäten zeigen sich damit über ein breites Spektrum: Investment Grade, High Yield und Short Duration.

Obwohl die Rentenmärkte Ende 2023 bereits eine starke Erholung zeigten, erwarten wir weiter attraktive Renditen mit dem hohen Zinsniveau und weiterem Potenzial für Wertsteigerungen, wenn die Zentralbanken zu einer expansiven Geldpolitik übergehen. Unternehmensanleihen im Investment Grade können zudem Schutz in einem Abwärtsszenario bieten, falls sich die Wirtschaft stärker als erwartet verlangsamt und die Zinswende damit beschleunigt würde. Mit Short-Duration-Portfolios kann man hingegen von den hohen Zinsen am kurzen Ende der Zinskurve profitieren und zudem die Volatilität reduzieren. Unsere Ausfallerwartungen liegen aktuell deutlich unter früheren Rezessionsspitzen, und der Euro-High-Yield-Markt besitzt zudem im Vergleich zu den USA eine höhere Qualität und attraktivere Bewertungen. Damit haben wir einen attraktiven Einstiegspunkt für Kunden, die höhere Renditen wollen.

Das aktuelle Umfeld ist zudem attraktiv, um sich die hohen laufenden Renditen längerfristig zu sichern. Strategische Portfolios mit Buy-and-Maintain-Ansätzen eignen sich dafür besonders gut. Zudem gibt es beim Aufbau dieser strategischen Portfolios viele Möglichkeiten, kundenindividuelle Ziele und Vorgaben aufzugreifen – von individuellen ESG- oder Klima-Vorgaben bis hin zu regulatorischen oder buchhalterischen Themen. Die Umsetzung erfolgt dann mit Blick auf ein konkretes Renditeziel oder einer Ausrichtung an dem jeweiligen Verpflichtungsprofil. Mit Private Placements haben wir eine weitere, spezielle Umsetzungsoption mit privatem Charakter, die einen zusätzlichen Spread-Vorteil gegenüber den öffentlichen Märkten bietet. Zudem wird mit Blick auf die erwartete höhere Unsicherheit und Volatilität Diversifikation noch wichtiger.

Total-Return-Rentenstrategien mit weniger Benchmark-Orientierung sind gut positioniert, um so ein Umfeld zu meistern. Eine dynamische Rotation über ein breit gefächertes Anlageuniversum hat das Potenzial für höhere Erträge bei moderater Volatilität. Des Weiteren können Schwellenländer-Bonds sowohl Renditetreiber als auch echter Diversifikator für die strategische Rentenallokation sein – insbesondere aus der Euro-Perspektive.

Autoren: Konstantin LeidmanSchlagworte: High Yield Bonds / Hochzinsanleihen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar