Renditeträchtige Alternative im Fixed-Income-Segment: CLOs

Norbert Adam und Stamatia Hagenstein, Portfolio Management CLO, Lupus alpha.

Als Investor geht es immer darum, vorhandene Risikobudgets bestmöglich zu nutzen. Wie Collateralized Loan Obligations dazu einen Beitrag leisten können, erläutert Norbert Adam von Lupus alpha im Beitrag. Stamatia Hagenstein, ebenfalls Lupus alpha, beleuchtet die Thematik anschließend auch im Interview.

Als Investor geht es immer darum, vorhandene Risikobudgets bestmöglich zu nutzen. CLOs (Collateralized Loan Obligations) können einen entscheidenden Beitrag dazu leisten: Zum Beispiel mit mehr Rendite als vergleichbare Unternehmensanleihen – ohne ein fundamentales Risiko. Dazu bringen sie gleichzeitig ein Diversifikationspotenzial gegenüber einer schon bestehenden klassischen Anleiheexponierung mit. In ihren Investment-Grade-Tranchen haben CLOs darüber hinaus selbst die größten Finanzmarktkrisen ohne Ausfälle überstanden. Durch ihre Aufteilung in Tranchen unterschiedlicher Bonität, bieten sie zudem hervorragende Möglichkeiten zur Anpassung an verfügbare Risikobudgets und regulatorische Vorgaben. Dieses Paket an Eigenschaften, macht sie zu einer äußerst attraktiven Alternative in Fixed-Income-Portfolios.

Mehr Rendite für eingegangene Risiken erhalten

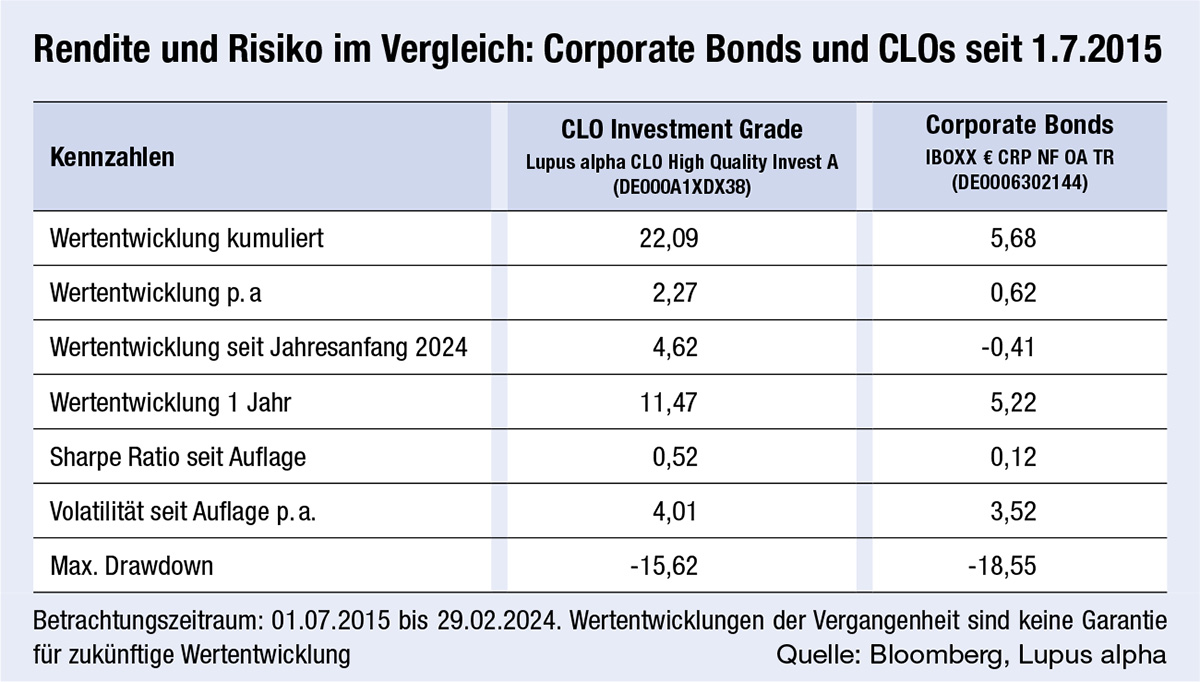

Wer im eigenen Anleiheportfolio etwa ein Risikobudget für Unternehmensanleihen zur Verfügung hat, kann von CLOs bei grundsätzlich geringen fundamentalen Risiken eine der Volatilität angemessene Rendite erwarten. Zieht man als Beispiel für ein Portfolio aus Investment-Grade-CLOs den fast 10-jährigen Track Record des Lupus alpha High Quality Invest heran, so lässt dieser seit Auflage im Jahr 2015 ein durchschnittliches Portfolio aus Unternehmensanleihen deutlich hinter sich. Besonders, seit die Zinsen zurück sind, werden äußerst attraktive Renditen erzielt. Und das, ohne die Risiken gegenüber dem klassischen Anleiheinvestment signifikant zu erhöhen.

Grund für höhere Kupons: 3-Monats-Euribor plus Spread

Die Kupons von CLOs können als Kurzfristzins plus Spread berechnet werden. Dabei enthalten die Spreads für Investment-Grade-CLOs eine „Komplexitätsprämie“. Mit ihr übertraf der durchschnittliche Kupon in der Investment-Grade-CLO-Strategie von Lupus alpha auch im ersten Quartal 2024 mit über sieben Prozent den von High-Yield-Unternehmensanleihen mit knapp sechs Prozent. Der Kupon von Investment-Grade-Anleihen mit unter vier Prozent lag deutlich darunter¹.

Historische CLO-Ausfallraten bei null Prozent CLOs sind Portfolios von Unternehmenskrediten (Loans) mit Ratings unterhalb von Investment Grade. Daher könnte man erhöhte Ausfallrisiken erwarten. Doch das Gegenteil ist der Fall. Das hat im Wesentlichen zwei Gründe: Zum einen besteht eine im Vergleich zu gewöhnlichen Anleihen höhere Recovery-Rate. Diese ist vor allem in der vorrangigen Besicherung der Unternehmenskredite (Senior Secured Loans) im CLO begründet: Ansprüche aus diesen Loans haben Vorrang vor den Ansprüchen aus Anleihen oder gar Aktien. Zum anderen trägt die sogenannte Wasserfallstruktur im Aufbau eines CLO wesentlich zur Ausfallsicherheit bei. Die oberen Tranchen höchster Bonität werden in ihren Ansprüchen immer vorrangig aus den Einnahmen des Loan-Portfolios bedient, erst dann kommen die Ansprüche der untergeordneten Mezzanine- und Equity-Tranchen. Das Resultat: Bei CLOs 2.0, die nach der globalen Finanzkrise geschaffen wurden, liegen die Ausfallraten bei null Prozent. Und zwar sogar bis hinunter zu einer Bonität von B, also bis in den High-Yield-Bereich. Zum Vergleich: Bei Unternehmensanleihen mit einem B-Rating liegen die historischen Ausfallraten bei signifikant über 15 Prozent.²

Investoren sollten Schwankungssensibilität beachten

In einer CLO Investment-Grade Strategie sollte der Investor mit Volatilitäten rechnen, die zwischen Investment-Grade-Anleihen und High-Yield-Anleihen liegen. Diese Ausschläge stehen jedoch nicht im Zusammenhang mit der Werthaltigkeit der enthaltenen Kredite. Daher konnten CLOs in der Vergangenheit Abschläge aufgrund von Marktverwerfungen recht schnell wieder aufholen. Mehr noch: Solche Marktphasen erwiesen sich als Gelegenheit, den CLO-Bestand im Portfolio weiter aufzustocken und von einer folgenden Wertaufholung zu profitieren.

Diversifikation durch Erweiterung des Credit-Spektrums

Ein wesentliches Plus von CLOs: Sie eröffnen einen Zugang zu weiteren Unternehmen im Credit-Markt. Denn in den zugrunde liegenden Loan-Portfolios finden sich auch – durchaus namhafte – Unternehmen, die nicht am Markt öffentlich gehandelter Anleihen präsent sind. Investoren schaffen sich mit Anlagen in CLOs somit eine breitere Exponierung im Credit-Spektrum.

Attraktive Korrelation zu Anleihen

Durch die variable Verzinsung von CLOs bieten sie Investoren ein interessantes Diversifikationspotenzial. Denn ihr Zinsänderungsrisiko ist im Vergleich zu den festverzinslichen Anlagen äußerst gering. Von Leitzinsänderungen und insbesondere wechselnden Spekulationen über mögliche Änderungen des Zinsniveaus zeigen sich die Kurse von CLOs deutlich weniger beeindruckt.

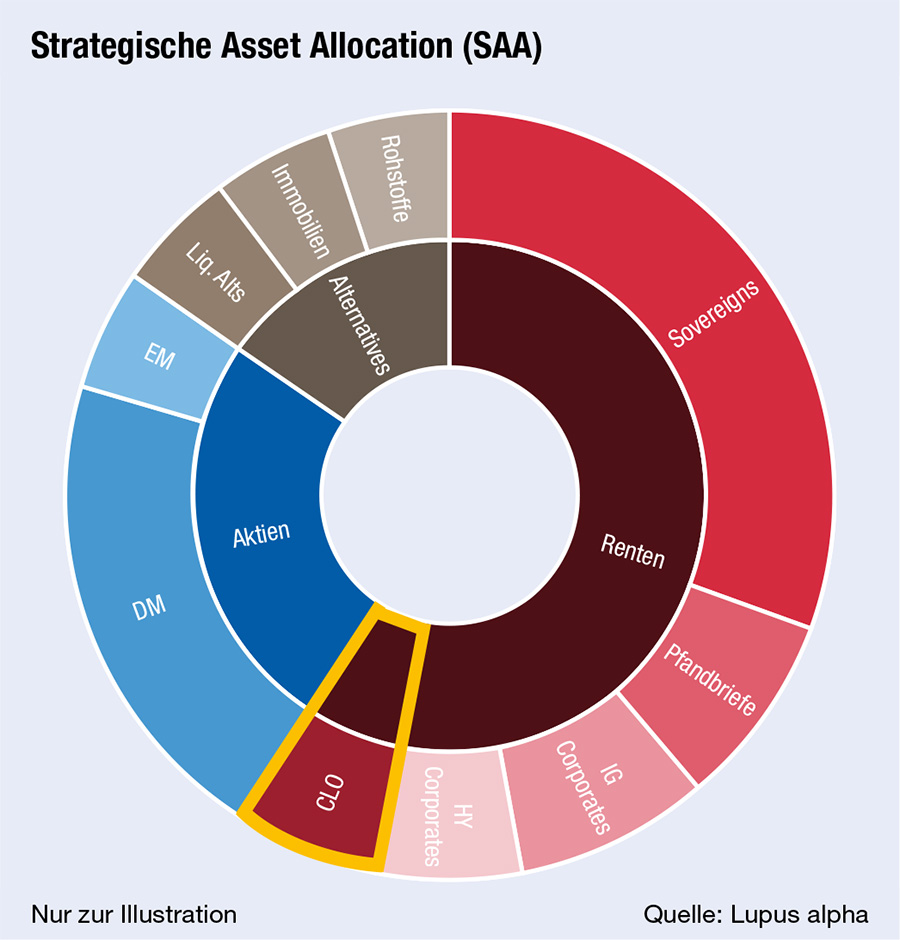

Die Rolle von CLOs in der strategischen Asset Allocation

Grundsätzlich können CLOs dem Anleihespektrum in der SAA zugeordnet werden. Je nach Auswahl der Tranchen und ihrer Bonität können sie dabei Anlagemöglichkeiten bieten, die von Investment-Grade bis zu High Yield oder gar zu aktienähnlichen Risiken reichen. Bezogen auf das zugrundeliegende Portfolio bieten CLOs Zugang zu einer weiteren Sub-Asset-Klasse im Fixed-Income-Bereich, die sich ansonsten nur schwer über börsengehandelte Vehikel abbilden lässt. Mit CLOs lässt sich somit im Anlagesegment „Corporate Debt“ eine deutlich breitere Diversifizierung im Rahmen der SAA herstellen.

Für unterschiedliche regulatorische Vorgaben

Die unterschiedlichen Tranchen von CLOs ermöglichen es versierten Managern, für Investoren gezielt CLO-Investments in den für sie geeigneten und im Rahmen ihrer regulatorischen Vorgaben zugänglichen Ratingsegmenten zu implementieren. Banken können gemäß Basel III (beziehungsweise Basel III/Reformpaket) auf CLOs der Ratingklassen AAA bis A zugreifen, um ihre Eigenkapitalverzinsung zu verbessern. Für Lebensversicherungen stellt sich das Segment AAA als besonders attraktiv dar, da bei dieser Bonitätsstufe die Belastung unter den Gesichtspunkten der Solvency-Verordnung (Segment Verbriefung) besonderes gering ist. Ähnlich – trotz größerer Freiheiten bei der Solvency – stellt sich die Situation bei Sachversicherern dar, wenn der EU-Standardansatz implementiert ist. VAG-regulierte Versorgungswerke genießen größere Freiheiten und können AAA- bis BBB-Tranchen einsetzen, um attraktivere Renditen zu erzielen. Wer mit Vermögensverwaltungsmandat investiert, kann die gesamte Bandbreite an CLO-Tranchen nutzen: Dann lassen sich zum Beispiel durch Equity-Tranchen mit aktienähnlichem Risiko Renditen erzielen, die Aktien in vielen Marktphasen sogar hinter sich lassen. Denn die Renditen aus CLOs sind nicht auf ein Wirtschaftswachstum und steigende Unternehmensgewinne angewiesen, wichtig ist allein die Existenz des Unternehmens am Ende der Laufzeit.

1) Stand: 29.02.2024

2) Quelle: Standard and Poor’s; CLO-Ausfallraten per 31.08.2023. Ausfallraten der Unternehmensanleihen: Ø kumulative 10 Jahres-Ausfallraten von 1981 bis 2021. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Interview mit Stamatia Hagenstein, Portfolio Management CLO, Lupus Alpha zum Thema CLOs: High-Yield-Renditen bei Investment-Grade-Bonität

Für den Rechnungszins reichen wieder Unternehmensanleihen. Warum sollten Anleger in CLOs investieren?

Stamatia Hagenstein: Jeder Investor ist grundsätzlich bestrebt, für sein eingesetztes Risikobudget die besten Renditen zu erhalten. Mit CLOs lassen sich High-Yield-Renditen erzielen – bei Investment-Grade-Bonität. Aktuell erwarten wir für 2024 in dieser Strategie eine Wertentwicklung von rund acht Prozent und wir liegen auf Kurs.

CLOs sind variabel verzinst. Wie stark drücken Zinssenkungen auf die Attraktivität von CLOs? Zinssenkungen erfolgen zudem oft bei drohenden Rezessionen …

Aus Furcht vor wiederaufkeimender Inflation erwarten wir kein großes Tempo bei zukünftigen Zinssenkungen. Mit den Zinssenkungen ändert sich der Kupon nur marginal und er bleibt trotzdem deutlich über dem Kupon vergleichbarer Investment-Grade Unternehmensanleihen.

Rezessionsängste sind in Europa bereits seit einiger Zeit eingepreist und erwartet. Die europäische Wirtschaft hat sich Anfang 2024 zwar etwas erholt, aber die Risiken bleiben bestehen. Auch dafür könnten CLOs die bessere Wahl sein. CLOs bieten zudem strukturelle Vorteile wie Diversifikation und aktives Management, die das Risiko weiter mindern. Auch in rezessiven Phasen der Vergangenheit, in denen die Ausfälle von Unternehmensanleihen ab einem Rating unter A deutlich zunahmen, zeigten CLOs dank struktureller Schutzmechanismen und aktiver Verwaltung eine bemerkenswerte Resilienz. Die historisch kumulierten Ausfallraten der letzten zehn Jahre unterstreichen die Werthaltigkeit von CLOs: Für AAA- bis BBB-geratete CLOs lagen sie bei null Prozent.

Seit Auflage hat Lupus alpha mit CLOs zwei Prozent per annum erwirtschaftet, in den vergangenen zwölf Monaten aber über zwölf Prozent. Ein guter Einstiegszeitpunkt?

Ja, jetzt könnte ein sehr guter Zeitpunkt sein, in eine CLO-Strategie zu investieren. Seit der Auflage haben wir eine annualisierte Rendite von zwei Prozent – also zwei Prozent mehr, als vergleichbare Renten-Indizes – erzielt. Und in den letzten zwölf Monaten sogar über zwölf Prozent. Diese beeindruckende Performance ist auf die Markterholung nach der Covid-19-Pandemie und das aktive Management durch unser erfahrenes Team zurückzuführen.

Aktuell bieten CLOs deutlich höhere Renditen im Vergleich zu ähnlich gerateten Unternehmensanleihen. Die Spreads liegen derzeit deutlich über denen von Unternehmensanleihen mit vergleichbarer Bonität, was Investoren eine signifikant höhere Rendite ermöglicht. Um dies zu verdeutlichen: Die Spreads von CLOs sind etwa viermal so hoch wie die vergleichbaren Spreads von Unternehmensanleihen.

Ein weiterer Vorteil von CLOs ist ihre variable Verzinsung, die sie weniger empfindlich gegenüber Zinsänderungen macht. Dies ist besonders vorteilhaft in einem Umfeld, in dem die Zinsentwicklung unsicher ist. Während viele festverzinsliche Anleihen in einem solchen Umfeld oft an Wert verlieren, können CLOs von höheren Kupons profitieren.

Wie diversifizierend wirken CLOs zu Corporate Bonds und High Yields?

CLOs bieten eine Diversifikation zu Unternehmens- und High-Yield-Anleihen, da sie eine geringe Korrelation zu diesen Anlageklassen aufweisen. Sie bestehen aus einem diversifizierten Pool von über 120 Krediten, was das Risiko weiter streut. Die variable Verzinsung von CLOs reduziert die Zinssensitivität und bietet Schutz in volatilen Zinsumfeldern. Diese Merkmale können dazu beitragen, das Risiko-Rendite-Profil eines Portfolios zu verbessern.

Lupus alpha managt die CLO-Pools und selektiert die Tranchen. Wer stellt aber die Portfolios zusammen?

Die Kredit-Portfolios von CLOs, in die wir investieren, werden von erfahrenen CLO-Managern zusammengestellt. Spätestens, seit es CLO 2.0 gibt, müssen sie ein „Skin in the game“ zeigen, also auch selbst in ihre Struktur investieren. Damit muss es ihnen darum gehen, positive Gewinne zu erzielen. Hinzu kommt dann unser rigider Auswahlprozess, mit dem wir die Qualität für unsere Investoren sicherstellen. Bevor wir einen CLO-Manager als möglichen Kandidaten onboarden, durchläuft er bei uns einen kritischen Abgleich mit einem umfangreichen Kriteriensatz. Wir durchleuchten im Zuge dessen auch die Portfolio-Performance.

Hinzu kommt bei jedem einzelnen CLO eine eingehende Prüfung der mehrere Hundert Seiten umfassenden Prospekte. Hier achten wir genau auf Aufbau und Struktur. Grundsätzlich unterziehen wir von den Fondsmanagern gemachte Aussagen einer Due-Diligence-Prüfung. Auch das ist ein wichtiger Teil des aktiven Managements unserer CLO-Portfolios, mit dem wir Mehrwert für Investoren schaffen.

Autoren: Norbert AdamSchlagworte: Collateralized Loan Obligations

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar