Fixed Income Outlook Q2 2024: Erkennen, was wichtig ist

Kay Haigh (links) und Whitney Watson (oben) sind Global co-head of Fixed Income and Liquidity Solutions bei Goldman Sachs Asset Management. Gurpreet Garewal (unten) ist Macro Strategist und arbeitet ebenfalls für Goldman Sachs Asset Management.

Wer in der dynamischen Investmentwelt fundierte Entscheidungen treffen möchte, muss die richtigen Signale herausfiltern können. Aufgrund der Pandemie und geopolitischen Spannungen herrschten in den letzten drei Jahren enorme Unsicherheit und Volatilität, die die richtige Deutung von Konjunkturindikatoren erschwerten. Dennoch scheinen sich die Daten und Markttrends zunehmend zu normalisieren.

Aus der Perspektive von CIOs

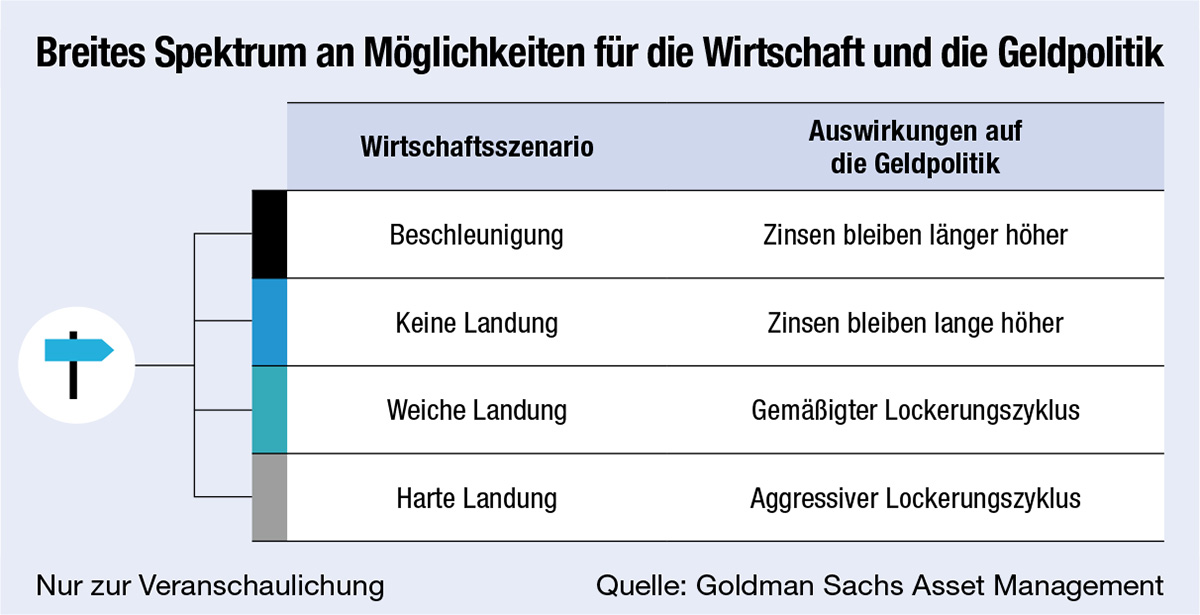

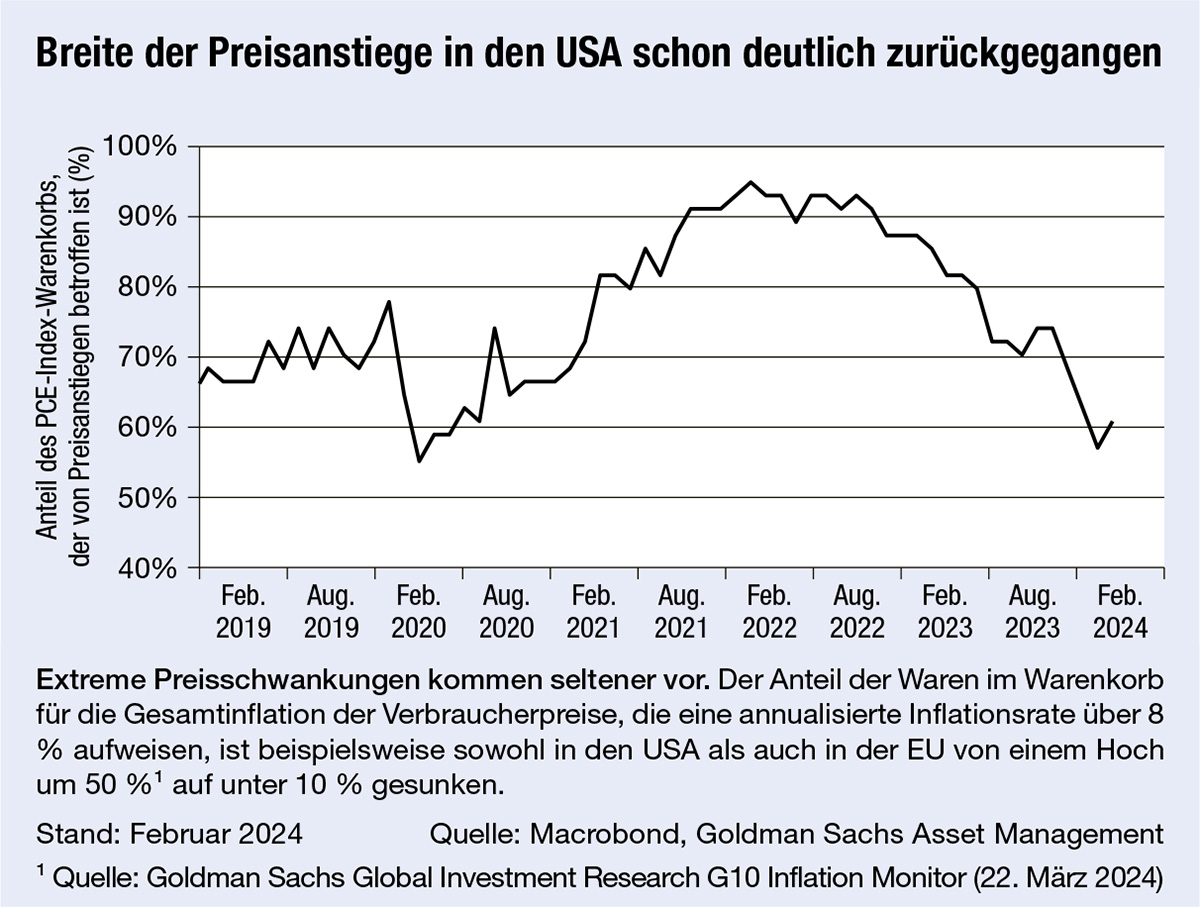

In diesem Jahr war die Inflation zwar hartnäckig, doch die inflationshemmenden Kräfte bleiben grundlegend bestehen. Stabile Inflationserwartungen sowie Anpassungen an den Güter-, Arbeits- und Vermietungsmärkten deuten auf eine weitere Preisstabilisierung hin. Die Stärke des US-Arbeitsmarktes, die unter anderem einer höheren Einwanderung zu verdanken ist, unterstützt das Wirtschaftswachstum. Zentralbanken wie die Fed, die EZB und die BoE werden in den kommenden Monaten voraussichtlich beginnen, ihre Leitzinsen zu senken. Hinzu kommen robuste Bilanzen und stabiles Wachstum im Privatsektor, was Spread-Sektoren wie Unternehmens-, verbriefte und Schwellenländeranleihen vermutlich stützt. Herausforderungen gibt es dennoch. Risiken für das Wirtschaftswachstum, potenzielle Inflationsspitzen und geopolitische Unsicherheit unterstreichen, wie wichtig eine aktive Einzeltitelauswahl ist. Auch die defensive Rolle von Staatsanleihen und als sicher geltenden Währungen wie dem US-Dollar gewinnen an Bedeutung. Die neuen Realitäten erfordern tiefgehende Expertise, rigorose Analysen und ein unerschütterliches Bekenntnis zu datengesteuerten Anlageentscheidungen. Wir filtern alles Unwichtige heraus, um Portfolios resilienter zu machen und neue Chancen zu nutzen.

Was wir beobachten

Die Wirtschaft

Die Geldpolitik wird nach wie vor durch die Inflation bestimmt. Überraschungen – aufgrund geopolitischer Störungen oder anderer Faktoren – können das Straffungstempo verlangsamen oder den Beginn von Leitzinssenkungen verzögern. Unerwartete Rückgänge der Arbeitsmarktkennzahlen hingegen könnten zu einer schnelleren Normalisierung führen. Die Unsicherheit über das Lockerungstempo und den neutralen Zinssatz erfordern ein dynamisches Durationsmanagement.

(Geo-)Politik

Für das tiefgreifende menschliche Leid, das die anhaltenden Konflikte im Nahen Osten, in der Ukraine und anderswo verursachen, erhoffen wir uns natürlich eine Lösung. Auf die Finanzmärkte hatten die Konflikte bisher zwar keinen großen Einfluss, doch sie bergen das Potenzial für mehr Wachstumsvolatilität und steigende Rohstoffpreise. Auch die Unsicherheit im Zusammenhang mit den US-Wahlen in diesem politisch sehr bewegten Jahr lassen uns Strategien in Betracht ziehen, die auf die Minderung der Risiken höherer Währungsvolatilität abzielen. Währungsoptionen und eine Short-Position im chinesischen Yuan (CNH) können beispielsweise als Vorsichtsmaßnahme gegen eine protektionistische Handelspolitik der USA dienen. Das Zinsgefälle und Unterschiede in der makroökonomischen Entwicklung sprechen ebenfalls für eine Übergewichtung des USD zum CNH.

Das Funktionieren des Markts

Nach den pandemiebedingten Hilfspaketen normalisiert sich die Fiskalpolitik zwar, aber die Haushaltsdefizite und das Angebot an Staatspapieren in den größten Industrieländern bleiben Prognosen zufolge erhöht. Gleichzeitig müssen aufgrund der quantitativen Straffung mehr Staatsanleihen von Privatanlegern absorbiert werden. Daher ist weiterhin mit einer steileren Zinsstrukturkurve zu rechnen. Diese Faktoren unterstreichen auch die potenziellen Risiken für bonitätsschwächere und weniger liquide Marktsegmente, die bei geringerer Liquidität, Konjunkturabschwächungen oder unvorhergesehenen Schocks anfälliger sein können.

Interview mit Gurpreet Garewal, Macro Strategist, Fixed Income and Liquidity Solutions, Goldman Sachs Asset Management zum Thema Fehlanreize bei nachhaltigkeitsbezogenen Anleihen

Die Liquidität bei liquiden festverzinslichen Wertpapieren ist heute geringer als früher. Welche Schlussfolgerungen sollten Anleger daraus ziehen?

Im aktuellen globalen Kontext der quantitativen Straffung halten wir die Marktliquidität in den wichtigsten festverzinslichen Sektoren nach wie vor für relativ gut. Insbesondere auf dem Investment-Grade-Kreditmarkt hat sich die Liquidität verbessert, was sich in einer höheren Umsatzquote widerspiegelt, die sich aus dem täglichen Handelsvolumen im Verhältnis zum Gesamtvolumen der ausstehenden Anleihen ergibt. Dieses Verhältnis war in den letzten Monaten überdurchschnittlich hoch, was in erster Linie auf die Liquidität neu emittierter Anleihen zurückzuführen ist.

Darüber hinaus erhöhte der Anstieg der börsengehandelten Fonds die Marktliquidität. Die Liquidität bei Staatsanleihen und anderen festverzinslichen Sektoren wie verbrieften Krediten und Schwellenländeranleihen scheint stabil zu sein. Liquidität ist jedoch kein statisches, sondern ein dynamisches Konzept und kann sich aufgrund der Marktdynamik ändern. So erlebten beispielsweise britische Gilts Ende 2022 einen plötzlichen Liquiditätsschock, und mit dem Ausbruch der Pandemie verringerte sich die Liquidität in verschiedenen Anlageklassen, einschließlich hochwertiger Anleihen. Diese Fälle machen deutlich, wie wichtig es ist, ein breites Spektrum an festverzinslichen Instrumenten zu nutzen, um die Liquidität des Portfolios aufrechtzuerhalten, wie etwa bestimmte Derivate. Insgesamt unterstreichen die sich verändernden Markt- und Makrodynamiken die Bedeutung ausgewogener Portfolios.

Steigende Zinsen waren schlecht für die Bewertung von liquiden Bonds, aber gut für variabel verzinsliche Privatanleihen. Gilt umgekehrt, dass sinkende Zinsen gut für Anleihen und schlecht für private Credits sind?

Der Anstieg der Zinssätze hat zu attraktiven Renditen auf den öffentlichen Rentenmärkten geführt, die eine vielfältige Anlegerschaft anziehen, darunter Pensionsfonds, Versicherer und Privatpersonen. Dennoch bleibt die Nachfrage nach privaten Anleihen robust. Das anhaltende Interesse an privaten Krediten deutet darauf hin, dass die Anleger nicht nur von den höheren Renditen angezogen werden, sondern auch von den Diversifizierungsvorteilen und der geringeren Volatilität. Diese eignen sich für langfristige Anleger, die sich weniger um die Liquidität der öffentlichen Märkte sorgen. Zusammenfassend lässt sich sagen, dass sowohl öffentliche als auch private Kredite eine wichtige Rolle in den Anlageportfolios spielen, wobei die Entscheidung von den Zielen und dem Anlagehorizont der Anleger abhängt.

Nachhaltigkeit kostet Rendite, wenn der Emittent einer nachhaltigkeitsbezogenen Anleihe aufgrund seiner positiven ESG-Performance den Kupon senken darf. Wäre es für Anleger nicht besser, Emittenten, die ihre ESG-Ziele voraussichtlich verfehlen, Kredit zu gewähren, um eine höhere Rendite zu erzielen?

Wir sind der Meinung, dass grüne, soziale und Nachhaltigkeitsanleihen wertvoll sind, da sie eine klare Transparenz hinsichtlich der Erlösverwendung haben. Anleger können die spezifischen Projekte und Aktivitäten, die durch diese Anleihen finanziert werden, nachverfolgen und ihre Auswirkungen durch eine detaillierte Berichterstattung bewerten. Im Gegensatz dazu fehlt es bei nachhaltigkeitsbezogenen Anleihen oft an genauen Angaben zur Verwendung der Erlöse, und sie bieten in der Regel eine geringere Bandbreite an Nachhaltigkeitsindikatoren auf der Ebene des Emittenten. Darüber hinaus kann die Struktur nachhaltigkeitsbezogener Anleihen den Emittenten anfängliche Vorteile bieten, wie zum Beispiel niedrigere Kupons, ohne nachweisliche nachhaltige Auswirkungen.

Emittenten können zwar mit höheren Kosten konfrontiert werden, wenn Nachhaltigkeitsziele verfehlt werden, aber diese Strafen sind in der Regel gering und bieten wenig Anreiz zur Zielerreichung. Auch besteht das Risiko eines Fehlanreizes, bei der Anleger Anleihen von Emittenten bevorzugen könnten, die ihre Nachhaltigkeitsziele wahrscheinlich verfehlen, um von höheren Kupons zu profitieren. Idealerweise sollten Nachhaltigkeitsanleihen einen ähnlichen Preis wie herkömmliche Anleihen mit derselben Laufzeit haben und nur bei Erreichen der Nachhaltigkeitsziele den Kupon reduzieren, um so Fortschritte bei der Erreichung der Nachhaltigkeitsziele zu fördern. Insgesamt führen diese Überlegungen dazu, dass wir grüne und soziale Anleihen gegenüber nachhaltigkeitsbezogenen Anleihen bevorzugen.

Autoren: Kay Haigh und Whitney WatsonSchlagworte: Fixed Income

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar