Zins sorgt für Zäsur – und neue Ziele

Die Fetten Jahre sind vorüber - von Zinsen, Zeitwende und Zäsur in der Immobilienwirtschaft

Zäsur statt Zyklus: Auf der Expo Real wurde Anfang Oktober eine neue Zeitrechnung geschrieben. Fast schon ein Ritual war den versammelten Immobilienexperten in den vergangenen Jahren die Debatte, wann sich der Zyklus zu Ende neigt. Dank des billigen Fremdkapitals verlängerte sich der Zyklus immer weiter. Nun aber ist die Party zu Ende. Auf dem diesjährigen Branchentreff war darum Neuorientierung angesagt.

„Das ist keine Zeitenwende, das ist eine Zäsur“, sprach Professor Steffen Sebastian von der Irebs in Regensburg auf der Expo Tacheles. Partybremse Nummer 1 ist der Zinsanstieg. Nun funktionieren viele Strategien nicht mehr. „Jede Immobilie finanzieren wir mit ungefähr 30 Prozent Eigenkapital. Das Fremdkapital besorgen wir uns auf dem Interbankenmarkt. Für diese 70 Prozent haben, beziehungsweise werden wir bei diversen Objekten in den ersten fünf Jahren sogar Zinsen bekommen“, erklärte Jürgen Brinkmann, Vorstandsvorsitzender der Volksbank Brawo, im Interview mit portfolio die Immobilienstrategie der Bank (August-Ausgabe, S. 19ff.). Nach zehn Jahren stecke in den Immobilien dann nur noch Eigenkapital. So wuchs der Immobilienbestand der Volksbank, die aus der Fusion der Institute in Braunschweig und Wolfsburg hervorging, auf eine Milliarde Euro. Weiterwachsen dürfte dieser Bestand erst einmal nicht. „Jetzt sind die Zinsen so stark gestiegen, dass die Faktoren um mindestens zwei, drei Jahresmieten sinken müssten.“ Dazu sind die Verkäufer aber (noch?) nicht bereit. Darum kaufe die Brawo derzeit nicht. „Am Kapitalmarkt gibt es Zeitfenster, in denen etwas sehr gut funktioniert. Die muss man schnell und konsequent nutzen. Genauso konsequent muss man aber auch wieder aussteigen, wenn sich das Fenster schließt“, sagte Brinkmann.

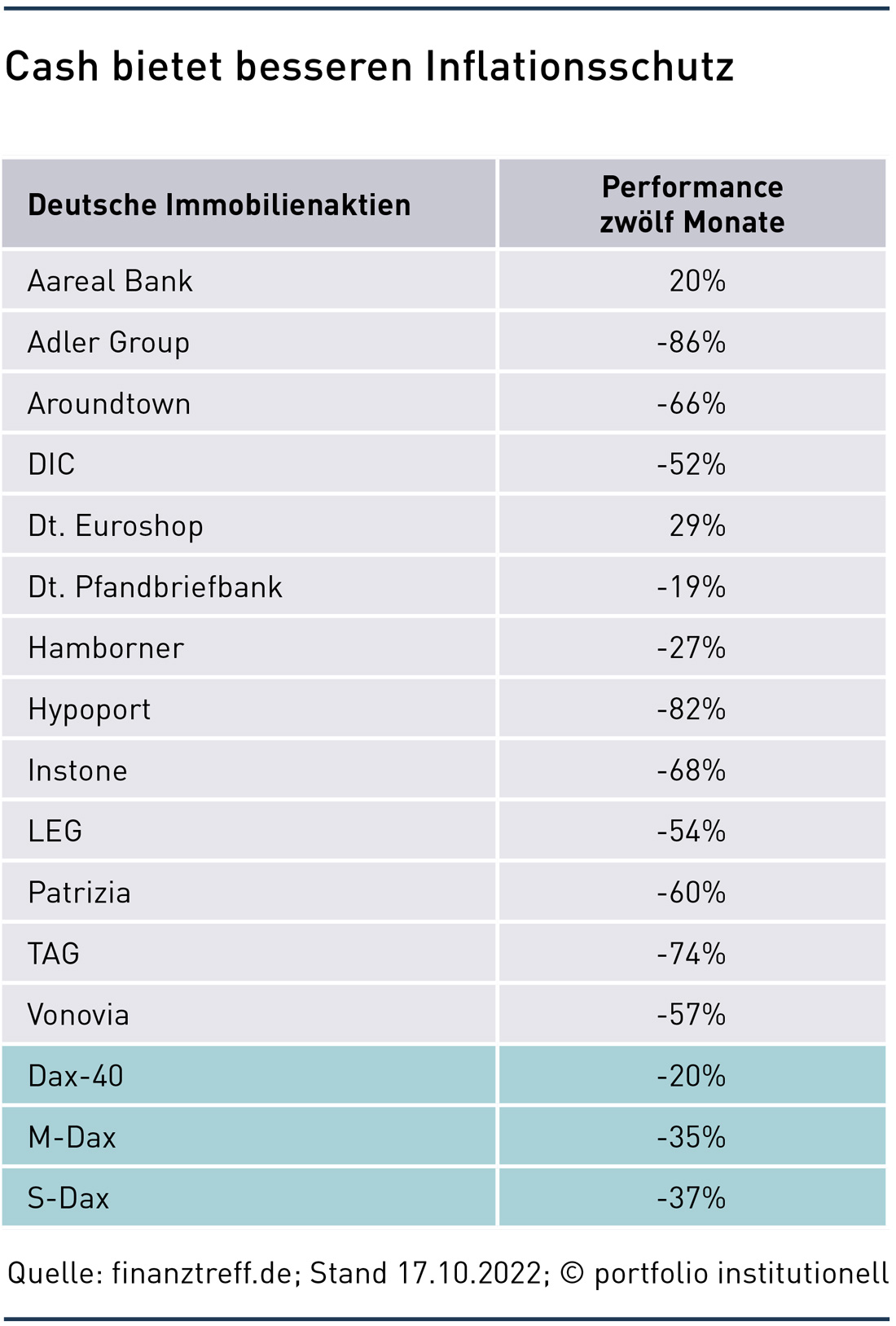

Es sind aber nicht nur die Zinsen, die derzeit bremsen. Auf der Expo sprach Jan Eckert von JLL von einem „harten Cocktail“. Zubereitet wurde dieser der erfolgsverwöhnten Branche aus einem Mix aus Krieg, Covid, fehlenden Arbeitskräften, Inflation, der Frage nach der Zukunft des Büros, weniger werdenden Developments und Forward Deals, politischen Eingriffen sowie diversen ökonomischen Themen. Hinzukommt, dass in all diesen Faktoren viel Bewegung ist. Dies wiederum wirkte sich auch auf Eckerts Vorbereitung für eine Einführung in eine Podiumsdiskussionsrunde aus: „Meine Notizen habe ich mir gerade erst gemacht. Vorher hätte das keinen Sinn ergeben.“ Diese Aussage lässt erahnen, wie unsicher auch für Profis schon allein durch die Zinsbewegungen mittlerweile die Planungen für Transaktionen geworden sind. Themen, die jetzt und in der nahen Zukunft aus Eckerts Sicht für Unsicherheit sorgen werden: ESG-Realisierungen und margenschwache gewerbliche Mieter, die die Inflation nicht auf ihre Produkte überwälzen können, sowie eine Schockstarre bei den Bewertungen. Mit Blick auf stark gefallene Aktien und Anleihen (siehe auch Tabelle S. 42) bewertete Eckert jedoch diese Bewertungen mit etwas Zweifel. „Leben wir bei Immobilien auf einer anderen Welt?“

Vielleicht nicht auf einer anderen Welt, man könnte aber sagen, dass die verschiedenen Immobiliensegmente auf verschiedenen Welten leben. In einer anderen JLL-Kurzpräsentation verwies Ralf Kemper auf das Akronym „VUCA“, welches für Vulnerability, Uncertainty, Complexity und Ambiguity steht. Und diese Ambiguität zeigt sich für Kemper vor allem darin, dass einerseits die Spitzenmieten weiter steigen, es bei Sekundärstandorten aber zu Anpassungen kommen wird: „Wir werden wahnsinnige Ausdifferenzierungen sehen.“ Erstmals seit 20 Jahren steigen nun Spitzenmieten und Leerstand gleichzeitig, letzteres vor allem bei Büroflächen mit schlechterer Qualität. Jürgen Fink, Primonial, riet Anlegern dringend vom Kauf „obsoleter Büros“ ab. „Man sollte keine Büros mehr kaufen, die nicht nachhaltig sind und mit denen Unternehmen im War for Talents nicht bestehen können.“ Wie verschiedene Experten berichteten, suchen Unternehmen im Wettbewerb um talentierte Mitarbeiter hochwertige, attraktive Büroflächen, um Talente anzuziehen und zu halten. Zu diesen Experten zählt auch Martin Lemke von AM Alpha: „Hohe Mietpreise erzielt man mit Top-Gebäuden. Da gehen die großen Corporates rein – und zwar nur noch da wegen der Mitarbeiter und wegen ESG.“ Aus diesen Gründen seien für die großen Unternehmen auch Spitzenmieten immer noch akzeptabel. Gemäß einer aktuellen JLL-Umfrage planen 43 Prozent der Unternehmen, die Investitionen in einen nachhaltigen und flexiblen Arbeitsbereich zwischen jetzt und 2025 zu beschleunigen. Zudem würden Unternehmen vermehrt nachhaltige und auf ESG-Kriterien ausgerichtete Büroflächen suchen. Laut JLL gehen Schätzungen davon aus, dass bis 2030 etwa ein Fünftel des deutschen Bürobestands nicht mehr den europäischen ESG-Richtlinien entsprechen wird.

Auch Uwe Rempis von La Salle schätzt Büroimmobilien. „Aber nur, solange diese sich in zentraler Lage befinden.“ Mit Investitionen in Office in den Top-7-Standorten in Deutschland und in Ballungszentren machte ein offener Spezial-AIF von La Salle E-Regi gute Erfahrungen. „Deutsche Büros sind mit einem Anteil von 60 Prozent das Rückgrat des Fonds.“ Das Ziel einer Ausschüttungsrendite von vier Prozent habe man immer halten und das Ziel einer Gesamtrendite von fünf Prozent immer schlagen können. Trotzdem ist nun das Ziel, den Büroanteil auf unter 50 Prozent zu reduzieren. Dafür will La Salle E-Regi in dem Fonds Logistik und Wohnkonzepte höher gewichten. Diese Allokationsentscheidung spricht für Logistik und Wohnen, aber ebenfalls dafür, dass mit Büros auch eine gewisse Skepsis verbunden ist. Rempis verweist darauf, dass Homeoffice das Nutzerverhalten verändert hat, was sich langfristig auch auf die Flächennachfrage auswirken kann. Und es stellt sich auch für ihn die Frage, ob die erzielbaren Renditen für nötige energetische Sanierungen und sonstige ESG-Anforderungen ausreichen. „Jede Immobilie benötigt immer eine individuelle, differenzierte Betrachtung. Wir nutzen keine Schablone“, so Rempis. „Wir achten immer darauf, welche Maßnahme welchen Impact ergibt.“

Die Suche nach dem neuen Core

Büros in den Top-7-Standorten erwiesen sich bislang als der sichere Hafen. Sehr beliebt waren bei risikoaversen Investoren sehr lange Mietverträge mit Nutzern von sehr guter Bonität. Dafür waren dann die Renditeanforderungen sehr niedrig. Wie sicher aber solche sicherheitsbewussten Anlagekonzepte in der nun besonders unsicher erscheinenden Zukunft sind? Doris Pittlinger von Invesco Real Estate äußerte auf der Expo Zweifel: „Ich bin mir nicht sicher, ob es sichere Häfen überhaupt gibt.“ Beispielsweise hätte es nach der Finanzkrise Unternehmen gegeben, die ihre Mietverträge nicht erfüllt hätten. Viele Mieter würden auch die Indexierung nachverhandeln wollen. „Dies reduziert die Planbarkeit.“ Zudem bestehe auch für die Nutzer weniger Planbarkeit. Die Schlussfolgerung von Doris Pittlinger ist darum, auf lange Vertragslaufzeiten eher zu verzichten. „Ich würde gezielt mit erfolgreichen Unternehmen Mietverträge über drei bis fünf Jahre abschließen, und dann immer wieder neu vermieten.“ Dies würde vor allem zu Eigenkapital-Anlegern passen, da Banken langfristige Mietverträge mehr schätzen. Ebenfalls kritisch sieht Pittlinger die Einschätzung von Wohnungen als sicherer Hafen, da Mieterhöhungen schwierig seien. Wohnungen bieten somit auch keinen guten Inflationsschutz. Pittlingers Fazit: „Wir müssen Core stärker ausdifferenzieren.“

Das Retail-Menetekel für Büroimmobilien

Ein Menetekel für die Aufwendungen, die auf Eigentümer von Büroimmobilien zukommen – und die eventuell mit den Mieteinnahmen gar nicht gestemmt werden könnten –, kann der Handel sein. Schon lange das Sorgenkind der Immobilienbranche, stehen nun weitere Herausforderungen an. Jürgen Kreutz, IPH Transact Handelsimmobilien, sieht zwar in neuen, diversifizierteren Konzepten und auch in der Rückkehr von Discountern eine riesige Chance für die Innenstädte. „Dieser Strukturwandel geht aber zu Lasten von Immobilieneigentümern. Diese müssen viel Geld für den Umbau in die Hand nehmen.“ Weiterer Kostenfaktor sei ESG. „Zu Lasten“ ist laut Kreutz zudem im doppelten Sinne zu verstehen. „Erstens kommt es zu Mietreduzierungen. Zweitens zu immensen Umbaukosten. „Aus einem unbelichteten Obergeschoss kann man vielleicht ein Dialysezentrum machen – aber wenn man einen Lichthof reinschneiden und noch ESG-Anforderungen nachkommen muss, dann wird es unbezahlbar.“

Ob sich Büros und Wohnungen weiter als Core erweisen, bleibt abzuwarten. Für Skepsis bezüglich Wohnungen sorgte der Regulator. „Wohnen war historisch stabil“, so Stefanie Frensch, Familienstiftung Becker & Kries. Wegen der Klimaziele und dem Tun der Stadt Berlin sei nun vieles anders. Becker & Kries ist in Berlin ansässig. Ein regulatorischer Leidensgenosse von Frensch ist Thomas Kollmann von der Erzbischöflichen Finanzkammer München, der sich auf der Expo für die Erbbaurechtsvergabe stark machte. „Von der Mietpreisbremse bin ich schwer traumatisiert. Diese Pläne sind eine Bremse für alle, die Mietraum zur Verfügung stellen.“ Dieses Jahr lastet auf Wohnungsportfolios vor allem die Inflation, die auf die Mieter im Normalfall nicht umgelegt werden kann.

Weiteres großes Thema, welches insbesondere Büros und Wohnungen betrifft, sind die grünen Anforderungen wie energetische Sanierungen. Laut dem Bundesministerium für Wirtschaft und Klimaschutz werden knapp 35 Prozent unserer gesamten Endenergie in Deutschland für Gebäude verbraucht. Darum: „Wir brauchen Green-Finance-Produkte. Sonst ist man nicht vertriebs- und finanzierungsfähig“, konstatierte Jens Petersen vom Projektentwickler Hamburg Team. Damit sprach Petersen an, dass Banken lieber grüne Projekte finanzieren. „Banken schätzen grüne Finanzierungen aus Imagegründen und vor allem wegen des geringeren Kreditrisikos“, teilte Alexander Piur, ING, mit. „Weniger Risiko, weniger Kapitalkosten.“ Nicht-grüne Assets sind aber zumindest bei der Deutschen Pfandbriefbank auch nicht ausgeschlossen. „Wir finanzieren auch braune Assets – um sie zu transformieren“, erläuterte Andreas Wuermeling. „Mit einem reinen Green-Champion-Modell würde es schwierig werden, die Klimaziele zu erreichen. Bei Stranded Assets darf man aber nicht landen.“ Wünschen würde sich Wuermeling, dass der Gesetzgeber auch innerhalb von „Brown“ Abstufungen vornimmt. Was jedoch grün oder braun ist, hängt auch von der genutzten Energie ab. Fraglich jedoch, ob dann eine Immobilie im Atomstromland Frankreich nach deutschen Werten grün sein kann. Eine Herausforderung ist in der regionalen Betrachtung auch Polen, wo Kohle einen sehr hohen Anteil am Energiemix einnimmt. „Wegen der Energie muss man die Länder rekalibrieren“, sagte Xavier Jongen von Catella. Die Kosten für die ESG Road sind also von Land zu Land unterschiedlich. Einfacher wäre es für die Immobilienbesitzer und Manager, wenn die Versorger nur noch grüne Energie liefern würden. Unabhängig davon ist aber auf den Verbrauch zu achten. Die Kosten, diesen zu senken, müssen allerdings – do no significant harm – auch sozialverträglich umgelegt werden können. Um diesem Dilemma beizukommen, ist eine mittelfristige Sicht hilfreich. Alexander Piur: „In zwei bis drei Jahren wird grün Standard sein und was nicht grün ist, wird teurer und birgt mehr Risiko. Wenn das Risiko aber höher ist, braucht es mehr Eigenkapital oder die Bank will höhere Zinsen. Darum werden wir künftig nicht mehr über Discounts für grüne Immobilien sprechen, sondern über Aufschläge für braune Immobilien.“

Kurzfristiger Renditeverzicht macht sich langfristig bezahlt

Zu den mit Nachhaltigkeit einhergehenden Aufwendungen machte man sich auch in anderen Diskussionsrunden Gedanken. „ESG ist in der Branche voll angekommen und wird nun ganzheitlich gedacht – also auch mit Kosten“, sagte André Zücker von der KGAL. Der Blick auf die Kosten sei aber zu kurzsichtig. „Ein nicht-grünes Asset wird abgestraft.“ Zückers Überzeugung ist, dass ein Wohnfonds mit geringerer (Anfangs-)Rendite langfristig besser läuft. Darum: „Man muss mit dem Investor über die Frage des Renditeverzichts diskutieren. Dafür dann nachhaltige Renditen und Cashflows zu generieren, ist den Investoren auch wichtig“, so Zücker. Ähnlich die Sicht von Konstantin Hähndel, Accumulata Real Estate, der die Frage von Investoren, auf wie viel Rendite man bei einem Artikel-9-Fonds verzichte, für falsch hält. „Langfristig zahlt sich der Renditeverzicht in Form von stabilen Renditen und Cashflows aus. Man vermeidet in der Zukunft Repositionierungskosten.“ Für Hähndel stellt sich aber auch eine richtige Frage – und zwar für die Branche: „Was müssen wir heute tun, um in der Zukunft Renditeverluste zu vermeiden?“

Die hier naheliegende Anschlussfrage: Wie viel können Anleger hier am Vorabend der Rezession tun? Argumentieren könnte man, dass die Konjunktur ESG-Umsetzungen verzögert. Andererseits: Verkaufen ist derzeit nicht gerade die beste Option. „Der Markt ist in Schockstarre“, sagte Ulrike Haack von der Axa. Darum sei es derzeit besser, sich mit dem Bestand zu befassen, und sich zu überlegen, wie man diesen auf das „nächste Level bekommen kann“. Dieser Argumentation stimmen Doris Pittlinger und Jürgen Fenk zu. „In der Krise gibt es weniger Transaktionen – und das verstärkt die ESG-Bemühungen“, so die Expertin der Invesco. „Wenn man die Assets nicht rausdrehen kann, muss man sich mit diesen befassen und sie bearbeiten – und jetzt ist dafür der richtige Zeitpunkt“, meinte der Fachmann der Primonial.

Unisono optimistisch waren auf der Expo jedoch die Erwartungen für Logistik und Lebensmitteleinzelhandel. Auch bei Logistik rückte auf der diesjährigen Messe die Zahlungsfähigkeit mehr in den Vordergrund. „Logistik weist einen eindeutigen und sehr ausgeprägten Trend auf“, erklärte Invescos Doris Pittlinger. „Für Logistiker macht die Miete auch nur ein bis zwei Prozent der Gesamtkosten aus.“ Dem stimmte Primonials Jürgen Fenk zu: „Für den Betreiber einer Logistikimmobilie stellt die Miete nur einen Bruchteil der Gesamtkosten dar. Dies ermöglicht auch Indexierungen.“ Zudem sind auch die weiteren Treiber mit dem knappen Flächenangebot und dem Rückgang der Globalisierung, die zu einer Rückverlagerung der Produktionsketten führt, intakt. Somit dürfte Logistik weiter des Immobilienanlegers Liebling bleiben. Sehr geschätzt bleiben auch Fachmärkte und der Lebensmitteleinzelhandel, die sich insbesondere in der Pandemie bewährt haben. „Unsere Investoren sind stark im Fachmarktbereich unterwegs“, berichtete Kurt Jovy von Universal Investment. „Wie unsere Umfrage ergeben hat, ist diese Nachfrage weiter stabil.“ Einen Grund für das Interesse von Versicherungen und Pensionseinrichtungen nennt Jovy auch: „Institutionelle sind Cash Buyer.“ Einer der Universal-Kunden ist die VBL. Zu IPE sagte Thomas Konanz, dass man seit jeher im Wohnsegment investiert war. „Ab 2013 haben wir uns entschieden, weiter zu diversifizieren und sind mit neuen externen Asset Managern, die wir angebunden haben, ins Thema Lebensmitteleinzelhandel/Nahversorgung eingestiegen. Diese beiden Segmente sind auch heute noch immer unser Kernportfolio bei den indirekten Investments mit etwa zwei Drittel Wohnen und ein Drittel Nahversorgung.“ Die VBL setzt über die Universal sogenannte Plattform-Mandate auf, in denen man neben KVG und Verwahrstelle externe Asset Manager für unterschiedliche Sub-Asset-Klassen und Strategien ins Boot holt.

Lebensmittel, Logistik und Life Science

Anders als Logistiker gelten die „Lebensmittler“ aber als extrem preissensibel. Eine Eigenart dieses Segments ist auch, dass Mieterhöhungen schwierig sind. Anleger auf der Suche nach Mietern mit sehr geringer Preissensibilität könnten neben der Logistik aber auch bei Life-Science-Immobilien fündig werden. Dabei handelt es sich um Labore, Forschungseinrichtungen und dazugehörige Büros. In den USA sind Labore ein etabliertes und wachsendes Immobiliensegment. Auch in Deutschland führen Demographie und Pandemieerfahrungen nicht nur zu stark steigenden Investitionen in Life-Science-Unternehmen, sondern auch zu einem zunehmenden Flächenbedarf dieser Unternehmen.

Bereits 2019 war im Wall Street Journal zu lesen, dass neue Medikamente, Behandlungen und Geräte früher meist von großen Unternehmen entwickelt wurden. „Heute werden sie zunehmend von unternehmerisch denkenden Wissenschaftlern in Start-ups entwickelt.“ Finanziert und damit unter Wachstumsdruck gesetzt werden die Start-ups meist von Venture-Capital-Unternehmen. Um zu wachsen, brauchen die Healthcare-Firmen aber Flächen. Dazu schreibt die Wirtschaftszeitung: „Doch der Immobilienmarkt an den Orten, an denen die Branche explodiert ist – vor allem in der Region Boston-Cambridge und um San Francisco – konnte damit nicht Schritt halten. Das hat dazu geführt, dass die Preise für Laborimmobilien gestiegen sind und die Verkäufe und Neubauten in die Höhe schnellen.“ Nicht nur wegen der Forschungserfolge von Biontech hat sich in dieser Branche auch hierzulande viel getan. Deutschland hat eine große Anzahl an Biotechnologie- und Medizintechnik-Unternehmen sowie etablierte Pharmaunternehmen wie Merck und Bayer mit hohen Ausgaben für Forschung und Entwicklung. Aber: „Während in den USA Life Science ein großes und etabliertes Immobiliensegment ist, handelt es sich in Deutschland immer noch um eine Nische. Wir sehen hierzulande aber wachsendes Interesse“, erklärte CBRE-Researcher Dr. Jan Linsin. Ein Zeichen für die Reife dieses Segments in den USA ist, dass Investoren dort auch entsprechende Reits offenstehen. Einer der größten ist Alexandria, dessen Marktkapitalisierung zur Jahresmitte knapp 34 Milliarden Dollar betrug. In Großbritannien ist seit etwa einem Jahr der Life Science Reit gelistet, der in entsprechende Immobilien in den F&E-Hubs in Oxford, Cambridge und London investiert. Dieser Reit wird mit etwa 260 Millionen Pfund bewertet.

Die Investment- und Asset-Management-Boutique Luwin Real Estate will in Life-Science-Immobilien mit Deutschland-Fokus investieren. Für den Markt sprechen aus Sicht des geschäftsführenden Gesellschafters Maximilian Schneidler vor allem zwei Faktoren: die Demographie und die große Zahl an Life-Science-Unternehmen auf der Suche nach geeigneten Flächen in den verschiedenen Healthcare-Clustern wie Mainz, Tübingen, Martinsried oder Aachen. „Der Nachfrageüberhang ist für Investoren extrem attraktiv.“ Als Beispiel berichtet Schneidler von einem Start-up in Venture-Capital-Besitz, welches in einer Finanzierungsrunde 40 Millionen Euro bekam. Da die Zeit der Tod der IRR ist, braucht das Unternehmen nun dringend Flächen zum Wachsen. „Deren Zahlungsbereitschaft ist aufgrund der guten Kapitalisierung und der Wachstumsziele sehr hoch und liegt deutlich über der von klassischen Büromietern“, so Schneidler. Die Zahlungsbereitschaft ist aber auch mangels Angebots groß, denn bestehende Immobilien kommen für Life-Science-Umwidmungen in der Regel nicht in Frage. Labore und sonstige Forschungseinrichtungen benötigen Deckenhöhen von etwa vier Metern, besonders gute Belüftungen und hohe Traglasten. Damit stellt sich die Frage der Drittverwendungsfähigkeit – jedoch nicht, so Linsin und Schneidler unisono, für internationale Investoren. Wegen der fundamentalen Daten und dem großen Wunsch der Nutzer, auslaufende Verträge zu verlängern, sei dies kein Thema. „Was internationale Investoren interessiert, ist die Skalierung. Das wiederum bietet deutschen Investoren, die nun den Markt mitentwickeln, gute Exit-Chancen“, sagt Schneidler. Mit berufsständischen Versorgungswerken, von denen bislang der Großteil des Luwin anvertrauten Eigenkapitals stammt, gäbe es auch die für das Thema passende Investorengruppe. Nicht nur, weil Heilberufler solche Immobilien auch von innen kennen dürften. „Versorgungswerke denken unternehmerisch und können auch kleinere Tickets machen.“ Die Ticketgrößen für ein Objekt beziffert Schneidler mit 20 bis 50 Millionen Euro. Das Return-Potenzial für die Investoren ist überdurchschnittlich. „Anleger können mit Renditen von 4,5 bis sieben Prozent rechnen“, sagte Linsin. Zudem sei mit Mietpreiswachstum zu rechnen. Laut Linsin sind in Boston die Mieten für Laborflächen von Q4 2019 bis Mitte 2022 um 43 Prozent gestiegen. Ohne Risiken sind die Renditen aber auch nicht zu haben. Das Wall Street Journal verwies auf höhere Baukosten und die Unterhaltskosten für Belüftungsanlagen, Strom und konstante Temperaturen sowie die Lagerung von Chemikalien. Zudem ist die Medikamentenentwicklung meist langwierig. Kein Aspekt für die Investoren ist jedoch die Laborausstattung. Diese ist im Eigentum des Mieters. Ebenfalls kein Risiko: Homeoffice ist für Laborangestellte keine Option.

Ein Preismechanismus für den Gebrauchtfonds-Handel

Chancen könnten sich auch – trotz des „eingefrorenen Marktes“ – für Secondaries bieten. Gründe für den Gang auf den Zweitmarkt kann es für Investoren mehrere geben. „Im Augenblick sehen wir die Motivation nicht bei Asset Managern und deren Sicht auf die Qualität der Assets, sondern bei Investoren, die Gewinne realisieren wollen, um Verluste in anderen Asset-Klassen zu kompensieren“, so der Lagebericht von Dr. Dirk Krupper von der Helaba Invest, die als Multi Manager sowohl Angebots- als auch Nachfrageseite kennt. Weiterer Grund für Secondaries könne seitens der Investoren ein Strategiewechsel von Immobilien hin zu Anleihen sein. Krupper: „Wir haben Investoren mit passiven Grenzverletzungen und Investoren, die in Anleihen switchen wollen – obwohl Fixed Income keinen Inflationsschutz bietet.“ Den Knackpunkt für mögliche Transaktionen kennt Krupper aber auch: die Preisfindung! „Die Käufer möchten einen Discount.“ Wenn das Ziel der Verlustkompensation und der Grenzverletzungs-Heilung noch in diesem Jahr erreicht werden soll, führt wegen der üblichen 6-Monats-Kündigungsfrist kein Weg an Secondaries vorbei. Darauf weist Jochen Schenk hin. Der Real-IS-Experte nennt auch ein Hindernis: „Bei den Mehranlegerfonds ist die Informationsgleichbehandlung eine Herausforderung. Denn der Secondary-Käufer will mehr Informationen haben, als man den bestehenden, normalen Investoren gibt.“ In einem Real-IS-Fonds seien 50 Sparkassen investiert.

Ein Secondary-Anbieter ist die Real Exchange. Für deren CEO Jörn Zurmühlen liegt die mögliche Motivation, Anteile abzugeben, auch im Wunsch, Ticket-Größen zu ändern oder die Zahl der Asset Manager zu verringern. Was grundsätzlich für einen Secondary-Dienstleister spricht: „Wir können ein strukturiertes Bieterverfahren anbieten und für einen Preismechanismus sorgen.“ Als neutrale Plattform könne man Rollenkonflikte bei der Anteilswertbestimmung vermeiden. Nutzer dieser Dienstleistung war die Hamburger Pensionsverwaltung, HPV. Wie Thomas Gut von der HPV berichtete, habe man die Verwaltung einer anderen Pensionseinrichtung übernommen und sei im Zuge der Bestandsübertragung auch zu einem – wohlgemerkt gut performenden – Mehranlegerfonds gekommen. „Wir bevorzugen aber Individualmandate. Der Verkauf war auch eine schöne Gelegenheit, Gewinne mitzunehmen“, so Gut. Zuerst habe man bei den Mitanlegern angeklopft. Diese waren auch nicht abgeneigt, stellten sich jedoch trotz stiller Reserven einen Discount vor. Darum wandte sich die HPV, auch aus Gründen der Transparenz, an die Real Exchange.

In der Private-Equity-Welt sind Secondaries ein etabliertes Segment, in dem man zwischen dem Zweitmarkt für Fonds- und Unternehmensanteile unterscheidet. Während aber gerade jetzt einiges für Immobilienfonds-Secondaries spricht, verhindert jedoch die Grunderwerbsteuer die Entwicklung eines Sekundärmarktes für Immobilienanteile. Parallelen zu Private Equity gab es auch noch woanders. Auf der Expo 2022 wurde nämlich öfters das gepredigt, was seit einigen Jahren als Credo auf der Superreturn zu vernehmen ist: Dass nämlich statt Leverage-Kunststücken jetzt echtes Management gefragt sei. „Wir kommen wieder auf unseren Job zurück. Jetzt muss aktiv gemanagt werden. Man muss agil und kreativ sein“, meinte Axas Ulrike Haack. Nur den Markt machen lassen, reiche nicht mehr aus. Trotz voraussichtlich geringerer Transaktionsaktivität wäre wegen der ESG-Anforderungen wie Net Zero auch für Asset Manager genug zu tun. „Asset Management wird komplett neu definiert“, erwartete Uwe Rempis von La Salle. „Früher ging es um Mietersuche, Budgetplanung oder Fremdkapital-Beschaffung. Heute ist energetisches Verständnis gefragt.“

Nach dem Immobilien-Rausch folgt nun der Kater. Doch wie bei jeder Party wird nicht jeder Gast unter Kopfschmerzen leiden. In der nun folgenden Phase der Neuorientierung ist noch mehr auf Segmente, Partner, Strategien, Leverage und natürlich Nachhaltigkeit zu achten. Gerade wenn letzteres gegeben ist, bleibt mit den Versicherungen die in Deutschland größte Anlegergruppe dem Immobilienmarkt erhalten. Roland Fuchs von Allianz Real Estate nannte drei Punkte, die für Versicherungen entscheidend sind, wobei die beiden ersten eher für Debt-Strategien relevant sind: „Zu vergleichbaren Bonds haben Immobilienfinanzierungen immer noch einen interessanten Spread.“ Bei einer Bonität von AA bis A liegt dieser bei 150 bis 200 Basispunkten. Zweitens schätzen Versicherungen die Besicherung. „Drittens wird der Beitrag des Immobilienbestandes zu den Dekarbonisierungszielen der Versicherungen immer wichtiger.“ In die Zukunft blickt auch Fuchs mit etwas Skepsis, erwartet aber nicht das Schlimmste: „Es muss zu Preiskorrekturen kommen. Einen Crash erwarte ich aber nicht.“

Autoren: Patrick EiseleSchlagworte: Büroimmobilien | Demographie | Gewerbeimmobilien | Immobilien | Nachhaltigkeit/ESG-konformes Investieren | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar