Was für nachhaltige Anleiheinvestoren wichtig ist

Pilar Gomez-Bravo (links), CFA Director of Fixed Income – Europe, und Mahesh Jayakumar, CFA, FRM Fixed Income Research Analyst, MFS Investment Management

Nachhaltigkeit und ESG-Faktoren (Umwelt, Soziales und Governance) werden für Anleiheinvestoren immer wichtiger. Das zeigt sich am wachsenden Interesse an Klimaschutz- und Themenanleihen, immer strengeren Vorschriften, umfassenderen Daten und mehr Investorenengagement. Es werden sehr viel mehr grüne Anleihen begeben, aber auch Sustainability-linked Bonds und – wegen Corona – auch Social Bonds.

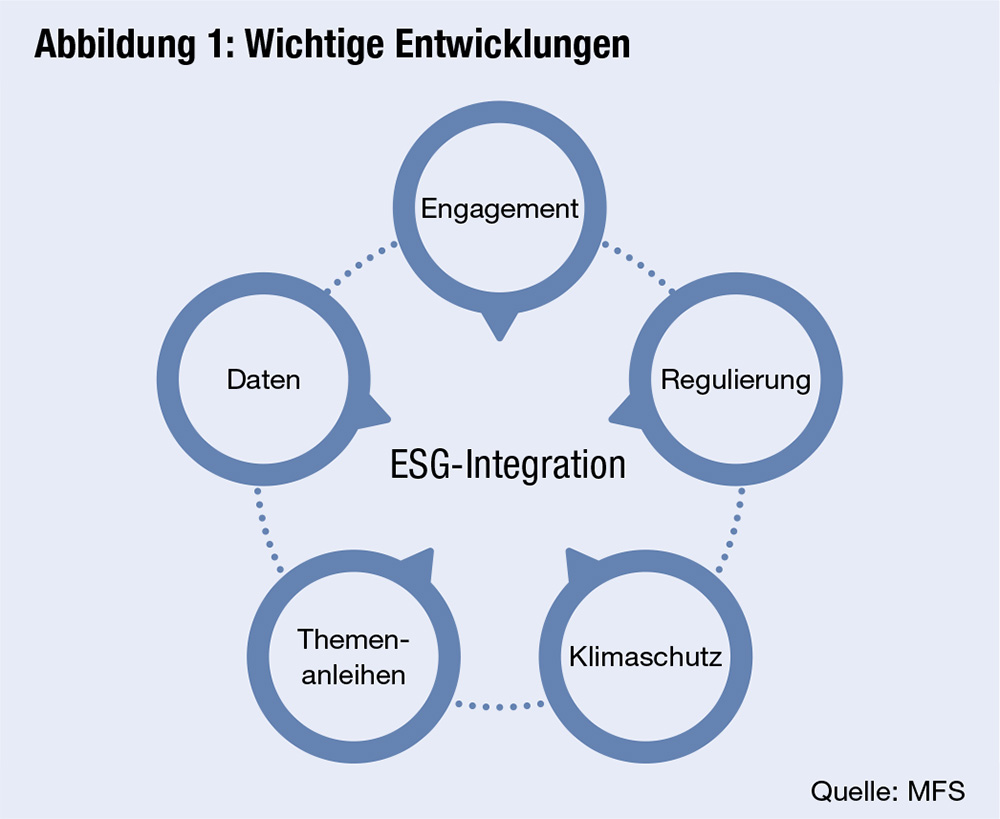

Nachhaltigkeit und ESG-Faktoren stehen für Anleiheinvestoren zunehmend im Mittelpunkt. Es wird viel gefordert, aber auch viel diskutiert, da sich die Konzepte aufgrund der raschen Weiterentwicklung von Standards, Daten und Vorschriften schnell ändern können. Die Kunst ist, zwischen Greenwashing, also Schönfärberei, und wirksamen Nachhaltigkeitsansätzen zu unterscheiden. Im Folgenden befassen wir uns mit wichtigen Nachhaltigkeitstrends im Anleihebereich. Wichtige Entwicklungen sind das explosionsartig wachsende Interesse an Klimaschutz- und Themenanleihen – wie grünen Anleihen –, strengere Vorschriften, umfassendere Daten und mehr Investorenengagement (Abbildung 1).

Die Politik verschärft die Informationspflichten zu ESG, Nachhaltigkeit und Klimaschutz immer weiter. Diese Entwicklung betrifft Emittenten und Investoren gleichermaßen. In Europa hat dies schon vor längerer Zeit begonnen, sodass die Transparenz auf diesem Kontinent am größten ist. Ähnliche Entwicklungen beobachten wir aber jetzt auch in Asien und in den USA, vor allem seit dem Amtsantritt von Joe Biden. Auch Investoren legen immer mehr Wert auf Informationen, da Chancen und Risiken von Anlagen zunehmend von ihrer Nachhaltigkeit abhängen.

Klimaschutz

Der Klimawandel ist eine große Herausforderung für jeden von uns. Unternehmen und ganze Länder müssen dringend ihre Emissionen senken. Intensiv wird über CO₂-Bepreisung, Ausgleichsabgaben und die nötige Zeit bis zur Netto-Null diskutiert. Viele Unternehmen veröffentlichen nicht nur ihre Emissionen, sondern setzen sich auch Senkungsziele. Auch die Notenbanken befassen sich mit Klimarisiken. Aufsichtsbehörden fordern eine umfangreichere Klimaberichterstattung, und die Investoren sind bereit, mehr für das Klima zu tun.

Mit der bahnbrechenden Pariser Klimavereinbarung begannen 2015 internationale Maßnahmen zur Emissionssenkung, damit die Erderwärmung das Zwei-Grad-Ziel nicht übersteigt. Paris ist gewissermaßen ein Bottom-up-Ansatz: Jedes Land setzte sich eigene Emissionsziele und Zeitpläne, sogenannte Nationally Determined Contributions (NDCs). Sechs Jahre später folgte der COP26-Gipfel in Glasgow, die wichtigste Klimakonferenz seit Paris. Da der Klimaschutz heute noch drängender ist, haben die Teilnehmerländer ihre Konzepte weiterentwickelt. Mit aktualisierten und zum Teil neuen NDCs sollen die CO₂-Senkungsziele erfüllt werden.

Klimaschutz dürfte auch für Investoren eine immer größere Rolle spielen. Die Risiken der Erderwärmung werden immer greifbarer. Und die Chancen der Energiewende, also des Übergangs zu Erneuerbaren Energien und anderen Formen der CO₂-Verringerung, geraten mehr und mehr in den Blickpunkt.

Themenanleihen

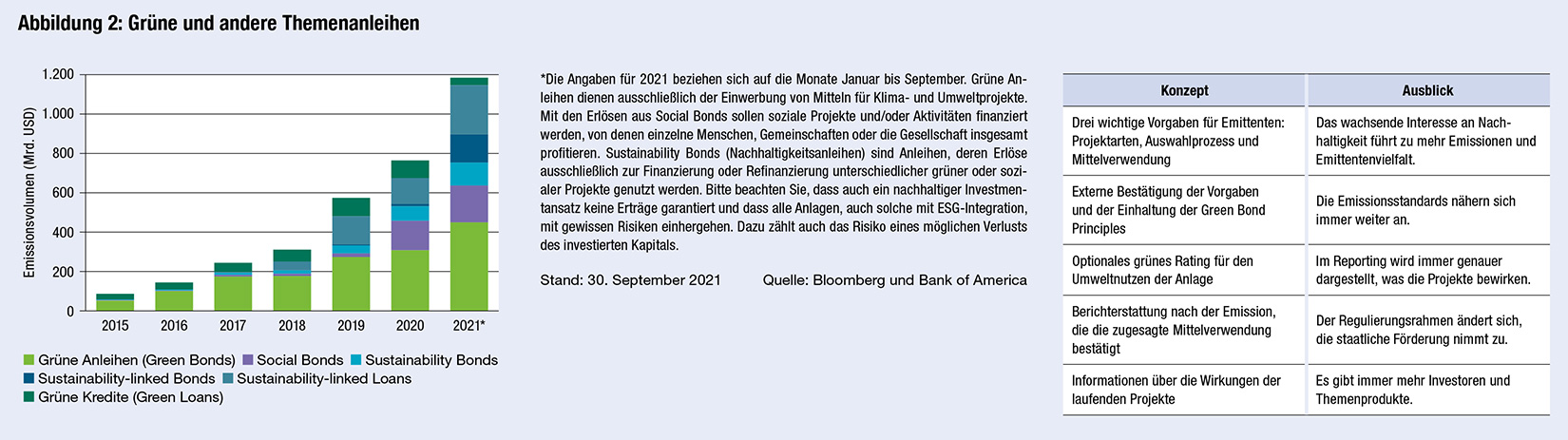

Themenanleihen sind nach wie vor ein wichtiges Instrument zur ESG-Integration im Portfolio. Zuletzt wurden deutlich mehr grüne Anleihen begeben. Auch Sustainability-linked Bonds und – wegen Corona – Social Bonds wurden immer gefragter. Wir meinen, dass sich unterschiedliche Arten von Themenanleihen für Portfolios eignen. Voraussetzung ist aber, dass man die Kreditqualität der Emittenten und die Mittelverwendung genau kennt (Abbildung 2).

Schon vergangenes Jahr war ein Rekordjahr für Themenanleihen. In den vier Marktsegmenten wurden insgesamt für fast 550 Milliarden US-Dollar Anleihen begeben. 2021 ist das bereits im 3. Quartal überschritten worden; mittlerweile beträgt das Emissionsvolumen seit Jahresbeginn fast 850 Milliarden US-Dollar. Mehr als die Hälfte der 2021 bereits emittierten Themenanleihen (450 Milliarden US-Dollar) entfallen auf grüne Anleihen, knapp 190 Milliarden US-Dollar auf Social Bonds und über 70 Milliarden US-Dollar auf Sustainability-linked Bonds. (Bitte beachten Sie, dass Abbildung 2 neben Anleihen auch Loans enthält.)

Die Emissionen von Sustainability-linked Bonds sind vergangenes Jahr um 500 Prozent gewachsen. Typische Emittenten sind Unternehmen aus CO₂-intensiven Sektoren wie Energie, Grundstoffe und Versorger. Sie nutzen die Erlöse für Dekarbonisierungsprojekte. Um die Papiere für Investoren interessant zu machen, versprechen sie höhere Coupons für den Fall, dass bestimmte, bei der Emission festgelegte Umweltkennzahlen nicht erreicht werden.

Regulierung

Weltweit fordern die Aufsichtsbehörden eine ESG- und Klimaberichterstattung und definieren entsprechende Informationspflichten. Zugleich werden Taxonomien entwickelt, die klar festlegen, wann eine Anlage als nachhaltig gilt. Die Aufsichtsbehörden unterstützen die Emission von grünen und anderen nachhaltigen Anleihen, und auch die Notenbanken sind am Dialog beteiligt. Die Rahmenbedingungen ändern sich in kurzen Zeiträumen. Die wichtigste neue Vorschrift ist die EU-Offenlegungsverordnung (Sustainable Finance Disclosure Regulation, kurz SFDR). Sie verlangt, Fonds nach Nachhaltigkeitskriterien zu klassifizieren. Fonds, die ESG-Faktoren integrieren, fallen unter Artikel 8, und Fonds nach Artikel 9 haben Impact-Ziele. Großbritannien prüft eine Pflichtberichterstattung nach den Kriterien der Task Force on Climate-related Financial Disclosures (TCFD) bis 2025. In den USA verfolgen die Wertpapieraufsichtsbehörde SEC und das Arbeitsministerium ebenfalls ESG-Initiativen. In Asien wollen Singapur und Hongkong Richtlinien für klima- und umweltbezogenes Risikomanagement einführen.¹

Daten

Weil immer mehr ESG-Daten veröffentlicht werden, es immer mehr Rating-Anbieter gibt und immer mehr Unternehmen freiwillig über ihre Nachhaltigkeitspraxis informieren, können Investoren ESG-Risiken und ESG-Chancen leichter erkennen. Nichtfinanzielle Daten sind eine wichtige Ergänzung zu Kredit-Ratings und Finanzinformationen.

Heute gibt es mehr Anbieter von ESG-Ratings und ESG-Daten als je zuvor. Die großen etablierten Agenturen, Indexanbieter und Rating-Agenturen kaufen zunehmend kleinere Anbieter, und immer mehr Denkfabriken, Nichtregierungsorganisationen und Investoreninitiativen veröffentlichen Spezialdaten zu bestimmten Themen. Sie erhalten die Zahlen entweder direkt von den Emittenten, über Fragebogen oder aus öffentlichen Quellen. Aber nicht alle ESG-Datenquellen sind gleich umfassend und gleich gut. Für Unternehmensanleihen stehen mehr ESG-Daten zur Verfügung als für andere Marktsegmente. Die Emittenten von Unternehmensanleihen veröffentlichen mehr ESG-Informationen, und immer mehr externe ESG-Datenanbieter fassen sie zu Gesamt-Scores zusammen.

Staatsanleihenemittenten informieren ebenfalls umfassender über grüne und andere Eigenschaften. Die Investoren sollen wissen, inwieweit die Emissionserlöse der nachhaltigen Entwicklung und anderen Projekten dienen. ESG-Daten zu Ländern finden sich aber auch in anderen Quellen. Sie werden auch von Denkfabriken und großen internationalen Organisationen wie dem IWF, der Weltbank und der OECD bereitgestellt. Leider gibt es aber für andere Anleihenmarktsegmente wie Verbriefungen oder Municipals nicht so viele Daten.

Anleiheinvestoren müssen bei der Analyse von ESG-Risiken auch den Zeithorizont und die Relevanz der Risiken berücksichtigen. In der Regel sind ESG-Faktoren langfristig relevant. Für kürzer laufende Anleihen sind sie daher möglicherweise nicht so wichtig, selbst wenn sie für den Sektor, die Branche oder den Emittenten von großer Bedeutung sind.

Engagement

Die Einflussnahme auf Emittenten wird immer wichtiger. Investoren wünschen sich mehr Dialog über ESG-Themen, um das ESG-Profil der Emittenten besser zu verstehen. Anleihegläubiger sind keine Aktionäre und haben daher kein Stimmrecht, aber auch sie können mit den Emittenten formell und informell über ESG-Faktoren sprechen. Obwohl sie keine Eigentümer sind, haben sie die Möglichkeit, als wichtige Financiers großen Einfluss auf die Nachhaltigkeitspraxis der Unternehmen zu nehmen.

Möglich sind Gemeinschaftsinitiativen, aber auch Einzelgespräche. Bei MFS beteiligen wir uns an zahlreichen Gemeinschaftsinitiativen, etwa Climate Action 100+. Darüber hinaus engagieren wir uns aber auch einzeln bei Emittenten.

Investmentüberlegungen

Bei MFS steht Nachhaltigkeit im Mittelpunkt unseres langfristigen aktiven Investmentansatzes und unserer Bemühungen um verantwortungsvolle Kapitalanlage. Unser solides Nachhaltigkeitskonzept und die ESG-Integration in die einzelnen Phasen des Investmentprozesses beruht auf Fundamentalanalysen und umfassenden Daten. Hinzu kommen ein konsequentes Risikomanagement und Engagement. Wir haben Arbeitsgruppen und Ausschüsse zur Definition von ESG-Faktoren und ihrer Berücksichtigung in unseren Investmentprozessen. Im Mittelpunkt stehen ESG-Integration, Daten und Risikomanagement.

Am wichtigsten ist dabei die Integration von Nachhaltigkeits- beziehungsweise ESG-Faktoren in unsere einzelwertorientierte Fundamentalanalyse, den Kern unseres Investmentprozesses. Research ist die Grundlage der Portfoliokonstruktion. In unseren Portfolios finden sich die aus Analystensicht vielversprechendsten Titel. Jeder Analyst, ob für Anleihen oder Aktien, muss ESG-Faktoren berücksichtigen. Dafür arbeitet er eng mit den Portfoliomanagern und anderen ESG-Experten zusammen, die Themenanalysen erstellen und die Relevanz der Faktoren beurteilen. Das ist Aufgabe jedes einzelnen Sektoranalysten. Die Verantwortung wird also nicht an ein separates Team delegiert. Der Analyst steht in direktem Kontakt mit dem Emittenten und hier speziell mit dessen leitenden Managern, die die Strategie und den Umgang mit wichtigen Nachhaltigkeitsthemen bestimmen.

Der zweite Punkt sind Daten. Hier gibt es noch immer viele offene Fragen. Für MFS ist es wichtig, dass alle Investoren gleichen Zugang zu wichtigen ESG-Daten haben, um gut informierte Entscheidungen treffen zu können. Hier ist noch immer viel im Fluss, da immer neue Reporting-Anforderungen und Standards entwickelt werden. Für unsere Analysen nutzen wir externe ESG-Ratings ebenso wie Kredit-Ratings. Wir verlassen uns aber nicht ausschließlich auf diese externen Angaben, wenn wir Einzeltitel auswählen und Positionsgrößen festlegen.

Wichtig sind schließlich auch Risikomanagement und Risikoanalysen. ESG ist für uns ein Risikofaktor, aber auch eine Chance. Wir analysieren ESG-Risiken übergreifend im Rahmen der Portfoliokonstruktion. Die ESG-Risiken der Einzelwerte werden aber ebenfalls untersucht. So können wir die relevanten Portfoliorisiken einschätzen und beurteilen, welche Emittenten besonders risikoanfällig sind.

Fazit

Viel spricht dafür, dass Nachhaltigkeit und ESG für Anleiheninvestoren immer wichtiger werden. Wir sind große Befürworter einer Integration dieser Themen in den Investmentprozess, gestützt auf relevante Daten und ein konsequentes Risikomanagement. Für viele Emittenten sind Klimawandel und ESG Risiken. Eine nachhaltigere Güterproduktion und nachhaltigere Dienstleistungen sind aber auch Chancen. Daran wird sich so bald nichts ändern.

Autoren: Pilar Gomez-Bravo und Mahesh Jayakumar In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar