Nachhaltige thematische Anlagechancen in einer Welt nach Covid-19

Giles Money (links), CFA Lead Portfoliomanager, Nevena Schaller, (rechts oben) CFA Investment Specialist und Sasha Cisar, Sustainability Manager & Senior Sustainability Analyst, J. Safra Sarasin

In vielerlei Hinsicht gleichen die von der Pandemie ausgehenden Risiken und Herausforderungen denen, die auch mit einer anderen globalen Bedrohung verbunden sind – dem Klimawandel. Beide Krisen werden unsere Welt dauerhaft verändern und bleibende Spuren hinterlassen. Dennoch ist es aus unserer Sicht möglich, durch konsequente Anwendung von ESG-Kriterien und die Kombination eines langfristig ausgerichteten thematischen Ansatzes und eines nachhaltigen Anlageprozesses, Überrenditen zu erzielen.

Nachhaltige thematische Anlagechancen identifizieren

Wer für die Zukunft gut gerüstet sein will, kann unseres Erachtens ausgezeichnete Renditen erzielen, indem bei der Suche nach attraktiven Anlagemöglichkeiten der Fokus auf Nachhaltigkeit mit einem thematischen Ansatz gelegt wird. Anleger tun gut daran, sich zu fragen, ob ihre Portfolios einer Welt nach Covid-19 und der grünen Transformation der globalen Wirtschaft standhalten werden.

In unserer Strategie JSS Sustainable Equity – Global Thematic (SFDR Artikel 8) haben wir fünf Themen definiert, die unsere Zukunft nachhaltig prägen werden: „Änderung des Konsums“, „Alterung“, „Automatisierung“, „Klimawandel“ und „Digitalisierung“. Unabhängig von traditionellen regionalen und sektorspezifischen Investitionsansätzen können wir dank unseres zukunftsorientierten Ansatzes leistungsstarke, nachhaltige globale Unternehmen identifizieren, die ein sinnvolles Engagement in diesen Themen bieten und von strukturellen Wachstumsmöglichkeiten profitieren. Innerhalb der fünf Anlagethemen gilt es, Unternehmen zu identifizieren, die sich in den nächsten Jahrzehnten als ’Gewinner‘ erweisen und zudem unsere ESG-Kriterien erfüllen.

Veränderte Konsumgewohnheiten antizipieren

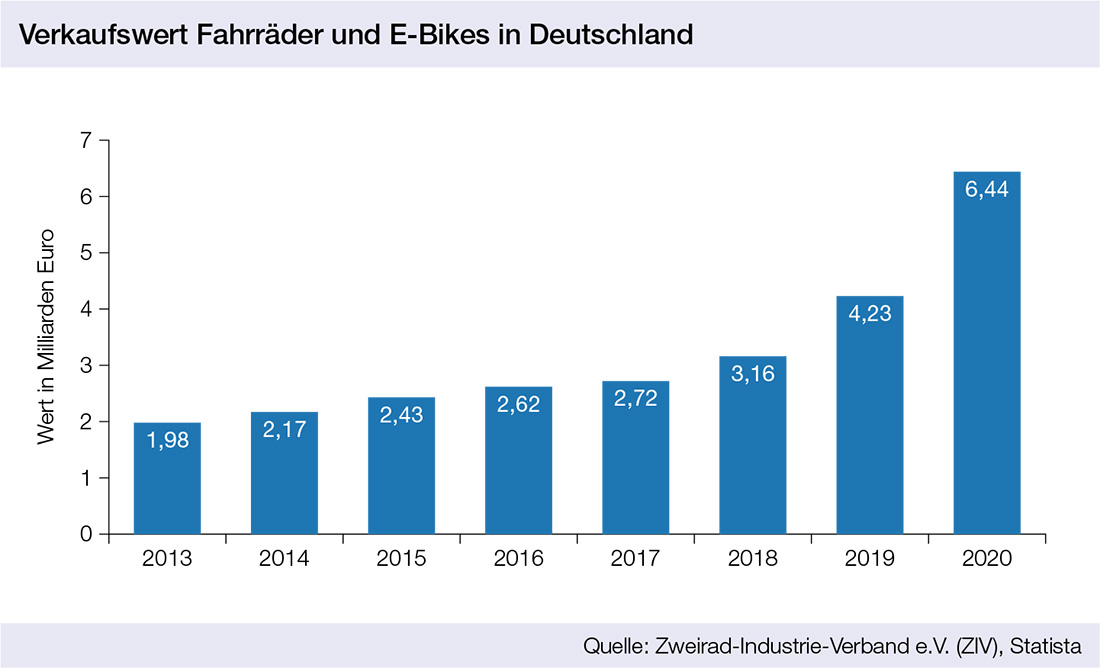

Es besteht kein Zweifel daran, dass Covid-19 bestimmte Facetten unserer Gesellschaft dauerhaft verändert hat. So belegen Studien deutlich, dass Menschen während der Pandemie gesundheits- und ernährungsbewusster geworden sind. Die Suche nach Aktivitäten im Freien ist sprunghaft angestiegen und die Fahrradnachfrage boomt. Bei Freizeiträdern erhöhte sich der Fahrradabsatz in den USA im Jahresvergleich um 121 Prozent. Wir glauben ebenfalls, dass Radfahren als Trend von der Pandemie profitieren wird. Durch die Pandemie ist zudem das kontaktlose Bezahlen für viele Konsumenten zur ersten Wahl geworden. Diese Zahlungsmethode wird nun deutlich häufiger genutzt und sich – nachdem die Konsumenten sich einmal daran gewöhnt haben – vermutlich dauerhaft etablieren. Der Digitalisierungsfortschritt profitiert in besonderem Maße von der aktuellen Lage und bietet ein breites Spektrum interessanter, nachhaltiger Anlagemöglichkeiten.

Nachhaltigkeitsorientierte thematische Anleger beurteilen Anlagen jedoch nicht nur auf Grundlage ihrer Entwicklung über einzelne Quartale. Sondern sie berücksichtigen grundlegende und strukturelle Veränderungen, die sich über Jahrzehnte vollziehen. Es ist entscheidend, das Verhalten der Konsumenten frühzeitig antizipieren zu können. Mit der Zeit ändern sich die Bevölkerungsgruppen mit der größten Kaufkraft und deren Konsumgewohnheiten. Schätzungen zufolge werden in den nächsten fünf Jahren 300 Millionen Menschen in die aufstrebende Einkommensgruppe der Mittelschicht aufsteigen und in weniger als einem Jahrzehnt dürften zwei Drittel der Weltbevölkerung zu den mittleren Einkommensschichten zählen. Der Großteil davon wird auf die Schwellenländer entfallen. Dadurch wird die Nachfrage nach Reisen und Luxusartikeln zunehmen. Zwar hat Covid-19 dem vorübergehend einen Dämpfer aufgesetzt, doch nach der Lockerung der Maßnahmen sollte sich die Nachfrage rasch wieder erholen. Wir erwarten daher nicht, dass die Nachfrage nach Luxusgütern dauerhaft beeinträchtigt wird.

Erlebnisse anstatt Gegenstände

Ein weiterer Bereich, der in den vergangenen Jahren überdurchschnittliches Wachstum verzeichnete, ist die Erlebnisindustrie. Eine interessante Beobachtung ist, dass Konsumenten zunehmend „Erlebnisse“ gegenüber „Gegenständen“ bevorzugen. Es ist gut möglich, dass die Pandemie zur Festigung dieser Präferenz beigetragen hat, denn Menschen sehnen sich nach den Erfahrungen, die ihnen während der Lockdowns verwehrt blieben. Studien belegen, dass Erlebnisse aus psychologischer Sicht tendenziell einen größeren und länger anhaltenden Nutzen bieten als Gegenstände. Diese Entwicklung wird durch den wachsenden Wohlstand unterstützt.

Ein gutes Beispiel für ein nachhaltiges Unternehmen, das „Erlebnisse“ bietet und sich gleichzeitig rasch an die Welt nach Covid-19 angepasst hat, ist Walt Disney. Das 1923 als Trickfilmstudio gegründete Unternehmen kann heute dank seines geistigen Eigentums (diverse Urheberrechte) in verschiedenen Bereichen von einer relativ stabilen Nachfrage profitieren. Der Erfolg von Disney ist von der Fähigkeit abhängig, mehrere Einnahmequellen für jedes Format – von Star Wars bis Marvel – zu erschließen. Seit der Eröffnung ihres ersten Freizeitparks im Jahre 1955 spielt das wachsende Themenparkgeschäft eine entscheidende Rolle bei der Vermittlung von Disney-Geschichten. Die Freizeitparks leisten auch heute einen erheblichen Beitrag zu den Konzerneinnahmen. 2019 erwirtschafteten sie etwa ein Drittel des Umsatzes und der Gewinne.

Doch mit der weltweiten Ausbreitung von Covid-19 Anfang 2020 musste Disney Themenparks und Kinos vorübergehend schließen. Infolgedessen litten einige der Kerngeschäftsbereiche. Dies schlug sich auch im Aktienkurs nieder. Als sich die Pandemie weiter ausbreitete, führten wir Stresstests in Bezug auf unsere Portfoliobestände durch, um zu bewerten, wie solide die Bilanzen in einem Szenario mit niedrigeren Einnahmen und negativem operativem Leverage über einen längeren Zeitraum sein würden. Die Analyse hat gezeigt, dass Disney nicht nur die Pandemie überstehen, sondern sogar einen Aufschwung erleben wird. Dieser wird durch die anziehende Nachfrage im Zuge der Wiedereröffnung der Wirtschaft und durch Chancen im Streaming-Geschäft beflügelt werden. Darüber hinaus ergab unser Stresstest, dass die Aktie im März und April 2020 unterbewertet war. Diese Feststellung bestärkte uns in der Absicht, unsere Position in Walt Disney aufzubauen.

ESG-Analyse und Portfoliomanagement ist Teamwork

Active Ownership bewirkt mehr als ein Divestment

Interview mit Sasha Cisar, Sustainability Manager & Senior Sustainability Analyst, J. Safra Sarasin

Wird dem „Fit for 55 climate plan“ Erfolg beschieden sein?

Der Plan muss erfolgreich sein. Er wird aber nicht ausreichen. Das Programm sieht Maßnahmen zur Reduzierung der Treibhausgasemissionen um 55 Prozent bis 2030 vor. Von diesem Zwischenziel hängen die von der EU angestrebte Klimaneutralität und Nettonull-Treibhausgasemissionen bis 2050 ab. Das Vorhaben stellt ein grünes Rahmenwerk dar und enthält eine Vielzahl von wichtigen Komponenten sowohl für die Finanz- als auch für die Realwirtschaft: die Taxonomie, die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, den Offenlegungspflichten im Finanzsektor, Instrumenten wie der Klima-Benchmark-Verordnung und dem Standard für grüne Anleihen, sowie weitere Komponenten, welche bis 2023 geplant sind. Die weiteren legislativen Schritte und die Umsetzung der Mitgliedstaaten sind für den Erfolg entscheidend.

Die Gesetzgeber planen die CO2-freie Wirtschaft. Sind darum Divestments bei Öl- und Automobilunternehmen nicht viel sinnvoller als Transition-Strategien?

Nicht unbedingt. Mit aktiver Einflussnahme und gezielten Investments können wir potenziell mehr Wirkung in der Realwirtschaft erzielen als mit einem Divestment. Wir verfolgen einen „best-in-class“-Ansatz bei unseren nachhaltigen Anlagen und verfügen dabei über verschiedene Werkzeuge. Divestments ist eines davon und ermöglicht, gestrandete Vermögenswerte zu vermeiden und unsere Anleger davor zu schützen. Jedoch können wir aufgrund unseres Ansatzes der aktiven Eigentümerschaft (Active Ownership & Voting) Unternehmen in direktem Dialog, oder zusammen mit Investorenvereinigungen, dazu bewegen, Klimaziele zu setzen und Übergangsstrategien zu entwickeln. „CA100+“ oder CDP bieten hier klar definierte Indikatoren für emissionsintensive Unternehmen und welche Klimamaßnahmen erwartet werden.

Gibt es auf die Frage, ob eine grüne Blase besteht, zwei Antworten? Nämlich eine kurz- und eine langfristige?

Ja, genau wie beim Klimawandel selbst besteht hier eine kurz- und eine langfristige Sichtweise. Denn Extremwetterereignisse sind temporäre Wetterphänomene, welche innerhalb kurzer Zeit mit dem Klimawandel in Verbindung gebracht werden können und Anlegern die Bedrohung direkt vor Augen führen. Der Klimawandel ist daher nicht nur eine langfristige, sondern eine gegenwärtige und spürbare Bedrohung. Am Kapitalmarkt sind eine kurzfristige grüne Blase und starke Zuflüsse in nachhaltige Anlagen daher nur die Vorboten von künftigen Entwicklungen, denn das Niedrigzinsumfeld und die fiskalpolitischen Maßnahmen zur Pandemiebekämpfung entfalten zusätzlichen Anlagedruck. Eine grüne Blase ist aber durchaus gewollt, denn nachhaltig orientierte Unternehmen und solche, die zum Kampf gegen den Klimawandel beitragen, werden tendenziell überbewertet und gelangen so günstiger an Kapital und Finanzierung.

Gleichzeitig werden auf der anderen Seite ganze Geschäftsmodelle und Sektoren sowie deren Zukunftsfähigkeit in Frage gestellt, was zusätzliches Kapital in grüne Investments befördert. Der Wandel zu einer grüneren Wirtschaft wird noch stärker, sobald die Politik konkrete und stärkere Klimaschutzmaßnahmen und -anforderungen beschließt. Bei der UNO-Klimaschutzkonferenz in Glasgow zeichnet sich dies bereits ab und wird in der Dekade des Klimaschutzes zu einem langfristigen Trend.

Drohen bei Immobilien stranded Assets?

Diese Gefahr besteht. Immobilien verursachen weltweit rund 40 Prozent der Treibhausgasemissionen und bieten viel Potenzial für CO2-Einsparungen und Klimaschutz. Großen Anteil daran hat der fossile Energieverbrauch für Wärme und Strom. Darum entwickelten wir für Immobilien Klimaziele und Klimastrategien. Mit Energieeffizienz, Dekarbonisierungs-Maßnahmen und der Verwendung Erneuerbarer Energien können wir vermeiden, dass aus Immobilien gestrandete Vermögenswerte werden.

Ist es sinnvoller, bestehende Immobilien energetisch zu sanieren oder neu zu bauen?

Es kommt darauf an. Rund ein Zehntel der globalen Treibhausgasemissionen sind auf Bautätigkeit und Baumaterialien zurückzuführen. Diese „grauen Emissionen“ fallen sofort an und noch vor der Immobiliennutzung. Die Emissionen aufgrund des Energieverbrauchs im Betrieb sind hingegen kontinuierlich. Darum kann es klimaschonender sein, energetische Sanierungen einem Abriss vorzuziehen. Auf Neubauten zu verzichten ist jedoch schwierig, denn Infrastruktur und Wohnbauten werden weiter benötigt.

Neubauten sind möglichst energieeffizient mit Erneuerbaren Energien und mit klimaschonenden Materialien zu planen. Abrissmaterial sollte recycelt und wieder in den Baustoffkreislauf zugeführt werden. Unser Ansatz sieht vor, dass jede Immobilie einen Beitrag zum gesetzten Klimaziel und zur Erreichung von Nettonull-Emissionen leisten muss.

Schreiben Sie einen Kommentar